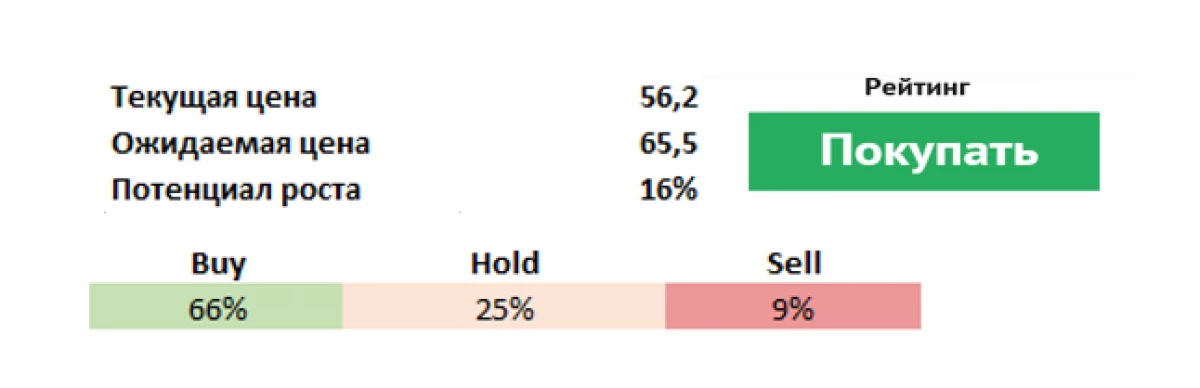

Schwéierpunkt vum Rapporting vun Danone (PA: Dano) (geplangt fir den 19. Februar), de grousse Aktionaler vun der franséischer Internetznesse fir d'Firma an der Firma de Cours. Encondrëff genannt op Dänonen Duceren, d'Virschrouen an Chef vun dësem Locatioun zréckgeaktéieren, déi 15% vun der Reider refuséiert ginn a méiglech Ufanksam. Dofir sin dem drëtte gréisste Danon eelte mat ongeféier 3 Prozent Participatioun mat.

Déi de Fouer-Partner, ginn den Hues d'Drénéierungsfiefloss, déi: "gëtt net genuch Fongen an hire Marken" investéiert.

Risiken an Erausfuerderungen

De Danone gouf gebaut 1910 an der Barcelona gegrënnt, als zu Lëtzebuerg gouf zu News, an zënter Joer 1954 hir Grotterbunnen ass a Frankräich. Zur selwechter Zäit ginn d'Firma sech op der Websäit an de Maart um Maart bruecht - Yotour mat Uebstüruf. Mam Ufank 1990er Joren huet d'Firma zu engem Riese mat enger grousser Zuel vun den Diversen Marken an d'Gamble (Nyse: PG). Den Danone produzéiert Joglipmen, Korel, Herer, Miner, Miner, Mineres, am Fouer ... op de Kuelestekten, erhéijeglechen Produkter a Kuelekléien, verschidde méi schued.

D'Urspist huet hir Positioun sou wéi sou vill ver Géigespillt, sou konnt dat säi Konquantitor, well d'Deal net stattfannen. Elo ass d'Firma an d'Produite vum Mëllechprodukter all Mëllechklasse mat Waasserlos Kleederdags, Waasser (Gefor Waasser maachen. Seng Personal méi wéi 100 dausend Leit déi an 55 Länner schaffen.

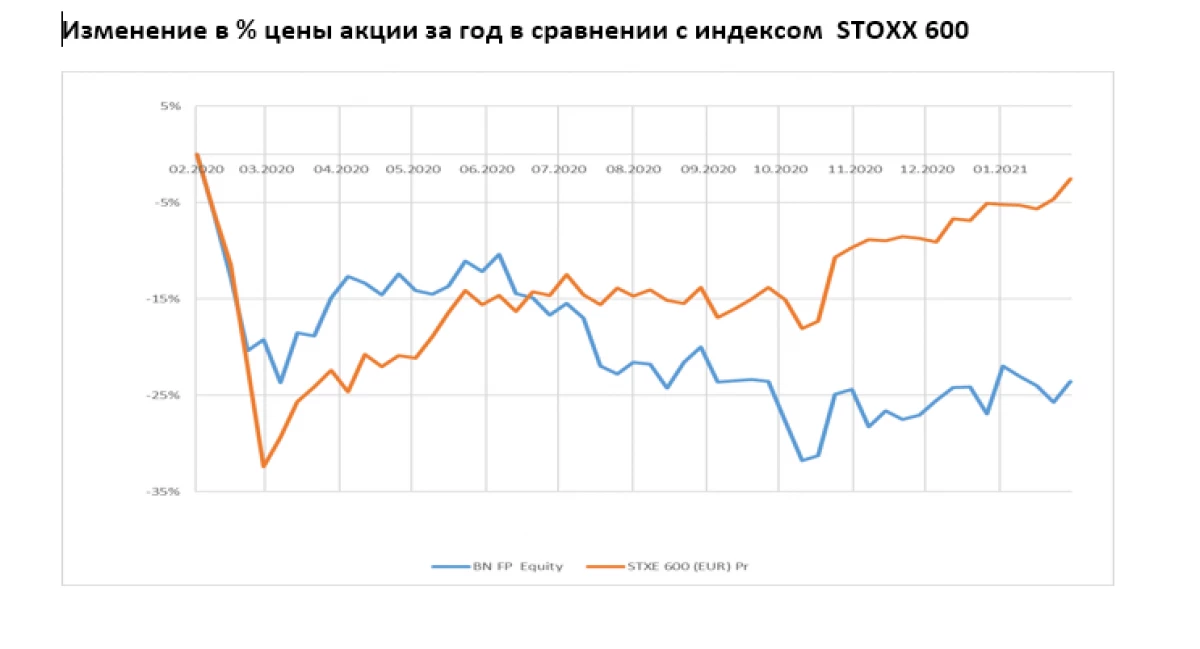

D'Haaptkris vun dësem Firma sinn déi lescht Joer, an Uklo (Foix emol kann zouzwierperen ofzeweneen um betwenen An objektiv Mäert ass méi schlecht wéi d'Erwaardungen. Héich héich Leverage mécht eng Firma vulnérabel zu enger Ofsenkung an der EBITDA. Zousätzlech, d'Verloschter vun Restriktiounen verursaacht duerch e Pandemiker kann negativ den Verkafsverkaf negativ beaflosst Waasser (Zoumaache vu Caféen a Restauranten).

Elo kritt dës Firma d'Entwécklungsstrategie fir mam Vereuchte vun de Maartwäertegen, sou 2021 kënne transferéieren. DANEON entwéckelt nei Regiounen, déi d'Produktlinn erzielt, awer Dëse Prozess ass lues genuch, Investisseuren, Investisseuren méi séier ze gesinn, déi d'Firma scho mat der Firma huet, huet d'Argentinailer gemaach als Palabel Chinesesch Firma Yakult fir 470 Milliounen Euro. Ënnert der Hand-Krisesatesignë gëtt och eng ongemenglech Analys Ofkënnung vum Mars a Verkäerkschrëtter fir de Portfolo, wat fir 30% vun hiren Ënnerbriechung bedeit. D'Pläng - verduebelt d'Verkaafspoluen vun de gréisste Marken.

Stäerheeten

D'Haaptfristeg Ännerunge mat 40 Joer al-ale Erfarung am Daneone). Rendez-vous vun Macro-Regional General Generalisore (Danone international 80% Verkaf an Danon Amerika 20% Verifizéierungen um lokalen Niveau.

No der Prognosen, déi ugepasste Portfolio vu Wueren soll relativ resistent zu der Burst vun der zweeter Welle vum Covid-19 Joer sinn. Dëst virgesinn:

1) d'Aféierung vu Moossbëlleg vun der Käschte an de Käschte kontrolléiert, ënner anerem Kontroll oder Portfolioden of.

2) déi aktiv Entwécklung vu elektronesche Verkafskanäl an erfollegräich Innovatioun.

3) Et gëtt erwaart datt de Verkafswachterwuesstem hëlt weider ze verbesseren. Den Danesed bitt mëttelfristeg Ziler fir rentabel Bäitrag vun 3-5% (e puer Marken - Silk, sou liichten, de politesche Zifferen

4 Wann de 13. Den Don vun Innovatiounsatiounen a sengem Mëllechschaftshinten erhéicht fir Konsumenter ze encouragéieren, méi deier ze probéieren, an de Wuesstem oder Prolole vun de Wäerter vun dëse Produkter ginn.

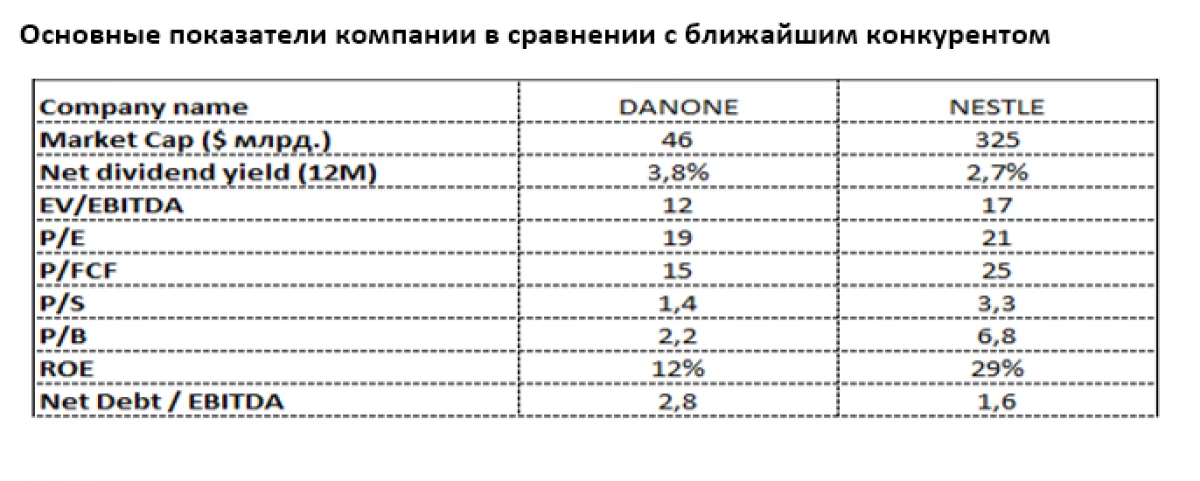

Noosten Konkurrent

Dee no nohalteger Ausbekëmmung vun der Danonfirce ass den Schwäizer foodgeste Nascht (sechs: n'en) och e staarke Prätsel fir d'Mäermung an der Mäerfung ze maachen. Persemied fir Premural Mäermënzen bleiwen ob ärer Zäit ofmeet wéi d'retten d'Rei vun der ruesulerescher Beimheet vun der Äerd, besonnesch zur Äerdstoffzidden.

Dem NSTLE ass iwwer de gréissten e gromme schlecht geschätz an de Maart, Trotzdem, Enn vun de bis donnzellen, goufen 38% am Nascht géint 2,7% vum Renden). E bedeitende Danone Lag vum Nestle ass besonnesch ausgeschwat a punkto Ponding vu P (2.2 versus 6,8), P / 1.4 géint 3,4) a p / facf (15 géint 3). Trotz der grousser Scholdebluden wéi Nestle, d'Netzfläch vun Danone bleift moderéiert x2.8 EBITDA. Déi eng kleng Ree (12% géint 29% definelt de Potenti vum Dann fir eraus eng Prioritéit vun der Gestioun.

Evgeny Shotov, regéiert Partner "Bourse"

Liest originell Artikelen op: Investitiouns.com