2020 bi dawî tê, û em wê wekî salek "surprîz" bi bîr tînin. Kes nikaribû destpêka pandemiya gerdûnî texmîn bike, û tu kes li bendê ne ku kes ji salê "ulediyatîfa spekulative" bi dawî bibe.

Di meha Sibatê de (beriya destpêka belavbûna gerdûnî ya Coronavirus), me rapora xwe ji bo 2019-an li ser rîskên mezinbûnê yên nûvekirinê nûve kir. Di wê demê de, medya û analîzên bi Wall Street re tevlihev bûn ku li ser dîwêr tune, û heya dawiya 2021, dê berjewendiya navînî li ser S & P 500 zêde bibe $ 170.

Wê hingê me destnîşan kir:

"Xetera sereke ya ji bo aborî û bazaran ne koroconavus e. Berî her tiştî, ew hêjayî navbeynkariya zincîra peydakirina gerdûnî ye.

Tevahiya daneyan pêşniyar dike ku xetera paşvexistinê ji nirxandina medyayê pir bilindtir e. Ev di heman demê de di berjewendiya deynê giştî û dînamîkên malmayan de vedişêre. "

Û mehek şûnda, dinya fuz dike. Di meha pêş de, bazara stock ji% 35 ji tomara xwe daket, û aborî ji ber "Depresiyona Mezin" li paşiya kûr ket.

Lêbelê, hilweşîna di nirxa parveyan de rê li ber înkara herî mezin a liquidiyê di tevahiya dîroka xwe de bû.

Wext e ku ji frs

Her çend hilweşîna bazara stock bi rastî tirsnak bû, herî zêde fedî ji hêla zêdebûna hişk a kredî ve teng dibe. Wall Street bi berdewamî li ser cewherê têra banka pêşeng a darayî ji me re vedibêje. Bi rastî, di heman demê de zêdebûnek piçûktir jî dikare wan bi topavêjiyê bîne.Di şertên xirabûna rewşa epidemiolojîk û hilweşîna di çalakiya aborî de, pergala razdariyê ya federal neçar ma ku mekanîzmayên dravî yên wan bicîh bîne. Wekî encamek destwerdan, balansa rêziknameyê ji bo mezinahiyên berê yên nedîtî mezin bûye.

Hewldanên FED di cih de curveya hilberê normal kirin û vegerandin "şertên darayî" da ku astên nizm tomar bikin. Ew ne ecêb e ku li hemberê siyaseta mayîna super-hişmend a super-hişmend (tê de ku rêzikname refleksa şertek ji bo gelek salan pêşxistiye) ji bo ku hemî malên berdest bikirin.

Bê guman, heke veberhêner tune be - dê bazara "Bullish" tune. Dema ku Pandemîk hemû bûyerên werzîşê rawestand, lîstikvanên ku ji hêla addiction ve hatine sererast kirin hatin ber stûyê stock.

Stimulasyonê lîstikvanên li bazirganan zivirî

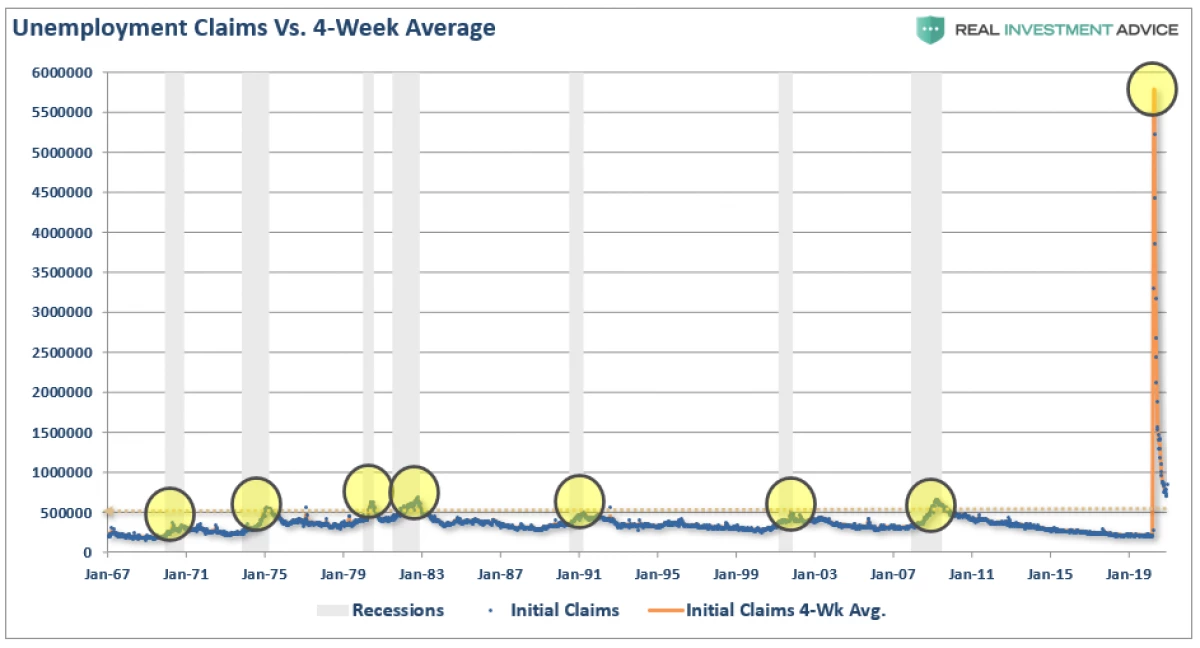

Di seranserê dîroka recession de, ew bandor li bazarên stock bandor kirin. Rekêşiya aborî ya ku ji hêla pandemîkî ve hatî provoke kirin divê ne îstîsmar be: Hejmara bêkar û serlêdanên ji bo berjewendiyan ji nîşanên her paşvekirî ya berê derbas bû.

Di bersivê de, hukûmetê ji bo berjewendîyên, ku dahatên nefsê yên nifûsê zêde kir, surchargên bêkar peyda kirin. Lêbelê, di mercên "Lokdaun" de, pere ji aboriyê re nehat vegerandin, lê forma dravdanê girt.

Di bin bandora hikûmetê de "stimulasyon", mirov li ser sporê sekinîn, û li şûna ku li stargehan veberhênan kirin.

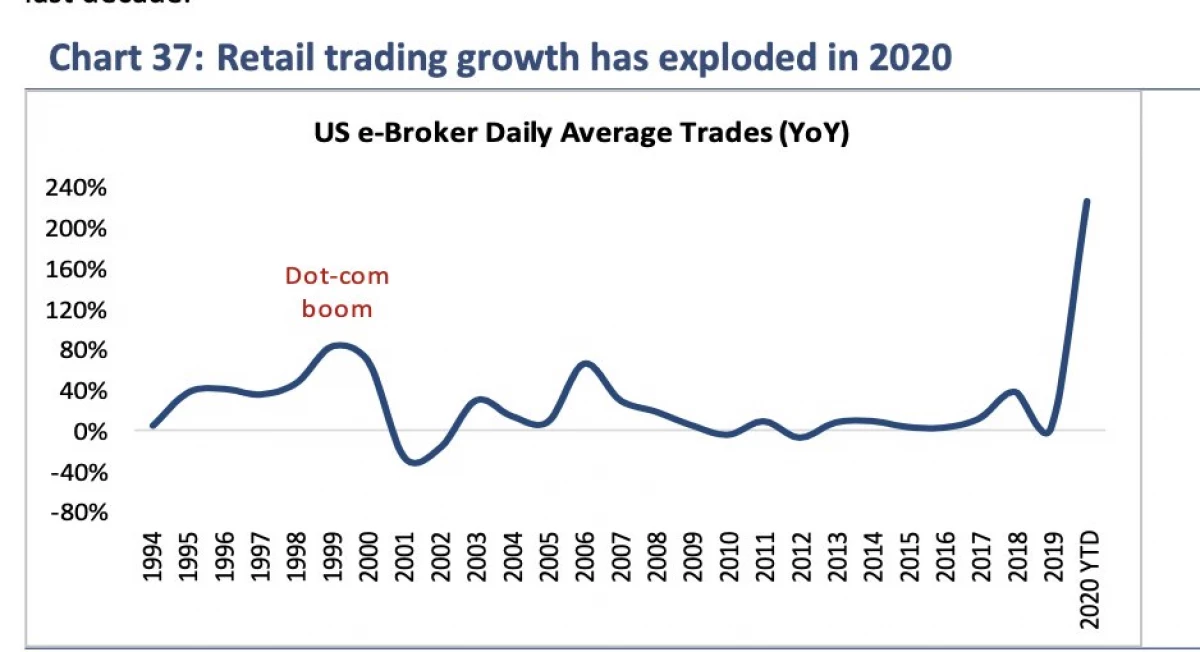

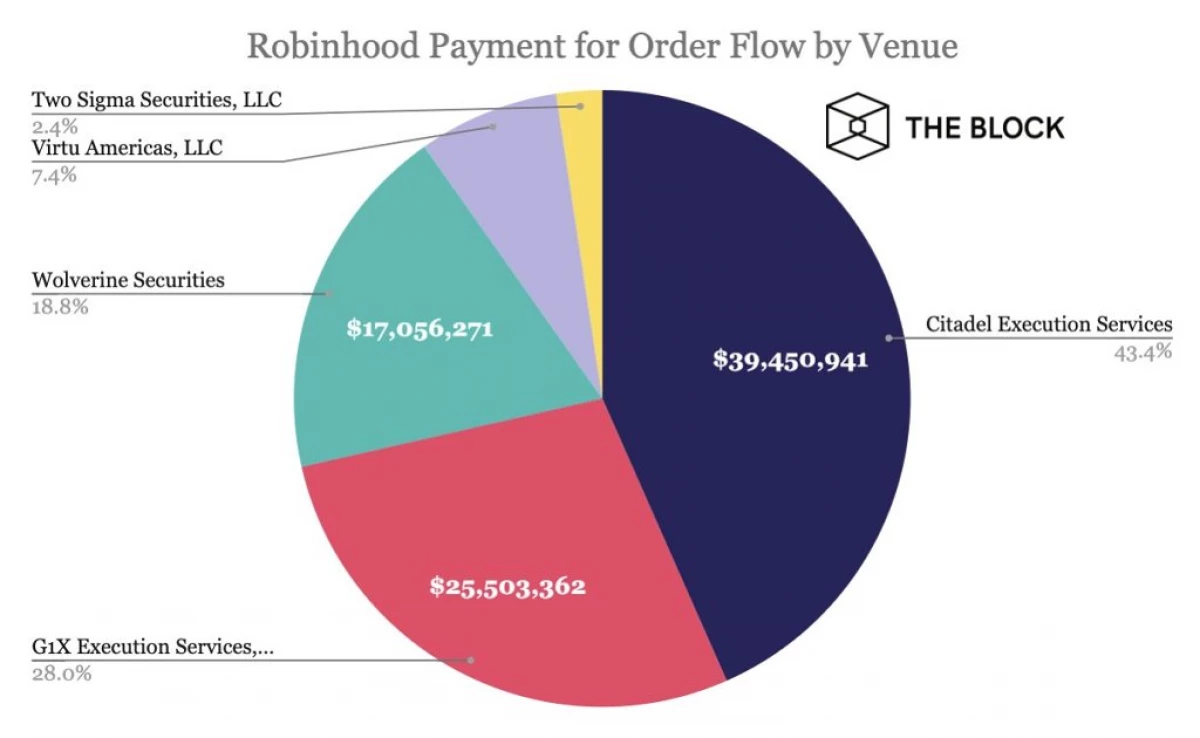

Robinathity serkeftî

Wekî ku me di yek ji gotarên berê de destnîşan kir:

"Di sala 2020-an de, hejmara bikarhênerên platforma bazirganiya belaş a belaş ji sê mîlyonî zêdetir mezin bûne û ji sêzdeh mîlyonan derbas bûn. Di temenê bazirganiya navînî de 31 salî ye. Girtin û hilweşîna Adarê ya bazara firotanê bi mîlyonan veberhênerên nû derxist da ku hesaban vekin. Dabeşên dînamîk ji hêla kesên din ve têne piştgirî kirin ji hêla kesên din ve dê lîstikên werzîşê bilîzin an jî çêkirina betlaneyên werzîşê bikin (ku derket ku ji holê rabûye), "Hefteya Barron tê pîroz kirin.

Wekî ku me di wê gotarê de destnîşan kir, platforma robalîzmê ji bo "Spas" dixebite. Namely:

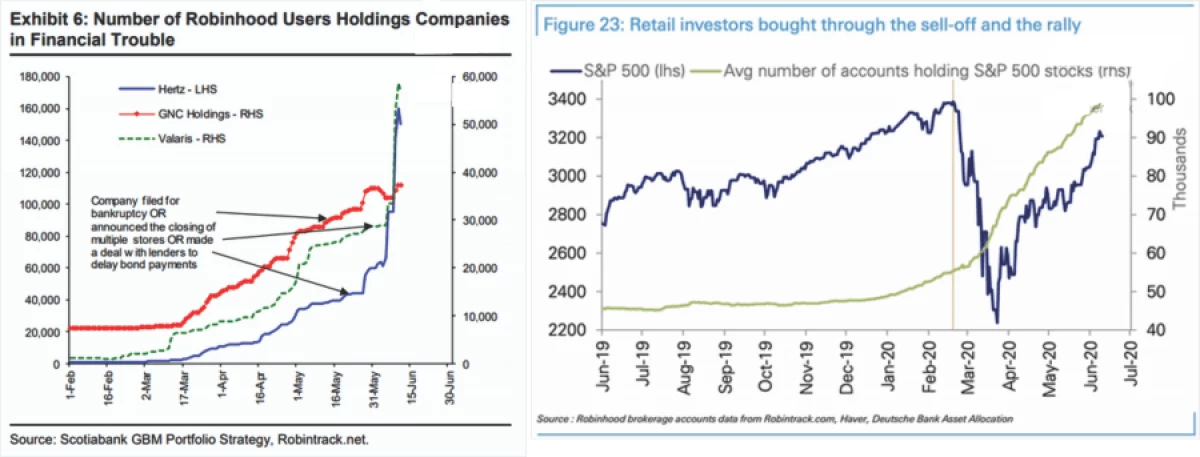

"Iron ew e ku robînalî bi rastî ne dewlemend e. Ew qezenc dike, li belengazan şer dike. " Mesel li ser Cheese belaş li cîhek vala ji dayik nebû; Serlêdanên Robinolood, û piştre van daneyan li ser pozîsyona veberhênerên taybet ji bo fonên mezin ên hedding difiroşin.

Di encamê de, veberhênerên sazûmanê rasterast li dijî sermiyanê taybet bazirganî dikin. (Heke ew ne pir kêrhatî bû, fonên hedge dê ji bo mîlyonan daneyan neynin). "

Ne ecêb e ku ev ji ber vê yekê bû ku robînatî herî dawî 65 mîlyon dolar ewle û komîsyona danûstendinê daye (sec).

Vakslêdan û hilbijartinên "Bykov"

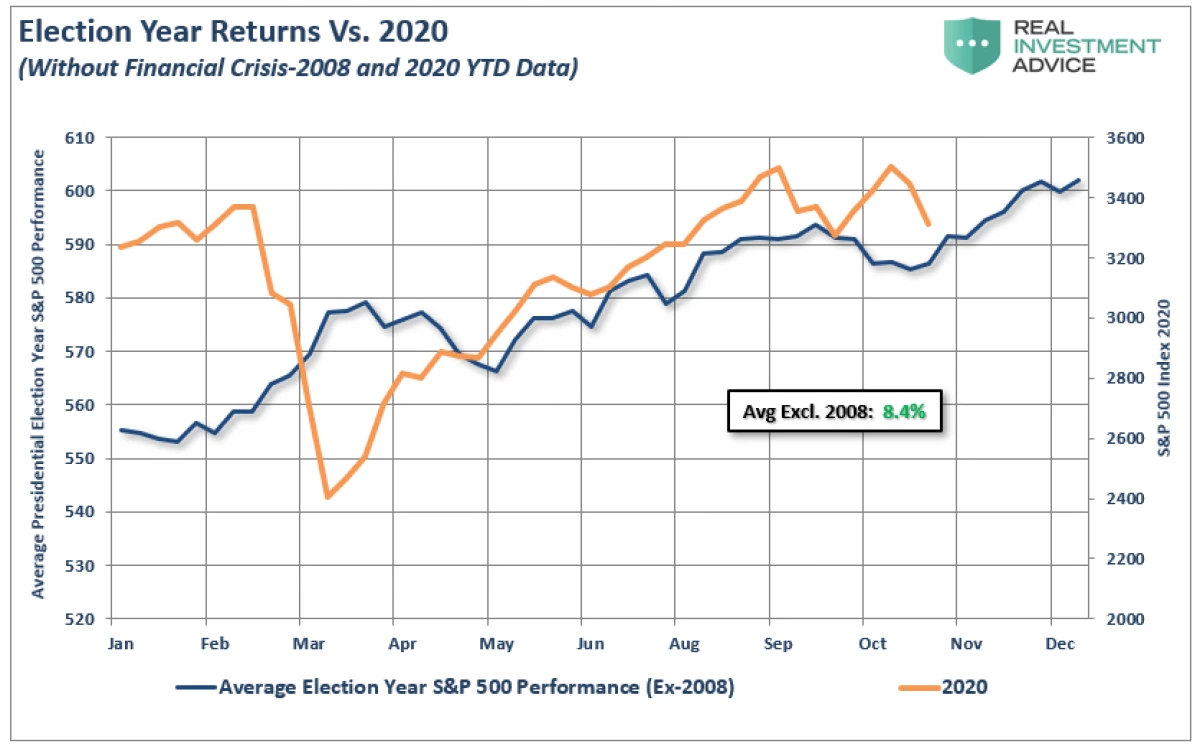

Dema ku bazar ji hilweşîna Adarê xelas bûn, veberhêneran ji bo zêdekirina stimulasyona budceyê û destpêka vakslêdana girseyî bala xwe didin perspektîfan. Dîsa jî, bêhêvîtiyên dubare rêberî rastiyê bûn ku salên kevneşopî yên bazarê yên ku di mezinahiya aliyê de derbas bûn. Wekî ku me berê destnîşan kir:

"... Markets li gorî senaryoya klasîk a hilbijartinê bargiran berdewam dikin. Her çend di çend hefteyên çûyî de, bê guman ew di bin zextê de bûn, kêmbûna ji bo piraniya beşan hate ferman kirin.

Ji sala 1960-an û vir ve tê dîtin ku zêdebûna zêdebûna salane ya navîn hema hema 8.4% e (ji bilî krîza darayî ya 2008 û 2020). "

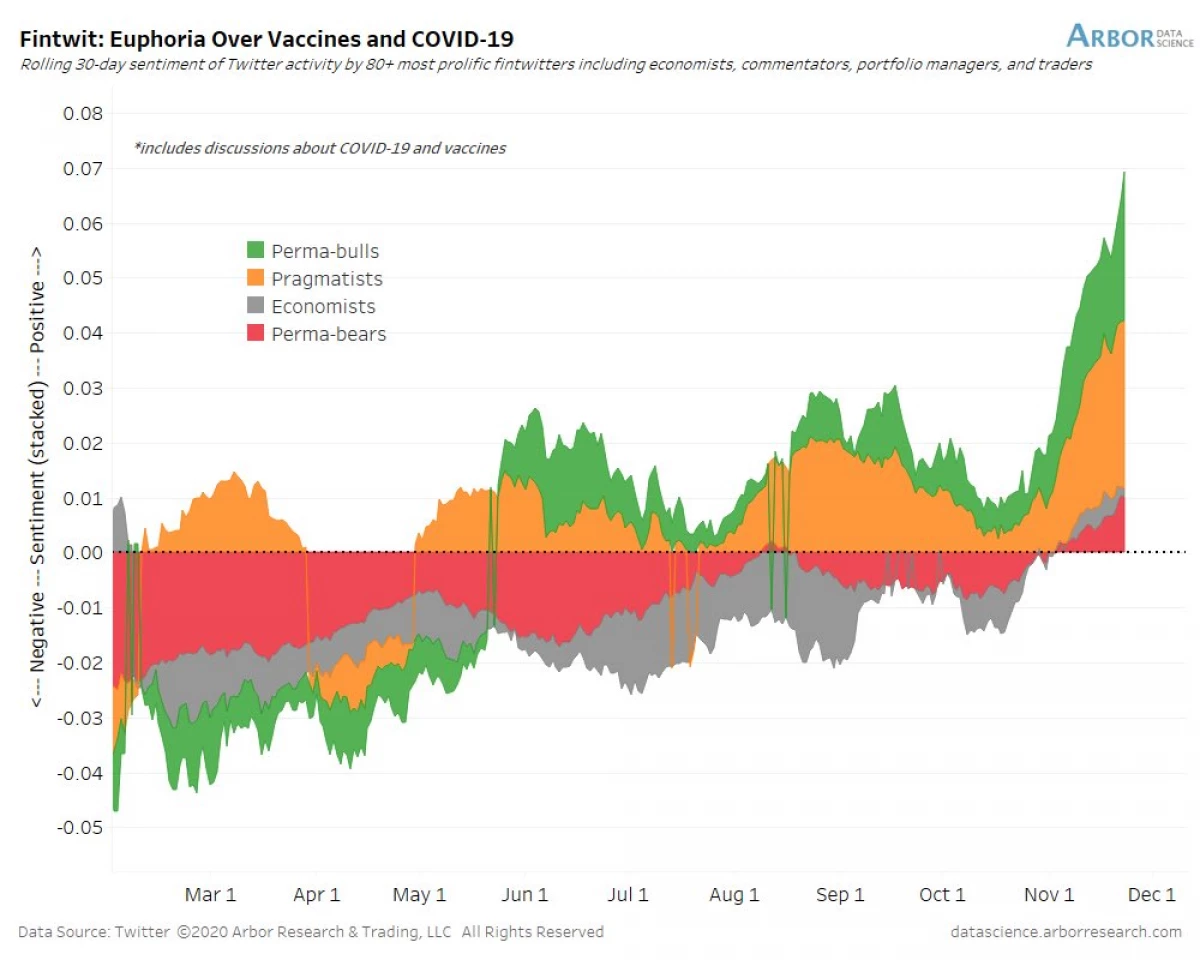

Ji destpêka weşana me, bazar li gorî bendewariyê mezin bû û herî dawî Maxima dîrokî ya nûvekirin. Hilbijartina Joe Bayden û dabînkirina vakslêdanan anîn entegre veberhênanên beravê. Wekî ku me berê nivîsand:

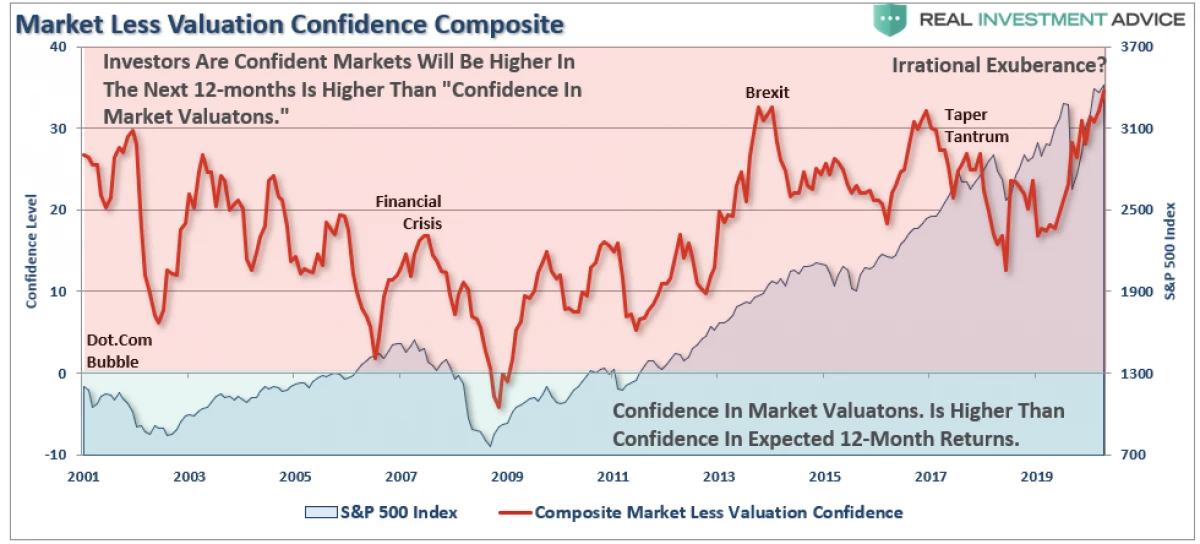

"Li ser diagram li jêr, nirxa kulîlk a baweriya sazûmanên sazûman û lîstikvanên kesane, ku ji baweriya vegera paşerojê li ser veberhênanê hatine wergirtin. Dema ku nîşangir erênî ye, bawerî ew e ku di salekê de sûk dê di astên bilind de, ji niha, ji baweriya di nirxandina bazarê de bilindtir bide. Di heman demê de, berevajî rast e.

Encamnameya sereke ev e ku veberhêner bi hevdemî bazarê fikirînin û ji bo mezinbûna bêtir amade ne. "

Heman fenomenon ji hêla serokê berê yê Fed ji hêla Alan Greenspan ve di axaftina Decemberile ya 1996-an de li ser mijarê "Bûyera iracion" hate şîrove kirin.

Nîşanên feqîrê

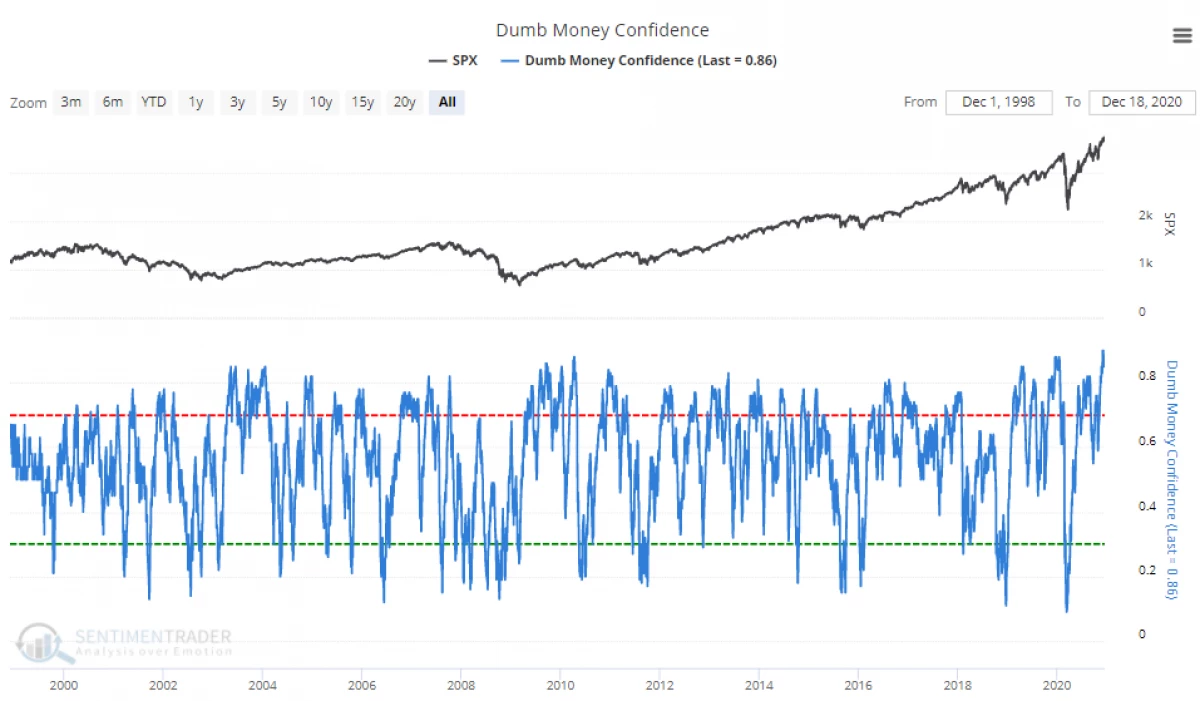

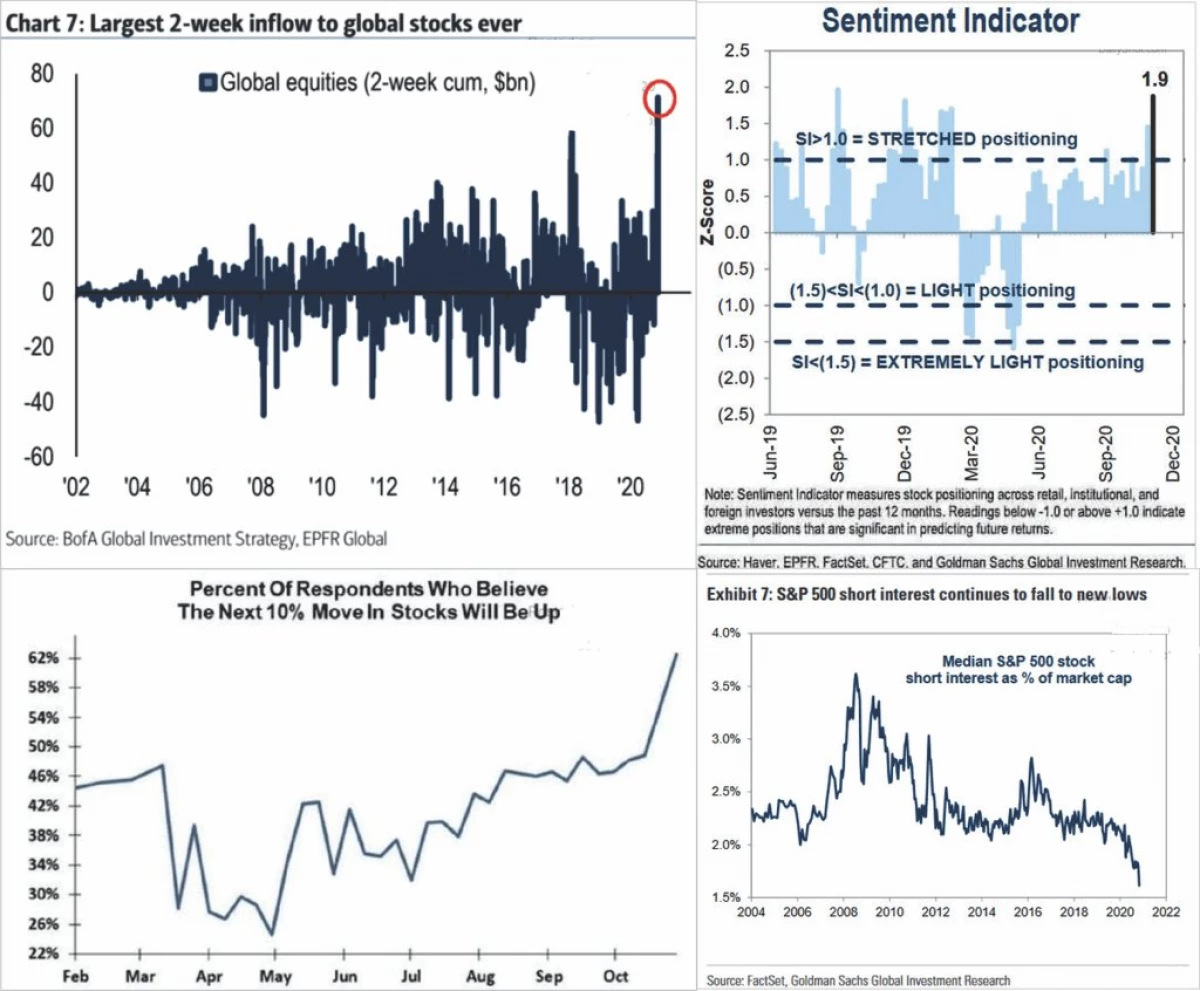

Di dawiyê de, wekî sala nû ya 2021 nêzîkatiyên nû, nîşan hene ku bazaran gihîştiye qonaxa "feqîrê".

Naha veberhênerên ferdî di mezinbûna pêşerojê de ji her demê zêdetir in.

Ev "Gundî" hema hema hema hema hema her dereng dimîne:

"Divê hûn bipirsin ka çiqas" sotemenî di tankê de dimîne, "fikirîne ku ew di heman demê de avid" Bears "naha xweş e. Di encamê de, pirs dikare wekî jêrîn were formul kirin: "Ger her tişt li bazarê ye, wê hingê kî dê bikire?"

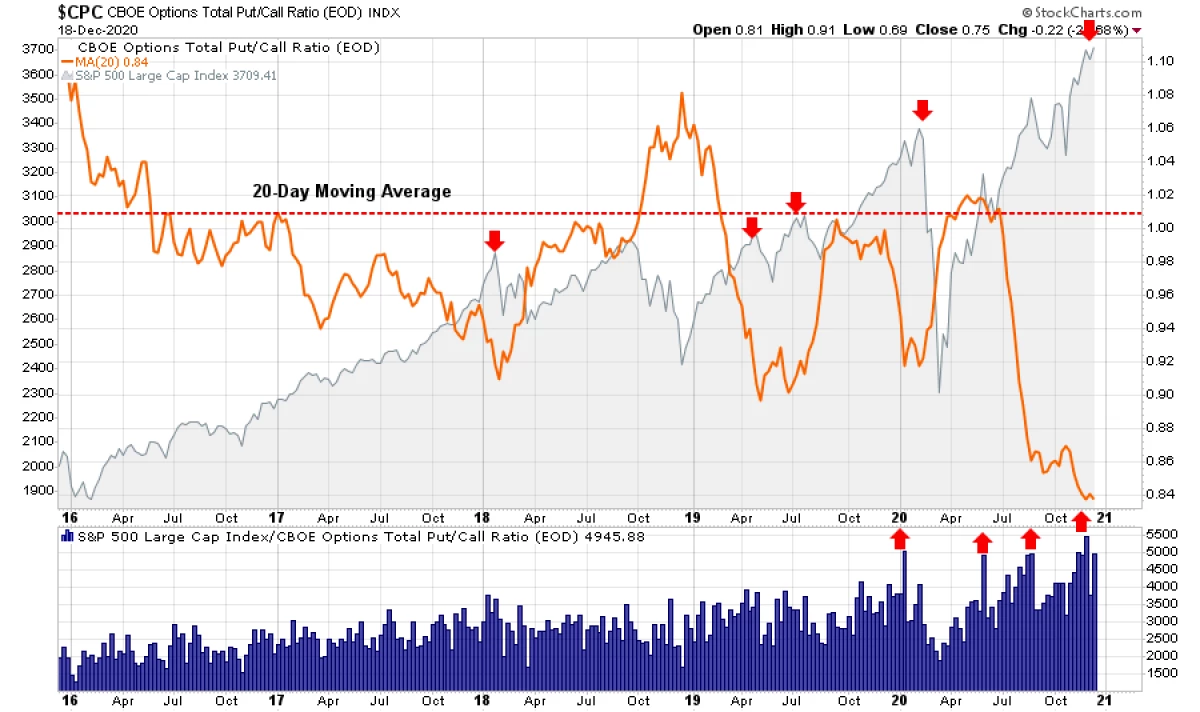

This ev ne tenê di hestan de tê gotin, lê di heman demê de di pozîsyona spekulative ya veberhêneran de. Heya niha, bazara vebijarkan bi baweriya pargîdaniya firotanê ya bazirganan di vê rastiyê de nîşan dide ku parvekirin nekeve.

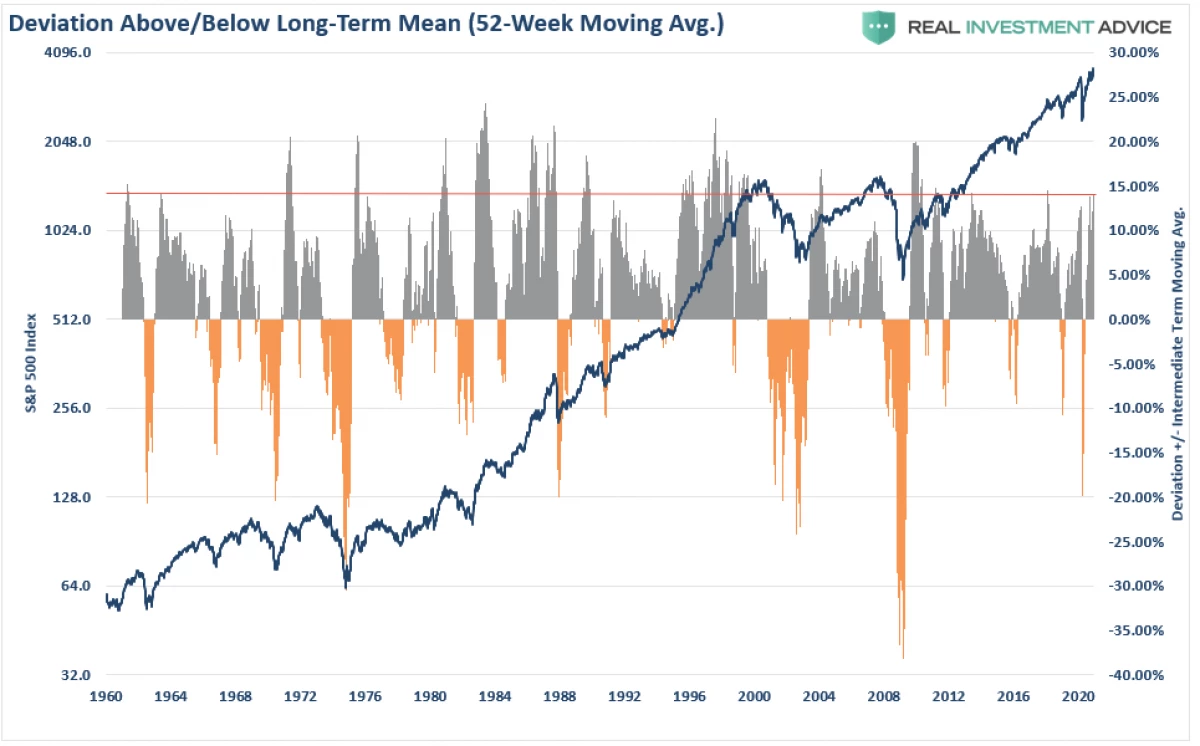

Ev bawerî di gelek nîşangiran de tê xuyang kirin ku veberhêner bi leza pir bi fikar kaxezê "rîsk" bikirin. Li gorî 4-panelê Dibistana jêrîn, veberhêner di fonan de fonan veberhênan bikin û di pêşerojê de ewle ne, û helwestên kurt hema hema bi tevahî winda bûne. (Grafîk rojane peyda kirin.)

Di encamê de, hebûna sermiyanê di parveyan de gihîşt asta tomarê.

Û fikra ku ji bendewarên bazarê yên ji bendewariyên dirêj ên bazarê re fikirîn, veberhêneran dîsa dibe ku ji nû ve bêhêvî bimînin. Û em bi texmînên bazarê jî têkiliyek dirêj-dirêj nafikirin.

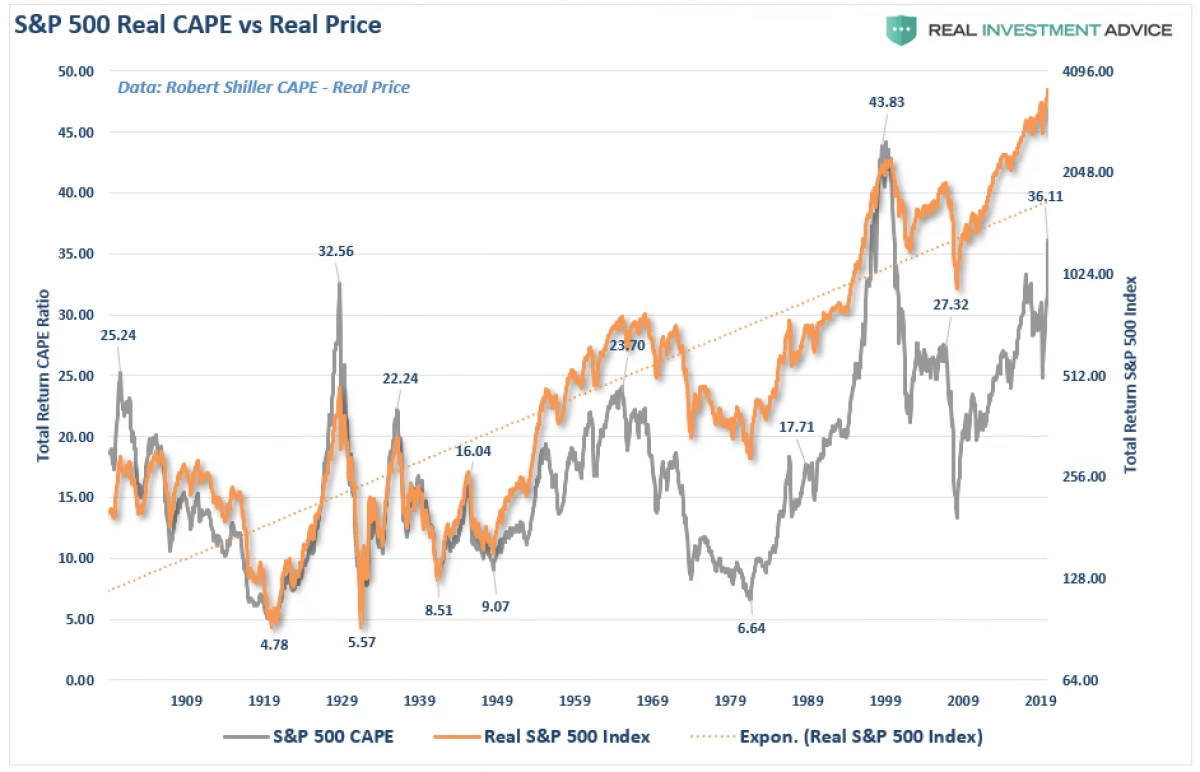

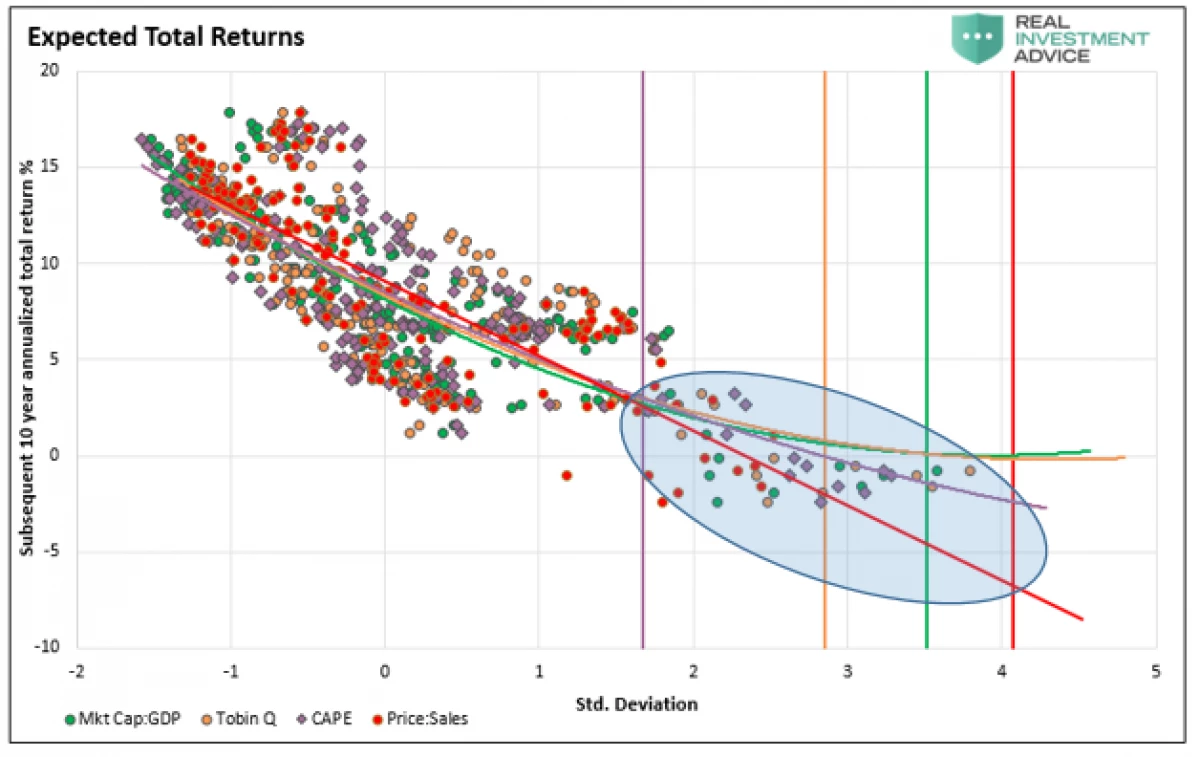

Wekî ku di yek gotarên me de tê destnîşankirin, têkiliya herî bihêz a nirxa parvekirin û vegera pêşerojê li ser veberhênanê li ser nirxandinan e.

Di sala 2021-an de li benda me ye?

Heya niha, analîstan di lez de ne ku ji bo S & P 500 ji bo sala bê armanca herî bilind ji bo S & P 500 diyar bikin.

Dê texmînên wan rast bin? Her tişt dê kêm bibe ka gelo mezinbûna aborî dikare û, di dawiyê de, şiyana sektora pargîdanî dikare bi bazarek zêde zêde bigire. Du carî dema ku texmînên bazarê ji berjewendiyan hatine qewirandin, encam ne çêtirîn bû.

Em bi veberhênerên ku di mercên aboriya qels de derbas dikin paralel bi veberhêneran re derbas dikin (ku dahata pargîdanî çêdike).

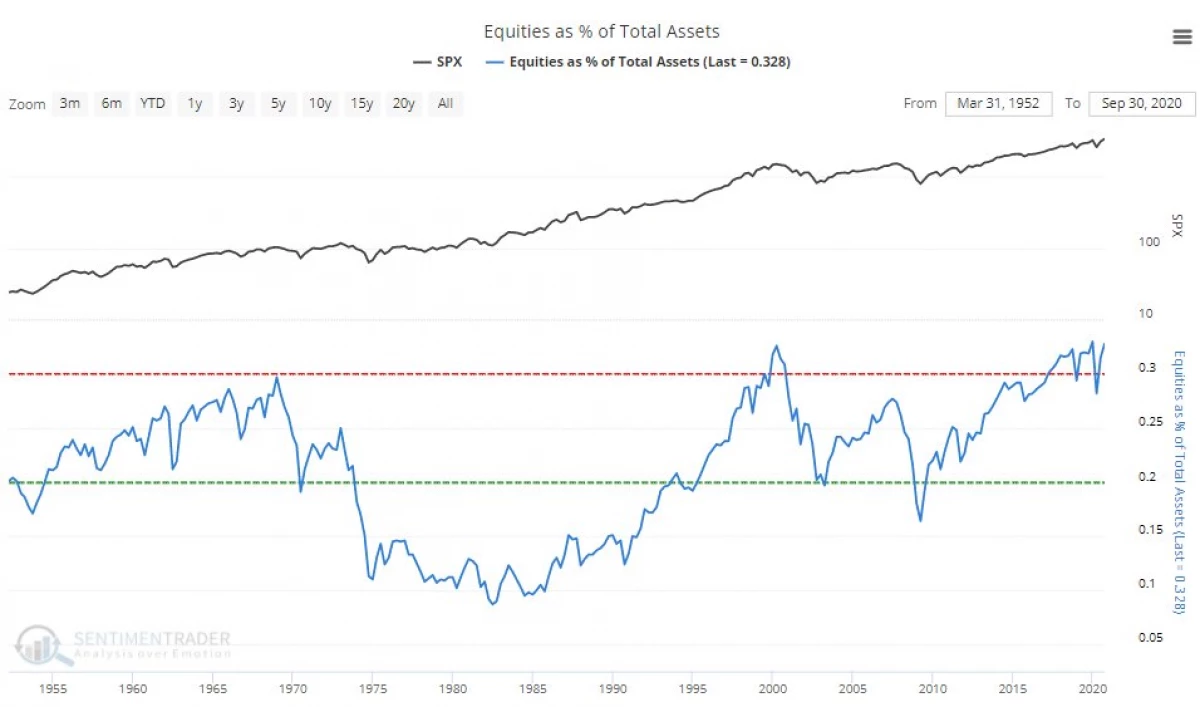

Nîşan nîşanî me dide ku "veqetandina" bazarên ji aboriyê derdikeve berevajîkirinê. Ev têkildarî diyar e ku heke hûn li sûkê di mijara têkiliya pargîdaniyê de ji GDP-ê re li sûkê binêrin. Dema ku ji% 90 re têkildar be, veberhêner divê van devokan nexapînin.

Ev têkiliyek wusa ne ecêb e, ji ber ku berjewendiyên pargîdanî fonksiyonek mezinbûna aborî ne. Bi vî rengî, tevgera dijberên wan divê şaş nemînin. Û em ne tenê di derbarê kapîtalîzasyona bazarê de ne di derheqê GDP de, lê di heman demê de di derbarê hemî tedbîrên nirxandinê de ne.

7 Rêzikên Bazirganiyê

Ji ber vê yekê, 2020 derket derve ku ji bûyerên nediyar ji yên ku ew dikare were hesibandin, ji bûyerên nediyar ve saturated. As wekî nêzîkatiya 2021 nêzîkatiyên, ew ê maqûl be ku ji bo senaryoyek wisa amade bibe. Ev ê alîkariya 7 rêgez bike:

1) Destûr bidin ser milkên nehfandî û belgefîlmê; ew bi hêsanî tê xuyang kirin, lê veberhênerek birêkûpêk bifroşe da ku parvekirinên ku berê xwe daye, helwestên minus biparêzin.

2) Li Minima, li Maxima bikirin: Serhildana giran nirxa taybetî pêşkêş nake. Ji bo veberhênanê zêde nekêşînin, ji ber ku dê sûd di dawiyê de êşê bikişînin.

3) Hêvîdarim ku vê carê dê her tişt cûda be: kesek her gav tê xwestin ku ji bo çêtirîn hêvî bike. Lêbelê, bi bîr bînin ku, her çend çîrok "peyva ji bo peyva" dubare nîne, senaryoy bi gelemperî mîna hev in.

4) Bi bîhnfireh bin û ji bo veberhênanê bilezînin. Di rûniştina "drav" de tiştek tune ku hûn derfetek veberhênanê ya baş xuya bibin. Hişmendiyek awayek girîng e ku hûn xwe ji tengasiyê biparêzin.

5) TV vekişînin. Tişta ku hûn ê bigihîjin, bi domdarî çavdêriya pêşandanên televîzyonê - ev zexta xwînê zêde ye.

6) Xetere bi berjewendiyê ne wekhev e. Ew di pêvekek nebawer de windahiyên potansiyel diyar dike. Helwestek muhafezekar dê di rîskek dirêj de bi rîska hindiktir sermayeyê zêde bike.

7) Di hundurê Instinct Rapid de nedin. Gava ku her kes bi rêgezê sûkê re dipejirîne ji ber sedemên hin sedeman, ew hêjayî sererastkirina faktorên bêbawer e. Ev tez di heman demê de bi paragrafên 2 û 4. re hevgirtî ye ku hûn tiştek erzan bikirin an biha bikirin, hûn li ser firotanê bikirin û li ser qonaxên mezinbûna irrepressible difiroşin.

Bihevrekirin

Bazar bi rastî gihîştiye kûrahiyên li ser cûrbecûr cûrbecûr. Asta deynê marjînal vegeriya nirxên pez, stûnên li tomara maxima têne bazirganî kirin, û hilberîna dubarekirinê ji minima re kêm bûn, lê medya berdewam dike ku sedemên fikaran tune.

Bê guman, divê ev şaş nebe. Li ser pezên sûkê, her kes derdikeve nav yek zemînê.

"Pirsgirêka sereke ya veberhênerê (û hem jî dijminê wî yê herî xirab) dibe ku ew bixwe," Benjamin Graham.

Ew bi rêkûpêk me bi gelek prensîbên girîng ve tîne.

Veberhênan ne pêşbaziyek e

. Serketiyan li benda xelatê nabin, dema ku ceza ji bo windabûnê pir giran be. Hestên di binê kontrolê de bigirin. Wekî qaîdeyek, ew ê bêtir kêrhatî be ku li dijî "hestên" we tevbigere. Cihên di portfoliyona dirêj-dirêj de tenê ew malên ku dahatiya pasîf çêdikin. Texmînên bazarê (ji bilî dewletên wan ên zehf) divê wekî faktorek hilbijartinê ji bo danûstendinê neyê hesibandin. Faktorên bingehîn û aborî divê biryarên veberhênanê yên dirêj diyar bikin, dema ku "zalim û tirs" berpirsiyar e ji bo kurt-kurt. Girîng e ku hûn biryar bidin ka kîjan celeb veberhêner bi kesane derman dikin. Hilbijartina dema îdeal a ji bo danûstendinê ne gengaz e. Lê rêveberiya rîskê pir gengaz e. Dîsan û bîhnfireh - mifteya serkeftinê. Nebûna van taybetmendiyan dê bandorek neyînî li sermiyanê bike. Nûçeya Nûçeya giştî tenê veberhênanê zirarê dike. TV û hucreyên nervê yên hişk vekişînin. Veberhênan bi lîstikek gambling re mîna hev e. Di her du rewşan de, tenê di derbarê statîstîkê de tenê îhtîmala bûyerên pêşerojê heye. Girîng e ku hûn zanibin gava ku ew hêja ye "xilas", û kengê her tiştî biçe. Stratejiya veberhênanê ya gerdûnî tune. Qiral ev e ku cûdahiya di navbera stratejiyek veberhênanê ya xirab û stratejiyek ku tenê bi demkî naxebite nas dike.

Dersa Serhildanê 2020?

"Bûyerên nediyar bi gelemperî bêtir ji ku tê texmîn kirin."