2020 დასრულდა, და ჩვენ გვახსოვს, როგორც "სიურპრიზები". ვერავინ ვერ ახერხებს გლობალური პანდემიის დასაწყისის პროგნოზს და არავის არავინ არ მოსალოდნელია, რომ წელი "სპეკულაციურ მანია" დასრულდება.

თებერვალში Coronavirus- ის გლობალური გავრცელების დაწყებამდე), 2019 წლის ანგარიშის განახლება რეცესიის მზარდი რისკების შესახებ. იმ დროს, Wall Street- ის მედიასა და ანალიტიკოსებს უკომპრომისო იყო, რომ ჰორიზონტზე რეცესია არ არის და 2021 წლის ბოლოსთვის S & P 500- ზე საშუალო მოგება 170 დოლარამდე გაიზრდება.

შემდეგ ჩვენ აღვნიშნეთ:

"ეკონომიკისა და ბაზრების მთავარი რისკი არ არის კოროკონავუსი. უპირველეს ყოვლისა, ღირს გლობალური მიწოდების ჯაჭვის შეფერხებები.

მონაცემთა მთლიანობა ვარაუდობს, რომ რეცესიის რისკი მნიშვნელოვნად აღემატება მედიის შეფასებას. ეს ასევე მინიჭება საჯარო ვალის მომგებიანობას და საქონლის დინამიკას ".

და ერთი თვის შემდეგ, მსოფლიო გაყინვას. მომდევნო თვეში, საფონდო ბაზარი 35% -ით დაეცა თავისი რეკორდული მაქსიმუმიდან და ეკონომიკა ღრმა რეცესიაში ჩაიძირა "დიდი დეპრესიის" წლიდან.

თუმცა, აქციების ღირებულებაში შემოდგომაზე მთელი ქვეყნის მასშტაბით ბაზარზე ლიკვიდურობის უმსხვილესი ინექცია გამოიწვია.

დროა frs

მიუხედავად იმისა, რომ საფონდო ბაზრის დაშლა ჭეშმარიტად საშინელი იყო, ყველაფრის უმრავლესობა საკრედიტო spruits მკვეთრი ზრდა იყო. Wall Street მუდმივად გვეუბნება საკმარისი ბუნება დაფინანსების წამყვანი ბანკების. სინამდვილეში, ტარიფების უმნიშვნელო ზრდაც კი გაკოტრებას შეუძლია.ეპიდემიოლოგიური სიტუაციის გაუარესების პირობებში და ეკონომიკურ საქმიანობაში შემოდგომაზე, ფედერალური სარეზერვო სისტემა იძულებული გახდა მათი მონეტარული მექანიზმების გამოყენება. ინტერვენციების შედეგად, მარეგულირებლის ბალანსი ადრე უხილავი ზომით გაიზარდა.

Fed- ის ძალისხმევა დაუყოვნებლივ ნორმალიზებულია სარგებელი მრუდი და დაბრუნდა "ფინანსური პირობები", რათა ჩაიწეროს დაბალი დონე. გასაკვირი არ არის, რომ სუპერ შესაძლო მოაზროვნე მონეტარული პოლიტიკის ინვესტორების ფონზე (რომელშიც მარეგულირებელი შეიმუშავა პირობითი რეფლექსი) მრავალი წლის განმავლობაში) ყველა ხელმისაწვდომი აქტივების შეძენას.

რა თქმა უნდა, თუ ინვესტორებს ფული არ აქვთ - არ იქნება "ბულიშის" ბაზარი. პანდემიის შეჩერდა ყველა სპორტულ მოვლენას, უყვარს მოთამაშეებს, რომლებიც მორგებული იყვნენ, რაც საფონდო ბაზარზე მოვიდა.

სტიმულაცია მოვაჭრეებში მოთამაშეებს აღმოჩნდა

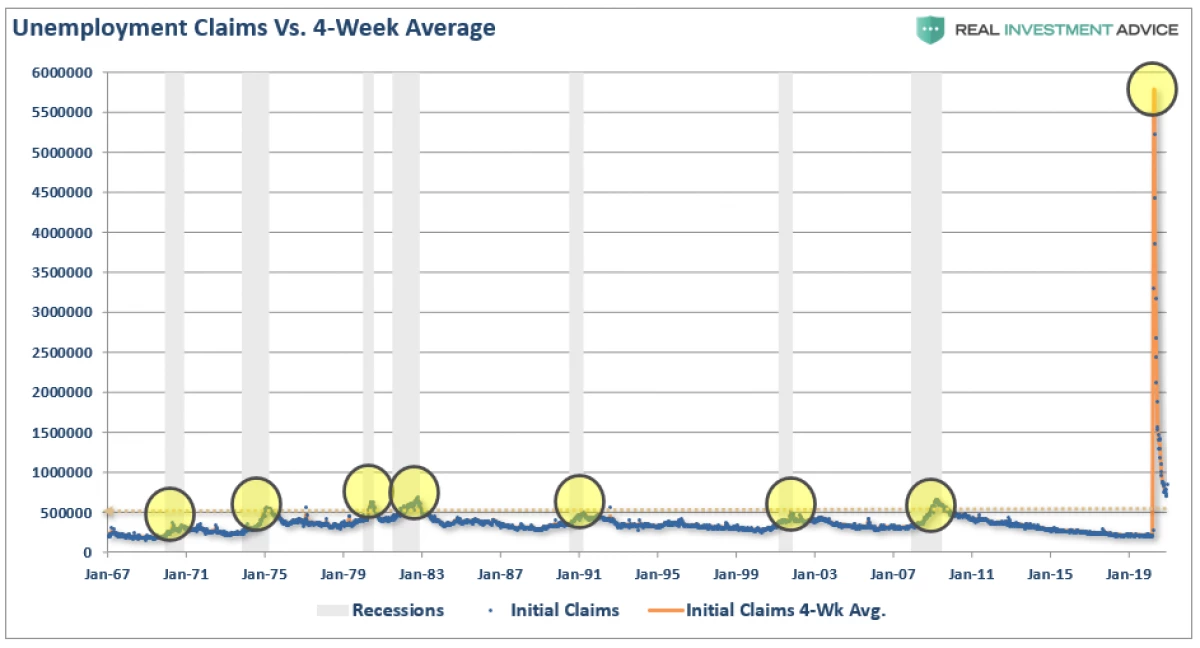

რეცესიის ისტორიის მანძილზე, ისინი უარყოფენ საფონდო ბაზრებს. პანდემიის მიერ პროვოცირებული ეკონომიკური რეცესია არ უნდა იყოს გამონაკლისი: უმუშევართა და სარგებლის განაცხადების რაოდენობა აღემატებოდა წინა რეცესიის მაჩვენებლებს.

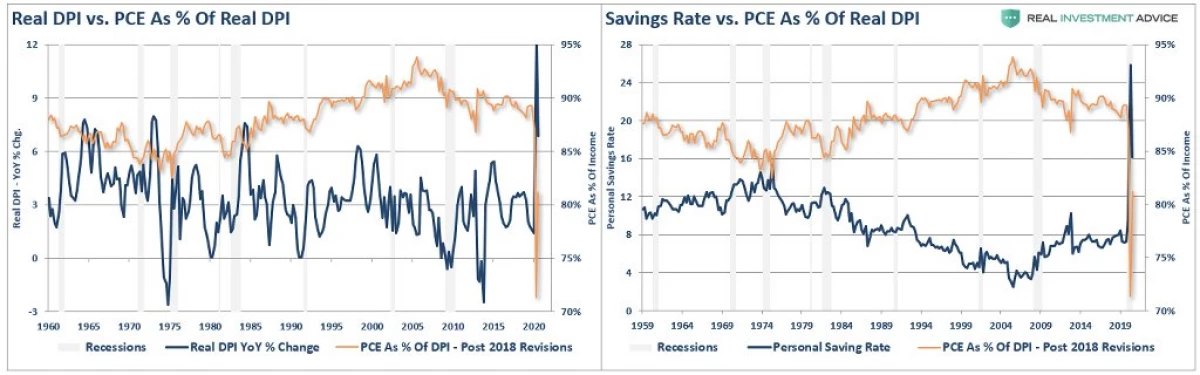

საპასუხოდ, მთავრობამ უმუშევართა სარგებელი სარგებელი უზრუნველყო, რამაც მოსახლეობის ერთჯერადი შემოსავლები დააყენა. თუმცა, "ლოკდაუნის" პირობებში, ფული არ დაბრუნებულა ეკონომიკაში, მაგრამ აიღო დანაზოგების ფორმა.

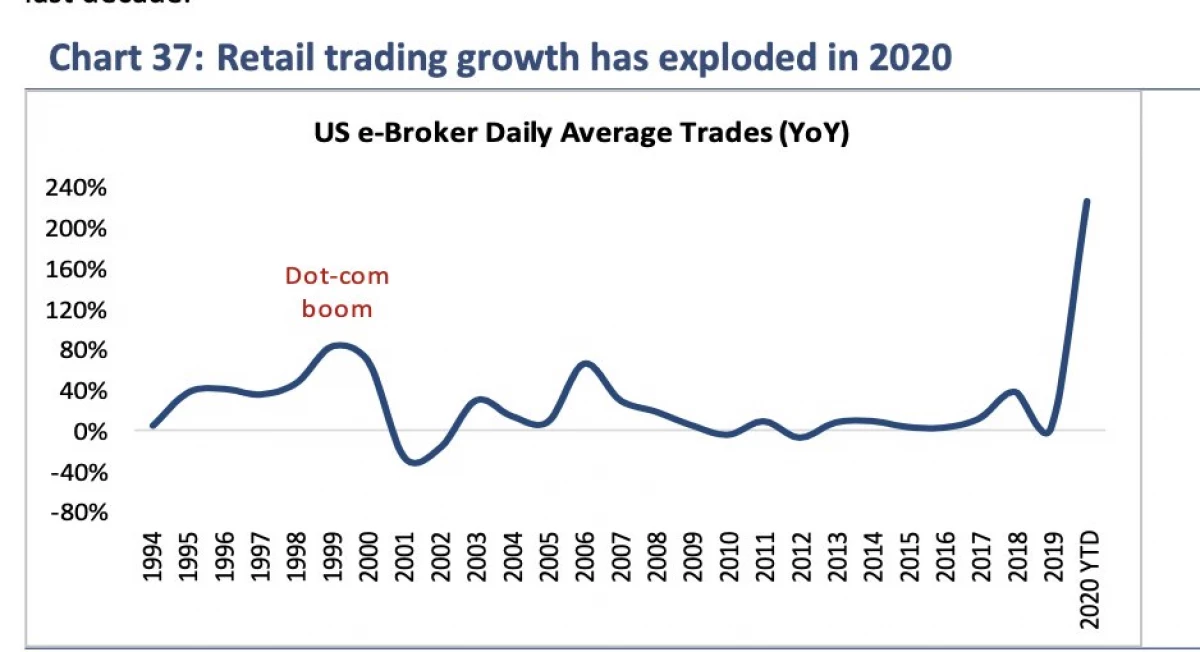

მთავრობის "სტიმულაციის" გავლენის ქვეშ, ხალხმა შეწყვიტა სპორტის დროს და ნაცვლად დაიწყო აქციების ინვესტირება.

წარმატების რობინობა

როგორც ჩვენ აღვნიშნეთ ერთ-ერთ წინა სტატიაში:

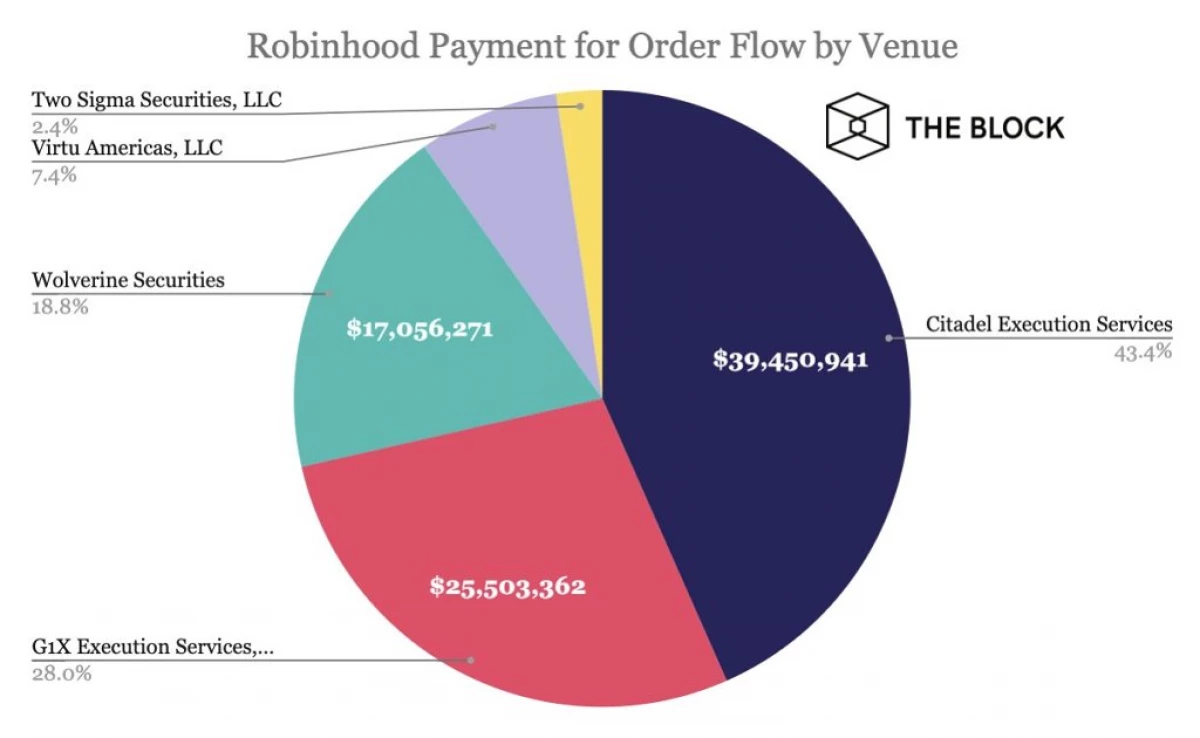

"2020 წელს, უფასო რობინოლოგიური სავაჭრო პლატფორმის მომხმარებელთა რაოდენობა სამი მილიონზე მეტი გაიზარდა და ცამეტი მილიონი გადააჭარბა. კერძო მოვაჭრეების საშუალო ასაკი 31 წლისაა. საფონდო ბირჟის ჩაკეტვა და მარშრუტის ბაზარზე მილიონობით ახალი ინვესტორი ითხოვდა ანგარიშების გახსნას. ნაწილობრივ დინამიკა მხარს უჭერს იმ ადამიანებს, რომლებიც სხვაგვარად თამაშობენ სათამაშო ან სპორტის ფსონებს (რაც უფრო მიუწვდომელი აღმოჩნდა), "ბარტონის ყოველკვირეულად აღინიშნება.

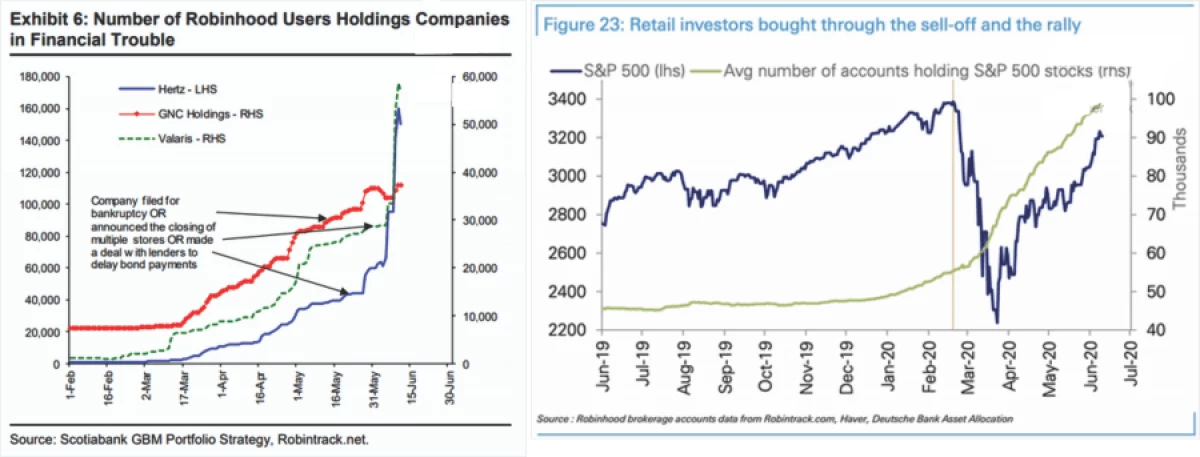

ამ სტატიაში აღვნიშნეთ, რობინოლოგიური პლატფორმა არ მუშაობს "მადლობა". კერძოდ:

"ირონია ის არის, რომ რობინობა სინამდვილეში არ არის მდიდარი. იგი შოულობს, warp ღარიბი. " იგავი თავისუფალი ყველით არ დაიბადა ცარიელი ადგილას; Robinhood პროცესების პროგრამები, შემდეგ კი ყიდის ამ მონაცემებს პოზიციონირების კერძო ინვესტორების დიდი hedge სახსრები.

შედეგად, ინსტიტუციონალური ინვესტორები შეუძლიათ პირდაპირ ვაჭრობას კერძო კაპიტალის წინააღმდეგ. (თუ ეს არ იყო ძალიან მომგებიანი, ჰეჯირების ფონდები არ გადაიხდიან მონაცემებს მილიონობით). "

გასაკვირი არ არის, რომ ამ მიზეზით, რომ რობინობა ცოტა ხნის წინ გადაიხადა 65 მილიონ დოლარს ფასიანი ქაღალდების და გაცვლითი კომისია.

ვაქცინაცია და არჩევნები "ბაგოვის"

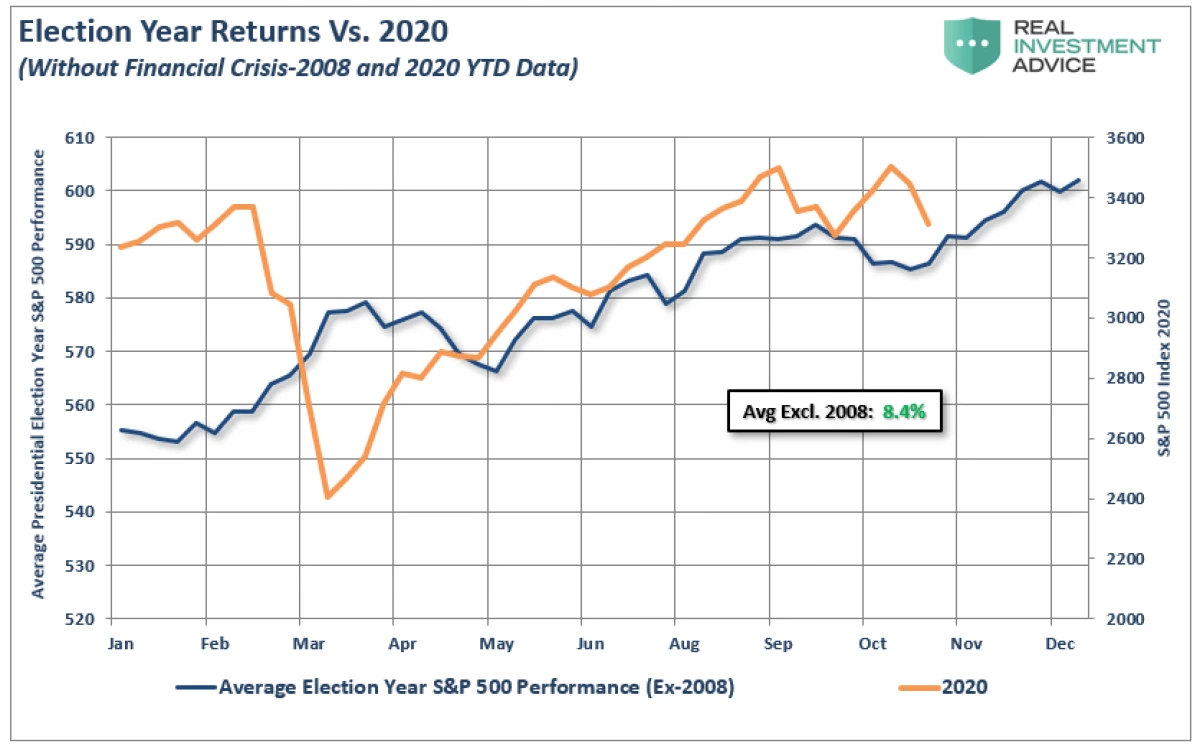

როდესაც მარტში დაშლის ბაზრები, ინვესტორებმა ყურადღება გაამახვილეს ბიუჯეტის სტიმულირების გაზრდის პერსპექტივებზე და მასობრივი ვაქცინაციის დასაწყისში. მიუხედავად ამისა, განმეორებითი იმედგაცრუებები გამოიწვია იმ ფაქტს, რომ მხარეების ტენდენციაში გატარებული ბაზრის ტრადიციულად სუსტი წლები. როგორც ადრე აღვნიშნეთ:

"... ბაზრები განაგრძობენ გარიგებას არჩევნების წლის კლასიკური სცენარის შესაბამისად. მიუხედავად იმისა, რომ ბოლო რამდენიმე კვირის განმავლობაში, ისინი, რა თქმა უნდა, ზეწოლის ქვეშ იმყოფებოდნენ, უბრძანა უმეტესწილად.

1960 წლიდან ყველა წინა არჩევნებზე, ჩანს, რომ საშუალო წლიური ზრდა თითქმის 8.4% (2008 და 2020 ფინანსური კრიზისის გარდა). "

ჩვენი გამოქვეყნების შემდეგ, ბაზარი განაგრძობდა მოლოდინების შესაბამისად და ახლახანს განახლებული ისტორიული მაქსიმას. ჯო ბეისენის არჩევნები და ვაქცინების მომარაგება ინვესტორების ენთუზიაზმით, წინაპრესისთვის. როგორც ადრე დავწერე:

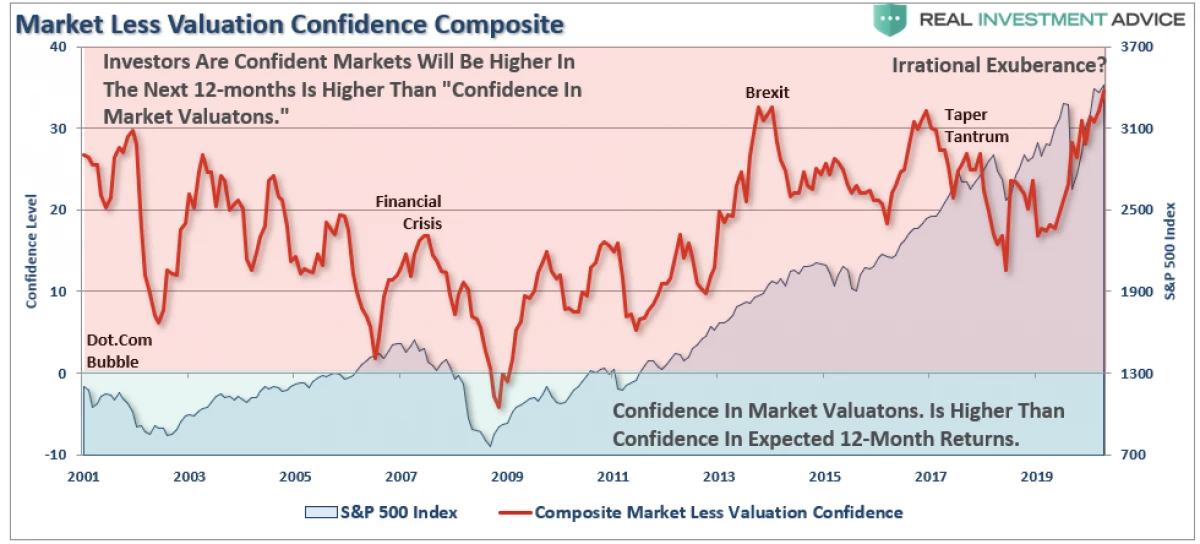

"ქვემოთ მოცემულ დიაგრამაზე, ინსტიტუციონალური და ინდივიდუალური მოთამაშეების ნდობის მაჩვენებლების კუმულაციური ღირებულება, რომელიც მიღებულია ინვესტიციის მომავალში დაბრუნების შესახებ. როდესაც მაჩვენებელი დადებითია, ნდობა ის არის, რომ ერთ წელიწადში ბაზარზე მაღალ დონეზე ვაჭრობს, ვიდრე ახლა, ვიდრე ბაზრის შეფასების ნდობა. ამავდროულად, საპირისპიროა ჭეშმარიტი.

ძირითადი დასკვნა ის არის, რომ ინვესტორები ერთდროულად განიხილავენ ბაზარს და გადანერგვას და მზად არის შემდგომი ზრდისთვის ".

იგივე ფენომენი აღწერილია ყოფილი თავმჯდომარე ალან გრინსპანის მიერ 1996 წლის დეკემბერში თემაზე "ირაციონალური სიმრავლის".

ცხელების ნიშნები

საბოლოოდ, როგორც 2021 მიდგომის ახალი წელი, არსებობს ნიშნები, რომ ბაზრებმა ფაზაში "ცხელება" მიაღწიეს.

ახლა ინდივიდუალური ინვესტორები უფრო მეტია, ვიდრე სამომავლო ზრდაში.

ეს არის "სიმრავლის" დაგვიანებულია თითქმის ყველა:

"თქვენ უნდა გკითხოთ, თუ რამდენად" საწვავი დარჩა სატანკოში, "იმის გათვალისწინებით, რომ უყვარს" დათვი "არის ოპტიმისტური. აქედან გამომდინარე, კითხვა შეიძლება ჩამოყალიბდეს შემდეგნაირად: "თუ ყველაფერი უკვე ბაზარზეა, მაშინ ვინ იყიდა?".

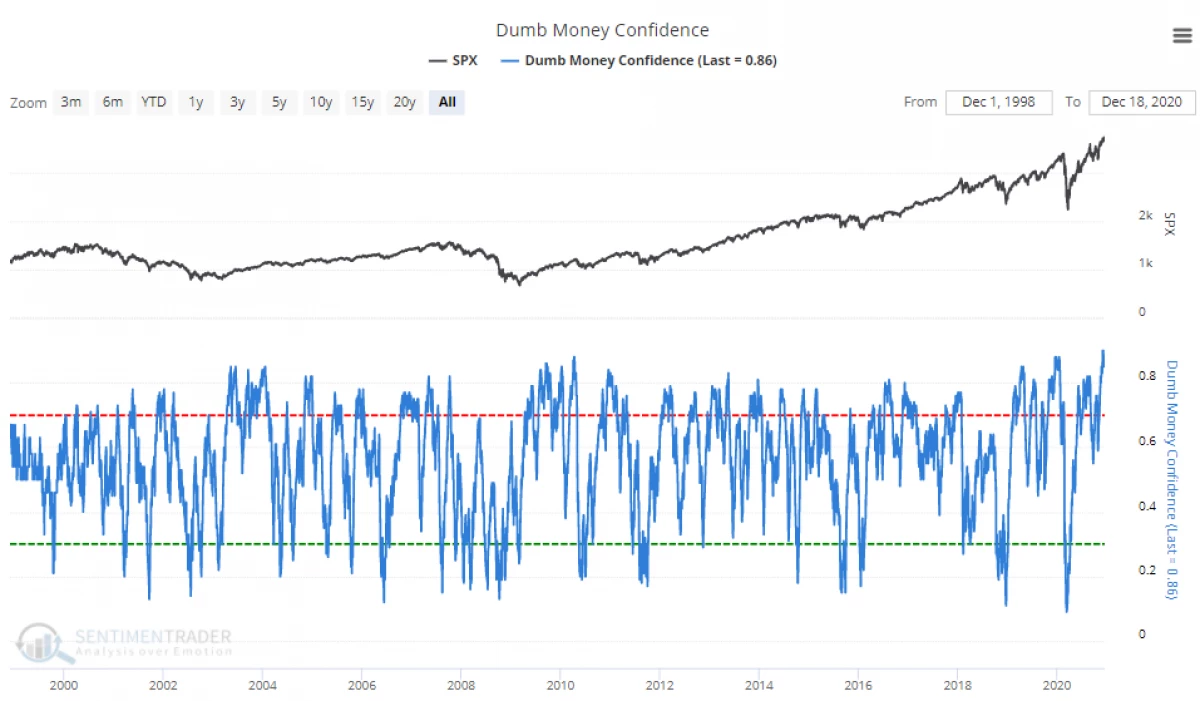

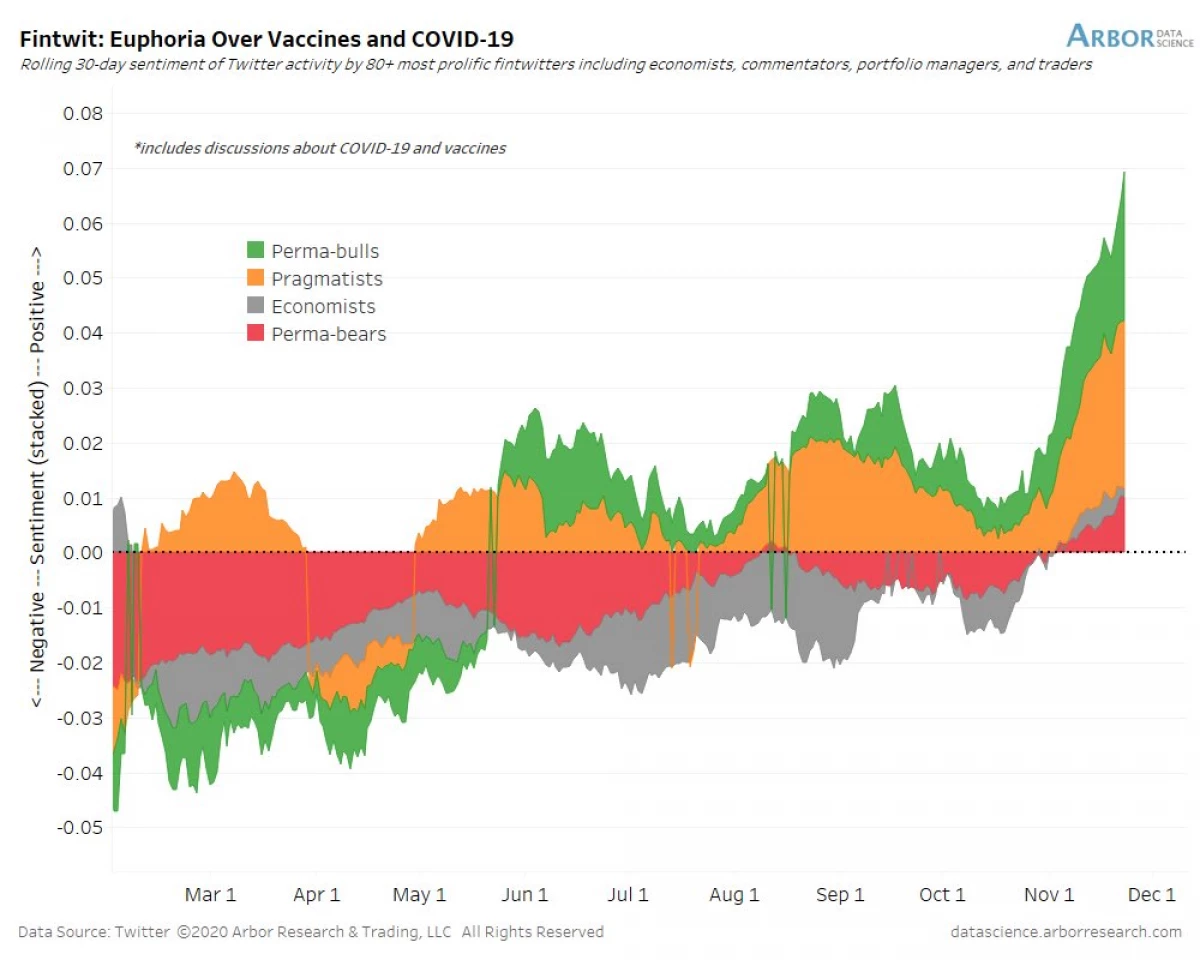

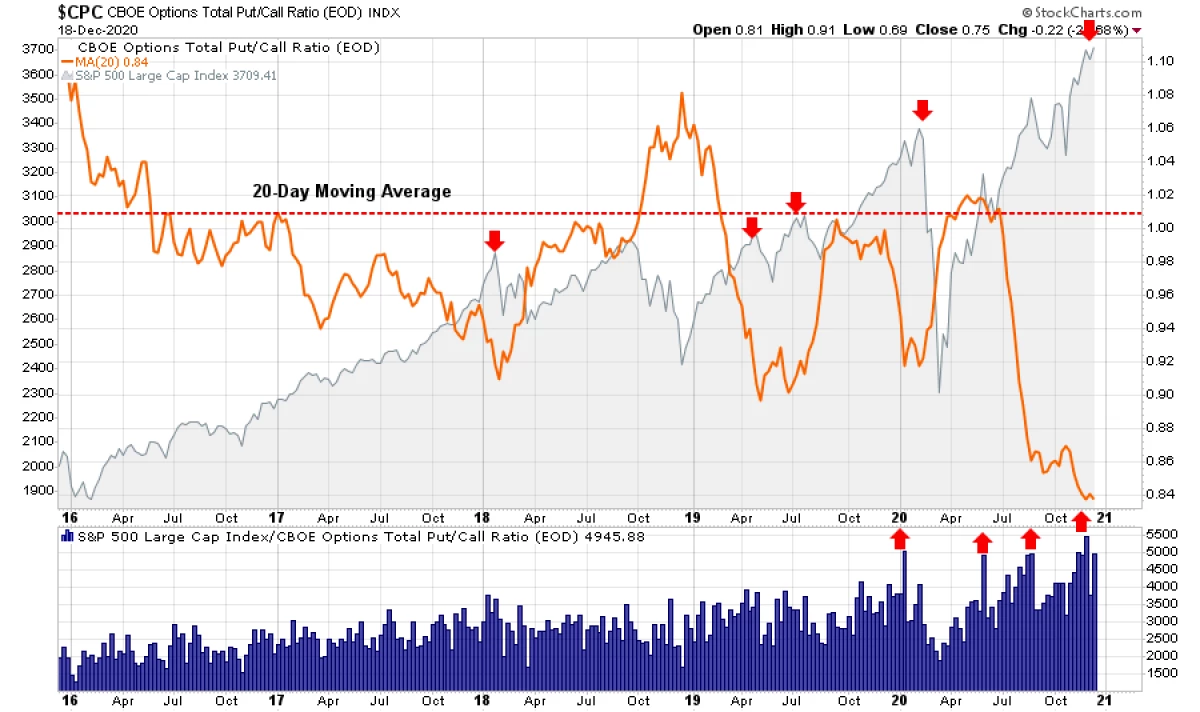

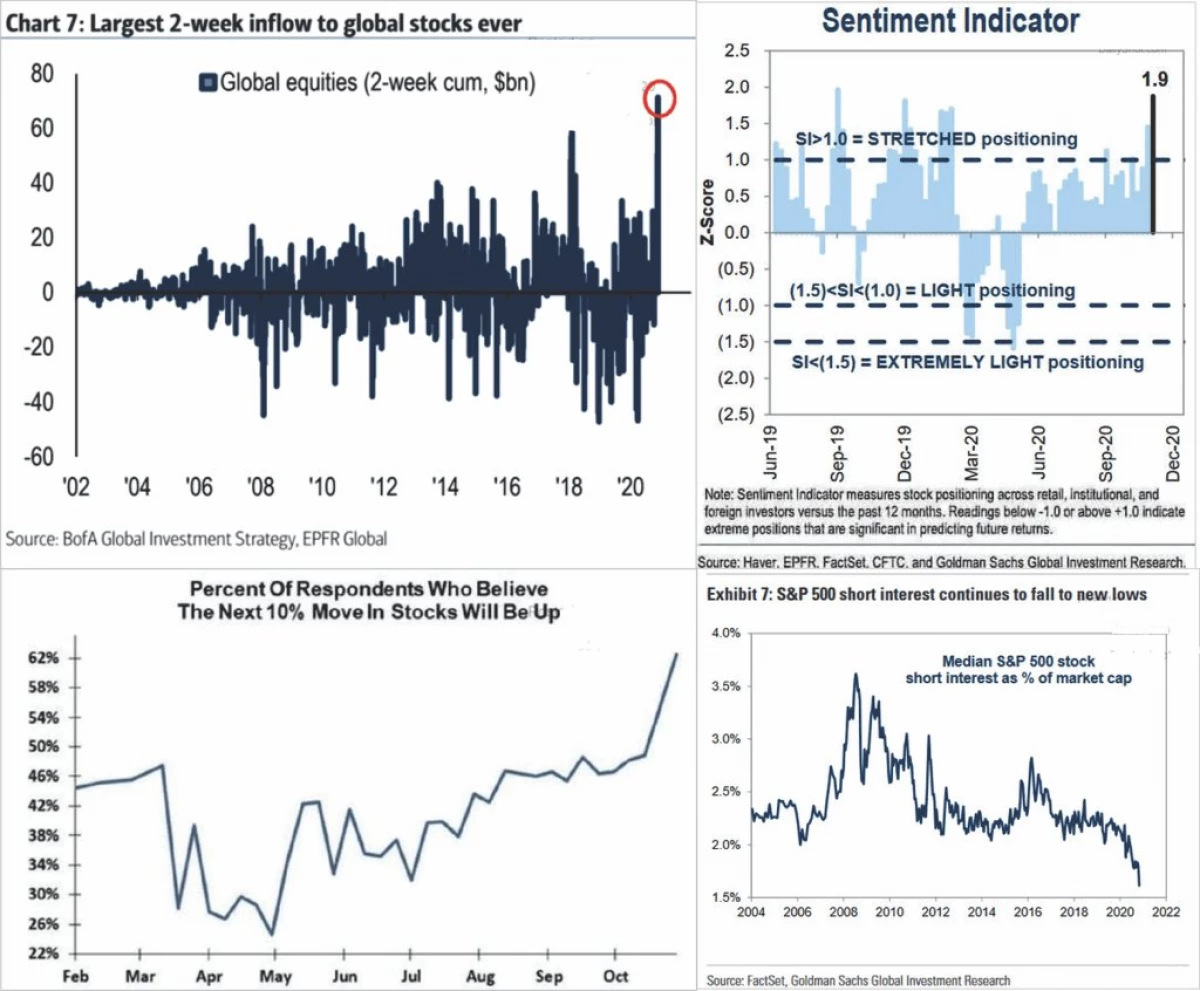

ეს გამოხატულია არა მხოლოდ განწყობებით, არამედ ინვესტორების სპეკულაციურ პოზიციებში. ამჟამად, პარამეტრების ბაზარი ასახავს მოვაჭრეების მტკიცე რწმენას იმ ფაქტზე, რომ აქციები არ ჩავარდება.

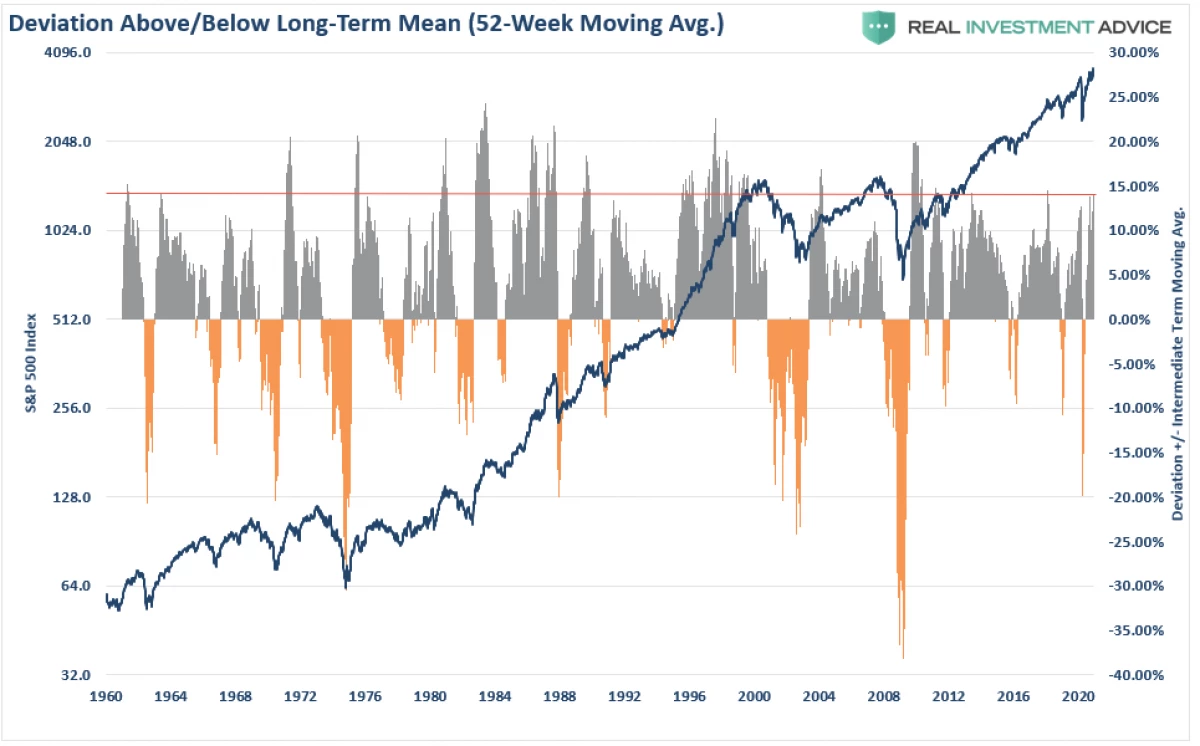

ეს ნდობა გამოიხატება ბევრ ინდიკატორში, რომელიც აჩვენებს, რომ ინვესტორები "სარისკო" ქაღალდზე საკმაოდ შეშფოთებულია. 4-პანელის დიაგრამის მიხედვით, ინვესტორებმა ფულადი სახსრები აფინანსებდნენ და დარწმუნებულნი არიან, რომ მომავალშიც დარწმუნებულნი არიან და მოკლე პოზიციები თითქმის მთლიანად გაქრა. (გრაფიკების გათვალისწინებული ყოველდღიური.)

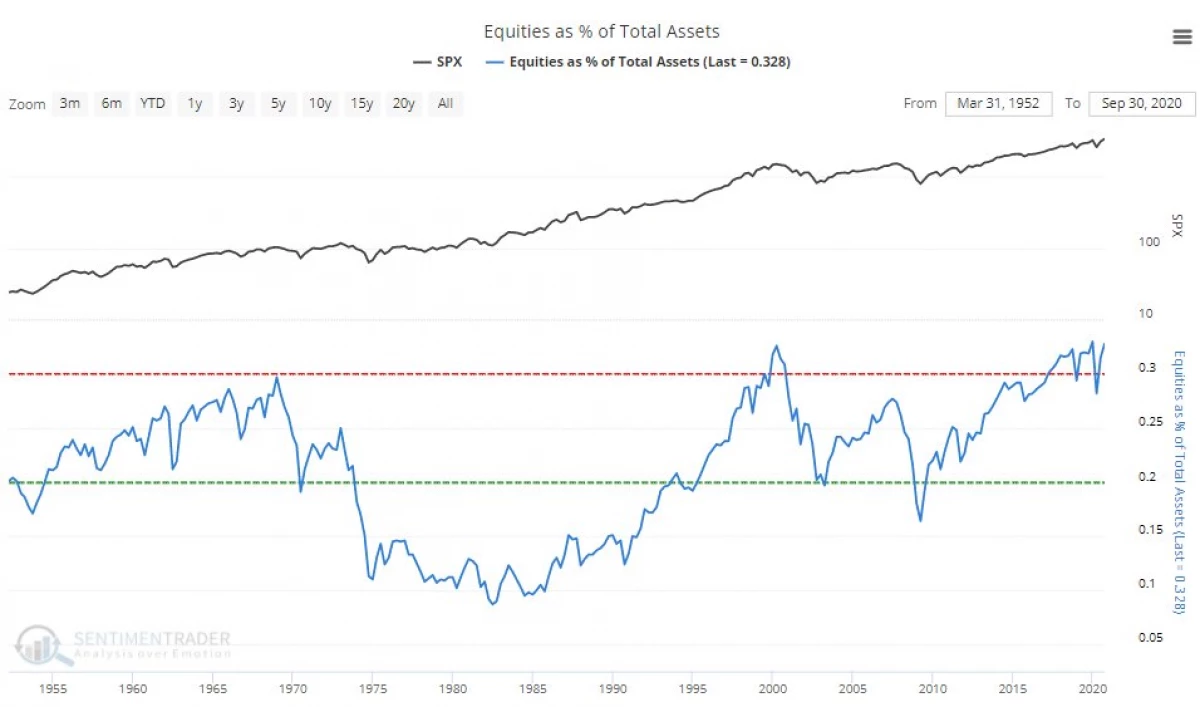

შედეგად, კაპიტალის კონცენტრაცია აქციებში ჩანაწერის დონეზე მიაღწია.

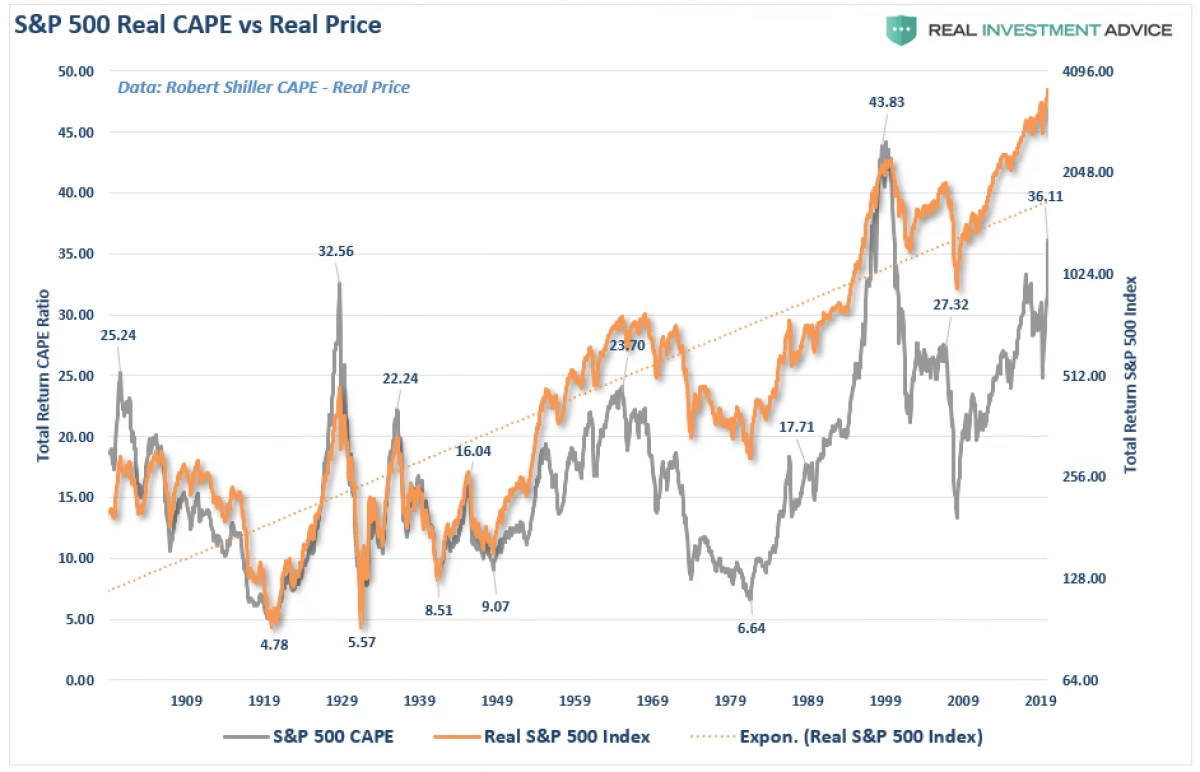

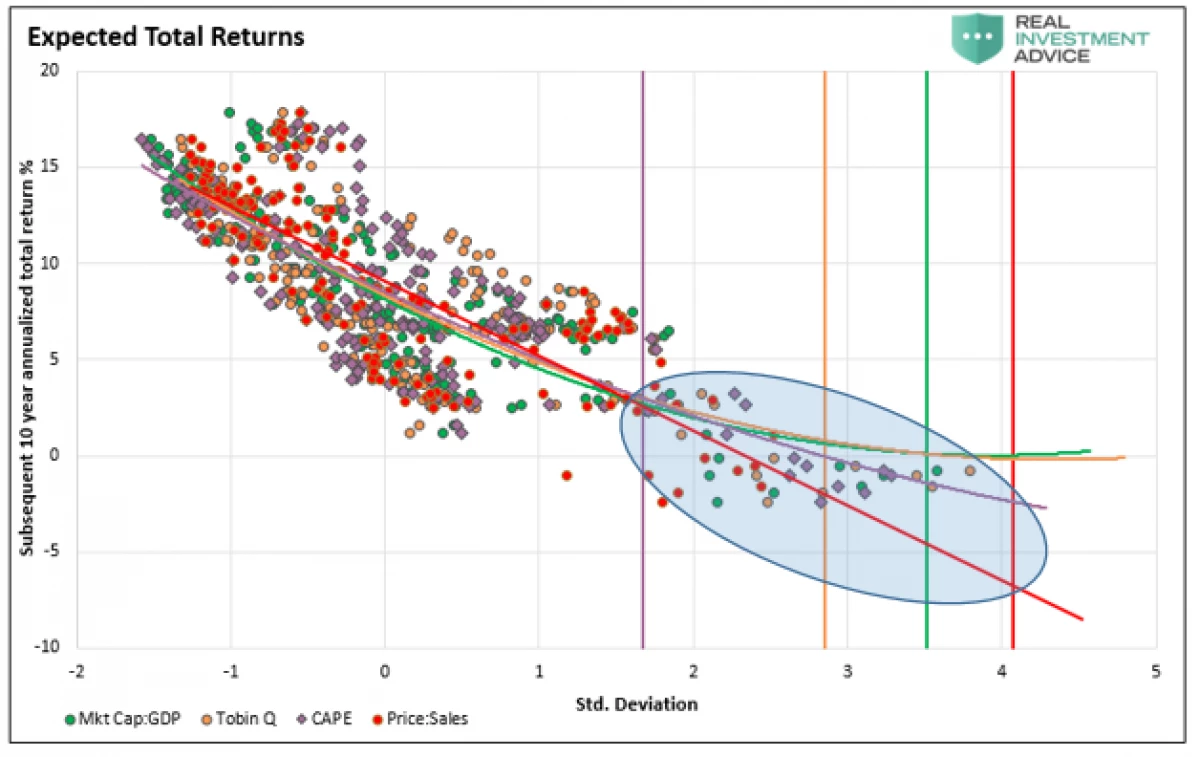

და გრძელვადიანი მოლოდინების ბაზრის გადახრის წარმოუდგენელი მასშტაბის გათვალისწინებით, ინვესტორები სავარაუდოდ იმედგაცრუებაა. და ჩვენ კი არ განვიხილავთ გრძელვადიან კორელაციას საბაზრო შეფასებით.

როგორც ერთ-ერთ ჩვენს სტატიაში აღინიშნა, აქციების ღირებულების ყველაზე ძლიერი კორელაცია და ინვესტიციების სამომავლო დაბრუნების ღირებულება ეფუძნება შეფასებებს.

რა გელოდებათ 2021 წელს?

ამჟამად, ანალიტიკოსები ჩქარობენ, რათა მომავალ წელს S & P 500- ის უმაღლესი სამიზნე განსაზღვრა.

მათი პროგნოზები იქნება სწორი? ყველაფერი შემცირდება თუ არა ეკონომიკური ზრდა და, საბოლოო ჯამში, კორპორატიული სექტორის მომგებიანობა შეიძლება ჭარბი ბაზარზე დაიჭიროთ. ბოლო ორჯერ, როდესაც ბაზრის შეფასებები მოგებისგან მოწყვეტილი იყო, შედეგი არ იყო საუკეთესო.

ჩვენ ვხარჯავთ პირდაპირ პარალელს ინვესტორებთან, რომლებიც სუსტი ეკონომიკის პირობებში საფონდო ბაზრის გადალახვაზე (რაც კორპორატიულ შემოსავალს ქმნის).

ინდიკატორი გვიჩვენებს, რომ ეკონომიკის ბაზრების "გამოყოფა" იწვევს რევერსს. კორელაცია უფრო აშკარაა, თუ მთლიანი შიდა პროდუქტის კორპორატიული მოგების ურთიერთობის კონტექსტში ბაზარზე გადავხედავთ. 90% -ის კორელაციისას ინვესტორებმა არ უნდა შეაფასონ ეს გადახრები.

ასეთი კორელაცია არ არის მოულოდნელი, რადგან კორპორატიული მოგება ეკონომიკური ზრდის ფუნქციაა. ანალოგიურად, მათი მრიცხველი არ უნდა იყოს გაკვირვებული. და ჩვენ არ ვართ მხოლოდ ბაზრის კაპიტალიზაციის შესახებ მთლიანი შიდა პროდუქტის მიმართ, მაგრამ ამავე დროს ყველა შეფასების ზომების შესახებ.

7 კომერციის წესები

ასე რომ, 2020 აღმოჩნდა უფრო გაჯერებული მოულოდნელი მოვლენებით, ვიდრე ეს შეიძლება იყოს. და როგორც 2021 მიდგომის მიდგომა, ეს იქნება გონივრული მომზადება მსგავსი სცენარისთვის. ეს ხელს შეუწყობს 7 წესს:

1) მოშორება არაპროფესიონალური აქტივებისა და დოკუმენტის მომგებიანი: ეს უბრალოდ ჟღერს, მაგრამ რეგულარული ინვესტორი მიიჩნევს, რომ გაყიდოს აქციები, რომელმაც უკვე მოგება მოუტანა და მინუს პოზიციებს მიაღწია.

2) ყიდვა Minima, გაყიდვა Maxima: ძვირადღირებული აქტივი არ სთავაზობს სპეციალური ღირებულება. არ გაამართლოს ინვესტიციისთვის გადახდილი გადახდა, რადგან მოგება საბოლოოდ განიცდიან.

3) არ იმედი მაქვს, რომ ამ დროს ყველაფერი განსხვავდება: ადამიანი ყოველთვის საუკეთესოდ იმედოვნებს. თუმცა, გახსოვდეთ, რომ მიუხედავად იმისა, რომ ამბავი არ არის განმეორებითი "სიტყვა სიტყვა", სცენარები, როგორც წესი, მსგავსია.

4) მოთმინება და არ ჩქარობენ ინვესტირებას. არაფერია wallopped სხდომაზე "ფული" სანამ კარგი საინვესტიციო შესაძლებლობა გამოჩნდება. მოთმინება არის დიდი გზა, რომ დაიცვას თავი უბედურება.

5) გამორთეთ ტელევიზორი. ერთადერთი, რაც თქვენ მიიღებთ, მუდმივად მონიტორინგს სატელევიზიო შოუები - ეს არის გაზრდილი არტერიული წნევა.

6) რისკი არ არის მოგების ტოლი. იგი გამოხატავს პოტენციურ ზარალს წარუმატებელი დანართის შემთხვევაში. კონსერვატიული მიდგომა გაიზრდება კაპიტალის ხანგრძლივობამ მინიმალური რისკით.

7) არ მისცეს სწრაფი ინსტიქტი. როდესაც ყველას ეთანხმება ბაზრის მიმართულებით გარკვეული მიზეზების გამო, ღირსეული ფაქტორების შესწორება ღირს. ეს თეზისი ასევე შეესაბამება მე -2 და მე -2 პუნქტებით.

შეჯამება

ბაზარი ნამდვილად მიაღწია უკიდურეს სხვადასხვა მიმართულებით. მარგინალური ვალის დონე პიკი ღირებულებებში დაბრუნდა, აქციები ივაჭრება მაქსიმუმში და ნაგვის გაორმაგების სარგებელი მინიმუმამდეა, მაგრამ მედია კვლავაც დაჟინებით მოითხოვს, რომ შეშფოთების მიზეზი არ არის.

რა თქმა უნდა, ეს არ უნდა იყოს გასაკვირი. ბაზარზე მწვერვალებით, ყველას აღმოჩნდება ერთი აღკაზმულობა.

"ინვესტორის მთავარი პრობლემა (და მისი ყველაზე ცუდი მტერიც კი), სავარაუდოდ, ის თავად არის ის," ბენიამინ გრემი.

ეს შეუფერხებლად გვაძლევს რამდენიმე მნიშვნელოვან პრინციპს.

ინვესტიცია არ არის კონკურენცია

. გამარჯვებულები პრიზს არ დაველოდებით, ხოლო დაკარგვისთვის სასჯელი ძალიან სერიოზული იქნება. შეინახეთ ემოციები კონტროლის ქვეშ. როგორც წესი, ეს იქნება უფრო მომგებიანი, რომ ეწინააღმდეგებოდეს თქვენს "გრძნობებს". გრძელვადიანი პორტფელის ადგილები იმსახურებს მხოლოდ იმ აქტივებს, რომლებიც პასიურ შემოსავალს წარმოადგენენ. ბაზრის შეფასებები (გარდა მათი უკიდურესი სახელმწიფოების გარდა) არ უნდა ჩაითვალოს გარიგების შერჩევის ფაქტორად. ფუნდამენტური ფაქტორები და ეკონომიკა უნდა განსაზღვრონ გრძელვადიანი საინვესტიციო გადაწყვეტილებები, ხოლო "სიხარბე და შიში" პასუხისმგებელია მოკლევადიან პერსპექტივაში. მნიშვნელოვანია, გადაწყვიტოს, თუ რა ტიპის ინვესტორები პირადად მკურნალობენ. ტრანზაქციის იდეალური დრო არჩევანი შეუძლებელია. მაგრამ რისკის მართვა საკმაოდ შესაძლებელია. დისციპლინა და მოთმინება - წარმატების გასაღები. ამ თვისებების არარსებობა უარყოფითად იმოქმედებს კაპიტალზე. საერთო სიახლეები მხოლოდ ზიანს აყენებს ინვესტიციას. ტელევიზორის გამორთვა და ნერვული უჯრედების გაღიზიანება. ინვესტირება თამაშობს სათამაშო თამაშს. ორივე შემთხვევაში, სტატისტიკის საფუძველზე მხოლოდ მომავალი მოვლენების ალბათობაა. მნიშვნელოვანია ვიცი, როდესაც ღირს "გადარჩენა", და როდის უნდა წავიდეს ყველაფერი. უნივერსალური საინვესტიციო სტრატეგია არ არსებობს. შეასრულა იცოდეს განსხვავება ცუდი საინვესტიციო სტრატეგიასა და სტრატეგიას შორის, რომელიც არ მუშაობს მხოლოდ დროებით.

მთავარი გაკვეთილი 2020?

"მოულოდნელი მოვლენები უფრო ხშირად ხდება, ვიდრე ეს შეიძლება იყოს."