Kertu bank kanthi pangopènan gratis - sepira gratis? Uga

Yen sampeyan setuju kanggo ngetrapake kahanan bank utawa kanthi kemungkinan sing apik. Phintolk nerangake carane ora mbayar layanan taunan lan ora mbukak paukuman

.

Free, nanging ...

Apa kertu pangopènan umume gratis? Ing teori, bank kudu nggawa kerugian rutin ing kertu kasebut, amarga saben operasi menehi sawetara biaya internal. Nanging, sber paling gedhe ing Rusia, lan karo dheweke lan bank-bank liyane ditawakake kanthi kertu kredit lan debit sajrone pirang-pirang taun, sing dipromosikake minangka "gratis".

Contone, ora mbayar kanggo njaga sawetara kertu, sampeyan kudu nglampahi tumbas saka 3.000 nganti 7,000 rubel saben wulan utawa terus-terusan nyimpen kertu paling ora 20,000 - 50.000 rubel.

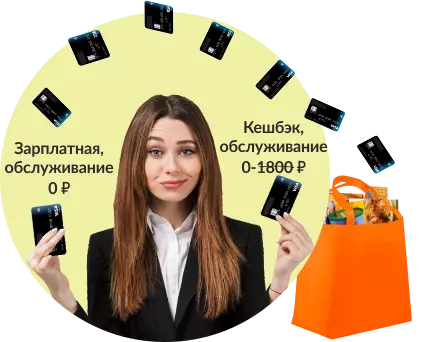

Kepiye kerjane? Contone, Julia duwe kertu gaji, pangopènan sing ora ana biaya, amarga kertu sing ngetokake juragan sing nyimpulake perjanjian gaji karo bank. Lan Julia duwe kertu debit bank sing padha karo Kesbank, sing layanan saben wulan kanthi biaya 150 rubel. Iki sak menit, 1800 rubel saben taun. Nanging Julia ora mbayar Julia kanggo nggunakake kertu iki, amarga kabar SMS wis ora aktif (nyimpen 720 rubel saben taun), lan kanthi gratis kanggo dheweke saka kertu gaji. Ing wektu sing padha, dheweke ora kurang saka 5.000 rubel saben wulan kanggo tuku saka kertu debit saben wulan, ngrampungake kahanan sing diwenehake dening bank.

Cepet, nanging mati?

Kanggo sing ora rencana golek persentase saka imbangan, sawetara bank-bank isih nawakake peta masalah instan "cepet" masalah kanggo layanan taunan ora njupuk utawa jumlah saka 30 rubel saben taun. Kertu masalah cepet (secara harfiah "ditokake") ditanggepi langsung nalika ngubungi bank.

Jeneng sing duwe ora nuduhake jeneng pemilik, nanging dheweke duwe pratandha liyane saka kertu bank klasik:

- Nomer lan wektu validitas kertu kasebut diapit ing sisih ngarep;

- Ana akses menyang layanan dhasar, kalebu pambayaran kontak;

- Ing tuku bisa ngakoni bonus;

- Sampeyan bisa menehi tagihan tagihan ing mata uang apa wae;

- Peta ditampilake ing bank seluler.

Kahanan kanggo ngladeni masalah instan kertu debit bisa dadi trimmed dibandhingake karo "Klasik": Watesan awis bakal luwih murah, lan Komisi kanggo imbangan sing luwih dhuwur bisa uga ora ditakoni, lan tumbas bisa uga ora kasedhiya ing kabeh toko online. Kajaba iku, sawetara layanan (kabar push, pernyataan mini ing ATM, lan sapiturute) ing kertu "cepet" bisa diwenehake kanthi biaya.

Sing paling akeh "keju"

Minangka kridit gratis, kalebu non-tlaga lan "cepet", mula kabeh gumantung saka tarif: Bank-bank asring dilebokake ing kahanan gratis.

Ing VTB, umpamane, ana kredit "peta kesempatan" - wiwitane gratis, nanging yen wis nyambung menyang program bonus, biaya taunan bakal udakara 500 rubel.

Wangsulane "Sampeyan bisa kabeh" Rosbank sambungake menyang Keshb, nanging kanggo pangopènan gratis, turnamen saben wulan ing peta kudu paling sethithik 15,000 rubel. Ing bank-bank liyane "dinilai", jumlah tumbas ing kertu kredit bisa saka 7,000 nganti 70,000 saben wulan, lan kanthi mbuwang, layanan kasebut dilebokake kanthi otomatis.

Mengkono manawa kertu kredit ditanggepi lan dilayani kanthi gratis lan ketoke sanajan tanpa ana syarat, nanging kabeh mupangat mangan persentase dhuwur (saka 20% lan luwih saka 20% lan wektu berkasa cendhak. Dadi sinau tarif sadurunge setuju karo "Keju Gratis".

Bubar, bank-bank saya tambah akeh peta digital sing ora duwe media fisik. Ora kaya kertu virtual, sing dimaksud kanggo mbayar tumbas online, kertu kasebut meh kabeh kemungkinan "plastik" biasa. Bener, dheweke ora kasedhiya kanggo kabeh wong.

Mokal yen ilang kertu digital, angel nyolong, nanging supaya bisa digunakake ing toko offline utawa mbusak awis ing terminal kontak, sampeyan butuh smartphone kanthi moder NFC, utawa Samsung mbayar, utawa Android Pay. Ala, ora kabeh kertu digital bebas layanan tanpa kahanan tambahan, saengga bisa mriksa syarat-syarat bank sadurunge nolak "plastik".

Ing kasus sing padha, nalika biaya kertu kertu kudu diwenehake dening tarif, ora bakal bisa dikirim: Bank mung bakal mbusak jumlah sing dibutuhake. Ing wektu sing padha, sanajan kertu debit "Zero" ora bakal ninggalake, nanging dhuwit kasebut bakal spike, sanalika pembayaran wis ditampa - lan nganti kabeh utang dibayar. Ing kasus overdraf sing nyambung utawa kanthi kertu kredit, kahanan kasebut luwih angel: Sampeyan bisa uga manawa ora ana utang ing peta, nanging sawise nulis utang kanggo layanan kasebut, utangan sing ora dikarepake bisa dibentuk.

Singkat kasebut, bank tansah dadi kauntungan: Predolusi kertu layanan gratis, dheweke isih entuk dhewe - liyane, produk premium, komisi pasangan, komisi mitra, utawa persentase kanggo awis watesan. Nanging katresnan para pelanggan kanggo freebies ora bisa dingerteni, lan bank-bank mung ndhukung lan sukses digunakake. Tom lan ngadeg.