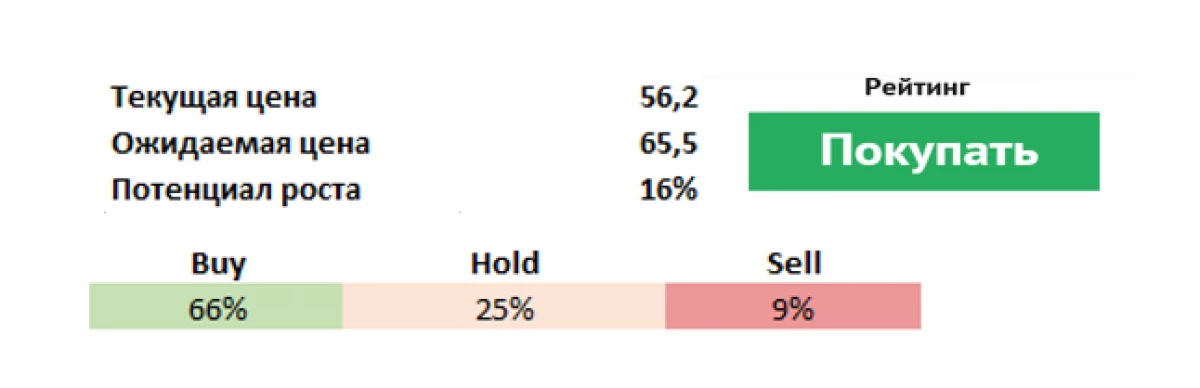

フランスグループの主要株主(NYSE:アパーム)の主要株主(NYSE:APAM)の報告の前夜、会社の問題を指摘し、修正を求めた。コース。 InvestFondはDanone DirecortorsにEmmanuel Faberの会長および最高経営責任者監督を却下し、彼が擁護したグループの計画再編成を停止し、15%の収益である非効率的なブランドを販売しました。自社のデータによると、基金は、約3%の参加を持つ3番目に大きいデナーン株主です。

Artisan Partnersによると、Danoneはイノベーションの文化を失い、広告コストの削減、すなわち「ブランドに十分な資金を投資しない」と市場シェアを失います。

リスクと挑戦

ダノンはバルセロナで1919年に設立されました。第二次世界大戦はニューヨークに移住し、1954年以来、彼女の本社はフランスにあります。ほぼ同時に、同社は出てきて、新製品を市場に持ってきました - フルーツ充填を伴うヨーグルト。 1990年代の初めまでに、同社は多数の多様なProcter&Gamble(NYSE:PG)を持つ巨人に変わりました。 Danoneは、ヨーグルト、チーズ、ビール、ミネラルウォーター、ベビーフード、シャンパン、パスタ、ビスケット、トースト、様々な痛みを伴う製品などを産んだ。

彼女は自分の競争相手を吸収する可能性がある彼女の位置を強化しました、しかし契約は行われませんでした。現在、当社は、120カ国以上で販売されている専門の赤ちゃん食品および飲料水の生産に取り組んでいます。そのスタッフは55カ国で働く100万人を超えています。

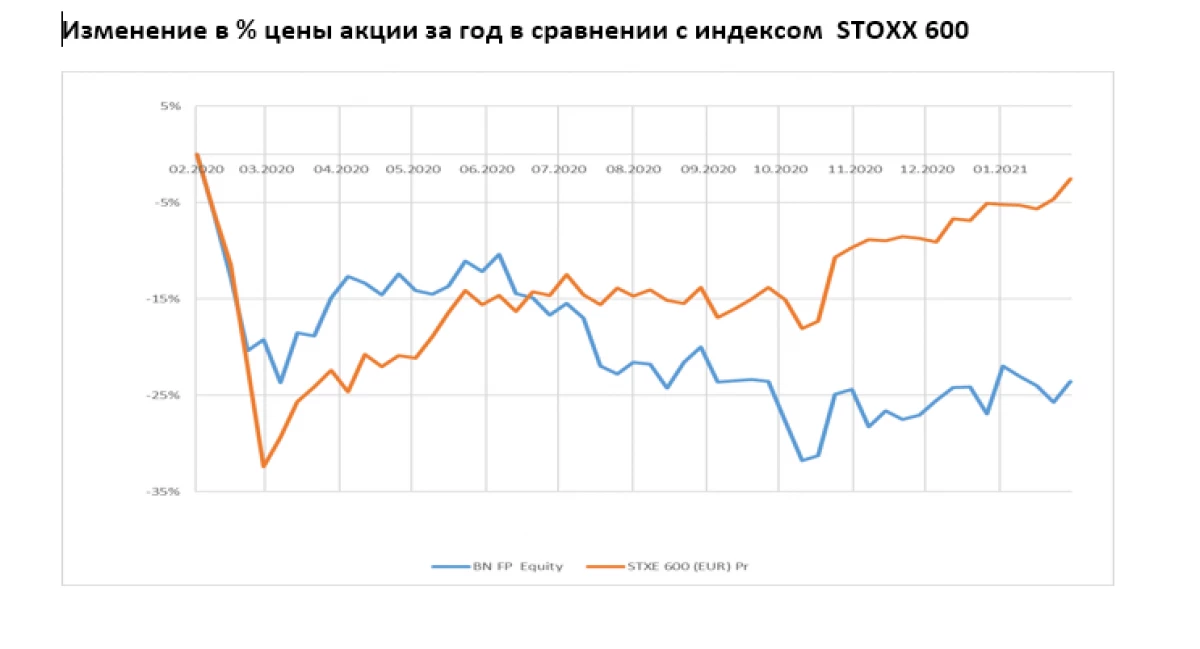

この会社の主なリスクは、売上高が予測に対応しないこと(乳酸製品の販売の増加が不可能)、昨年の高地の背景に対する中国市場の成長を遅くすることが可能です。新興市場では期待よりも悪いかもしれません。非常に高いレバレッジは、会社をEBITDAの減少を脆弱にします。さらに、パンデミックによる制限の保全は、ボトル入り水の販売に悪影響を及ぼす可能性があります(カフェやレストランの閉鎖)。

現在、変化する市場のニーズに適応するための開発戦略を検討しているので、2021は移行になる可能性があります。 Danoneは新しい地域を開発し、製品ラインを改革していますが、このプロセスは十分に遅くなり、投資家はより速い率を見たいです(会社はすでに販売のための潜在的な候補者として野菜タンパク質のブランドのブランドを販売の潜在的な候補者として定義しています)、販売中国の乳製品会社ヤクルト470万ユーロ。抗危機対策の中には、ポートフォリオを合理化するためにブランド、SKU、資産の完全な戦略的分析であり、その記事の30%の除外を意味する可能性があります。計画 - 最大のブランドの販売数量を2倍にする。

強み

主な組織的および管理上の変更は、Cecilian Cecilis CecilisおよびFrancisco Camachoの出発(デバネで40歳の経験を持つ幹部)に関連しています。地域全体の契約(Danone International 80%売上高、ダノン北米の売上高20%売上)の任命は、現地レベルで決定を下していきます。

私たちの予測によると、調整された商品のポートフォリオは、COVID-19の第2の波のバーストに比較的耐性があるはずです。これに先行した

1)効率およびコスト管理を改善するための対策の導入、その中でもコストの潜在的な削減とポートフォリオ最適化。

2)電子販売チャネルの積極的な発展と成功したイノベーション。

3)当社の販売成長は一貫して改善し続けることが予想されます。 Danoneは、収益性の高い販売のための中期的な目標を3-5%(一部のブランド - シルク、非常に美味しく、地平線、Actimel、Alproは2桁率で成長しています)。

4)Danoneは彼の乳製品事業における革新の数を増やしました。消費者は、新しい、より高価な野菜製品製品を試すことを奨励し、これらの製品の販売の増加は増加し始めます。

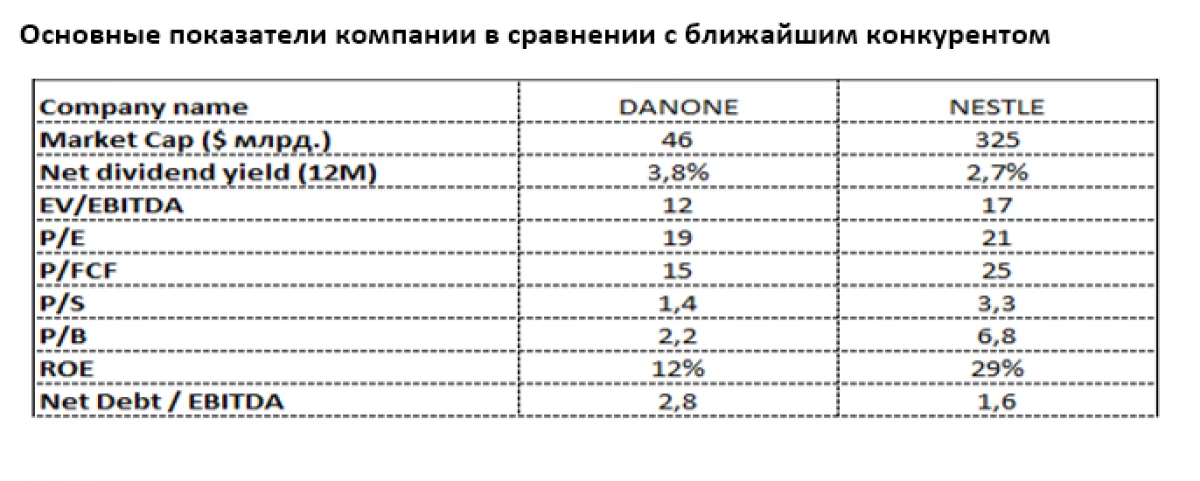

最寄りの競合他社

Danone Companyから最も近いほど、乳製品業界では強い存在感があるが、多様化がはるかに多様化したスイスの食品巨大ネスレ(6:NESN)があります。 Premium Dairy Productsの見込みは、製品の品質に対する地球の豊かな人口のより大きな注目のために魅力的なままです。

現在、デナーン配当金の歩留まりが大きいにもかかわらず、Nestleは市場によってはるかに寛大で評価されています(Nestleから2.7%に対するユーロの3.8%)。ネスレからの著しいダノン遅れは、P / B(6,8)、P / S(1.4に対して1.4)およびP / FCF(25に対して15)の点で特に顕著である。ネステルより大きな債務負担が大きいにもかかわらず、ダノンの純正税は中程度のX2.8 EBITDAのままです。比較的低いROE(29%のネスレに対して12%)は、短期間の管理の優先順位であるダノンの歩留まりを向上させる可能性を示しています。

Evgeny Shatov、統治パートナー "Borselle"

Investing.comの口コミを読む