トレゼリス市場での売却は、債券が株式資産に比べて完全に魅力的でないという承認に挑戦することによって強化されています。債券が株式の投資家を奪還し始める瞬間、10年の自己債券の歩留まりが1.3%を超え、これが株式指数を減らすための触媒となりました。

技術の最も積極的に減少しました。それは成長株式で飽和していますが、これは最も近い投資代替トレゼリスです。どうして?長期的な債券と同様に、それらは大きな期間(資産の伸縮性の程度)を持つ。

火曜日の米国の在庫指数の修正

また、遠方のリスクフリー率(10歳のトレゼリスの収量)が強くなり、中央銀行の政策により比較的記録された短期間の短所が残っているため、資産に対する長距離支払いのコストは積極的に減少します。その結果、資産が経時的に支払いを伸ばすほど、利回りのトレゼリスの現在の傾向に対して脆弱になるはずです。

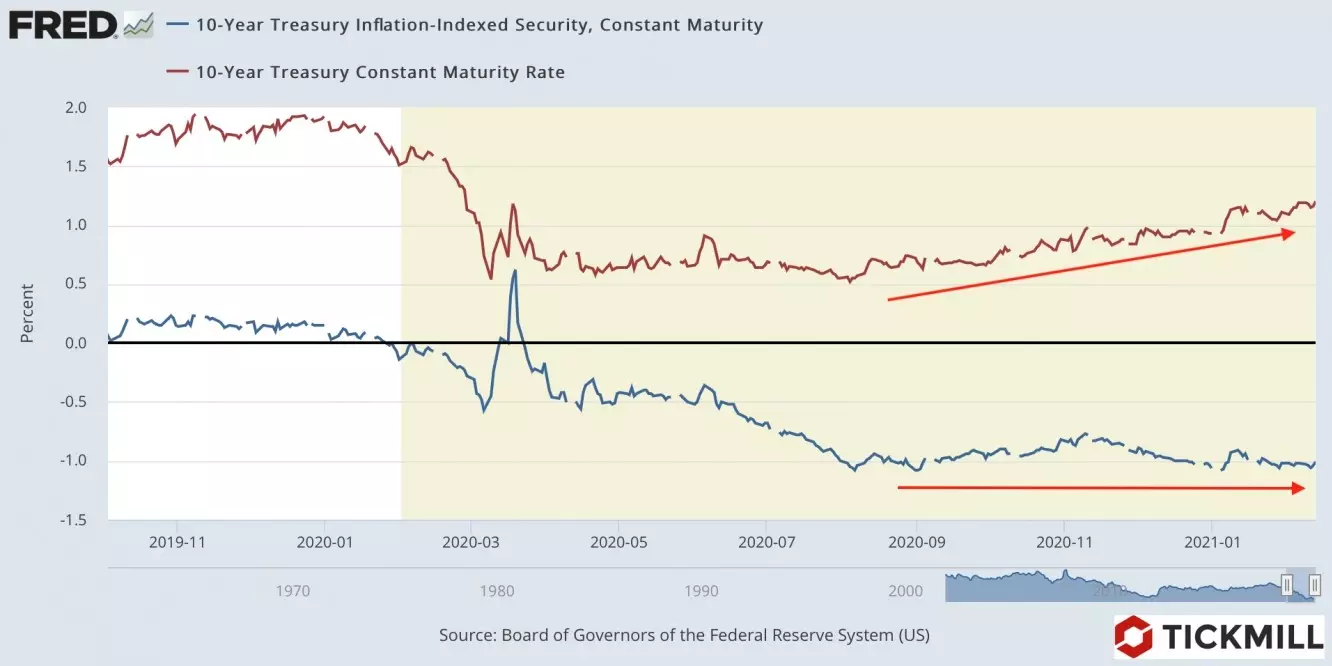

なお、10歳のトレゼリスの収量は成長しているが、同じ返送期間を有するトレゼリスの収量は、実質的にスポットを表している(約-1%)。言い換えれば、米国の実際の率は成長していますが、市場のインフレの期待は、そこからのヘッジです。この点で、最近の金の減少は、市場でのトレゼリスの写真にはあまり積み重ねられていません。

財務省の市場からの資本の流出はドルの需要を増加させ、これはアメリカの通貨の大規模な強化につながりました。昨日昨日90.10から跳ねたドル指数は金曜日に90.82に上昇しました。

すべての注意は、現在、結合収率の増殖に対する給餌反応にあります。中央銀行の課題は、長期を含む借入の快適な費用を維持することであり、それゆえ、収益性の成長は遅かれ早かれ早いまたは後で給餌された反応を満たす。問題はそれが起こるときです。

今日予定されている主なイベント - 1月の米国の小売販売レポートのリリースとFRB会議の議事録。小売販売のように、債券市場は弱いほど、1月にアメリカの世帯を受け取った小切手の刺激のために、前向きな驚きが可能性が高い。 FEDプロトコルは、ソフトクレジット状況を維持するために中央銀行の準備を示すべきであるため、トレゼリス市場で販売を維持することができます。

Arthur Idiatulin、Tickmill UK Market Observer

Investing.comの口コミを読む