ערב הדיווח של דנונה (PA: Dano), בעל המניות העיקרי של הקבוצה הצרפתית, קרן ההשקעות האמריקאית שותפי אומן (NYSE: APAM) הצביע על הבעיות בחברה וביקשה לשנות הקורס. Investfond קראה על מנהלי דנונה לפטר את יו"ר ומנכ"ל עמנואל פבר, כדי לעצור את הארגון מחדש המתוכנן של הקבוצה שהגנה, ולמכור מותגים לא יעילים כי הם 15% מההכנסות. הקרן, על פי נתוני משלה, היא בעלת המניות השלישית בגודלה של דנונה, בהשתתפות של כ -3%.

לדברי שותפים אומנים, דנונה איבדה את התרבות של חדשנות, מופחת עלויות הפרסום, כי היא, "לא משקיע מספיק קרנות המותגים שלהם" ומאבד נתח שוק.

סיכונים ואתגרים

דנונה נוסדה בשנת 1919 בברצלונה, במהלך מלחמת העולם השנייה עברה לניו יורק, ומאז 1954 ממוקמת מפקדתה בצרפת. בערך באותו זמן, החברה עלתה והובאה לשוק מוצר חדש - יוגורט עם מילוי פירות. בתחילת שנות ה -90 הפכה החברה לענק עם מספר רב של מותגים מגוונים של פרוקטר וגמבל (NYSE: PG). דנונה מייצרת יוגורס, גבינה, בירה, מים מינרליים, מזון לתינוקות, שמפניה, פסטה, ביסקוויטים, טוסט, מוצרים כואבים שונים ועוד.

היא חיזקה את עמדתה כל כך שיכולה לספוג את המתחרה שלו, נסטלה, אבל העסקה לא התרחשה. עכשיו החברה עוסקת בייצור מוצרי חלב, מזון התינוק התינוק ומי שתייה, אשר נמכרים ביותר מ 120 מדינות. הצוות שלה עולה על 100 אלף אנשים העובדים ב 55 מדינות.

הסיכונים העיקריים של חברה זו הם כי צמיחת המכירות לא תתאים לתחזיות (חוסר יכולת להגדיל את המכירות של מוצרי חומצה לקטית), ניתן להאט את הצמיחה של השוק הסיני על רקע הבסיס הגבוה בשנה שעברה, ואינדיקטורים בשווקים המתעוררים עשויים להיות גרועים מהציפיות. מינוף גבוה מאוד הופך חברה פגיעה לירידה ב- EBITDA. בנוסף, שימור ההגבלות הנגרמות על ידי מגיפה יכולה להשפיע לרעה על המכירות של מים בבקבוקים (סגירת בתי קפה ומסעדות).

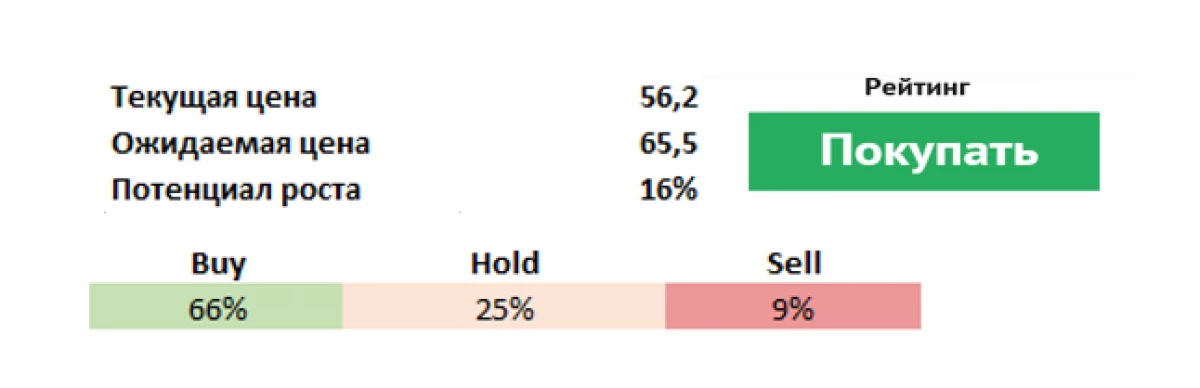

עכשיו החברה בודקת את אסטרטגיית הפיתוח להתאים לצורכי השוק המשתנים, כך 2021 יכול להיות מעבר. Danone מפתחת אזורים חדשים, Revises קו מוצרים, אבל תהליך זה הוא איטי מספיק, המשקיעים רוצים לראות שיעורי מהר יותר (החברה כבר הגדירה את החטיבה הארגנטינאי ואת המותג של קוקטיילים חלבון ירקות למכירה), מכרה חלק ב חברת חלב סינית Yakult עבור 470,000,000 יורו. בין אמצעי נגד המשבר הוא גם ניתוח אסטרטגי שלם של מותגים, סקקס ונכסים על מנת לרציונליזציה של התיק, אשר עשוי להיות יוצא מן הכלל ל -30% ממאמריו. התוכניות - להכפיל את כרכים המכירות של המותגים הגדולים.

חוזק

השינויים הארגוניים והניהוליים העיקריים קשורים לעזיבתו של ססיליס ססיליס ופרנסיסקו קמאצ'ו (מנהלים עם ניסיון בן 40 בדנונה). מינוי דירקטורים כלליים מאקרו-אזוריים (דנונה הבינלאומי 80% מכירות ודנונה צפון אמריקה 20% מכירות) לקבלת החלטות ברמה המקומית.

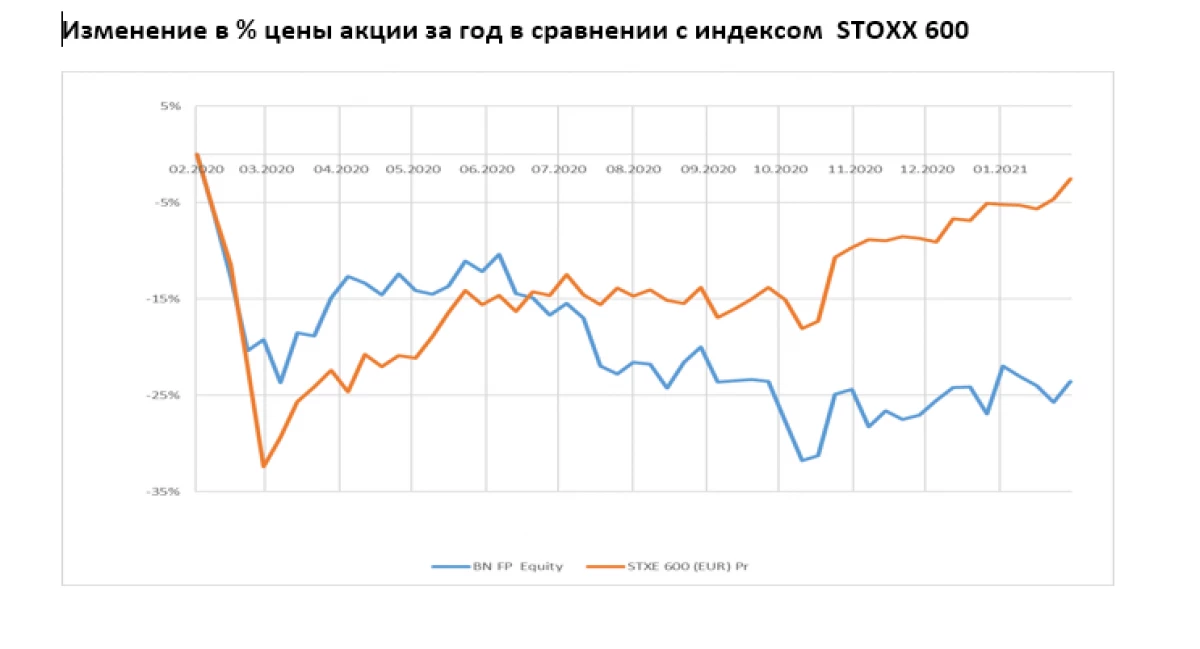

על פי התחזיות שלנו, התיק המתואם של סחורות צריך להיות עמיד יחסית לפרץ הגל השני של Covid-19. זה קדמו:

1) הכנסת אמצעים לשיפור היעילות והשליטה עלויות, ובה הפחתה הפוטנציאלית של עלויות ואופטימיזציה של תיק.

2) הפיתוח הפעיל של ערוצי מכירות אלקטרוניים וחדשנות מוצלחת.

3) צפוי כי צמיחת המכירות של החברה תמשיך לשפר באופן עקבי. Danone מעמיד מטרות לטווח בינוני עבור מכירות רווחיות על ידי 3-5% (כמה מותגים - משי, כל כך טעים, אופק, אקטימל ו Alpro גדלים בשיעור דו ספרתי).

4) דנונה הגדילה את מספר החידושים בעסקי החלב שלו כדי לעודד צרכנים לנסות מוצרים חדשים, מוצרי ירקות יקרים יותר, ואת הצמיחה של המכירות של מוצרים אלה מתחיל להגדיל.

המתחרה הקרובה ביותר

הקרוב ביותר של חברת דנונה הוא נסטלה ענקית מזון שוויצרי (שש: NESN) גם עם נוכחות חזקה בתעשיית החלב, אבל עם גיוון הרבה יותר גדול. הסיכויים למוצרי חלב פרימיום נשארים אטרקטיביים בשל תשומת לב רבה יותר של האוכלוסייה העשירה של כדור הארץ לאיכות המוצרים, במיוחד לילדים.

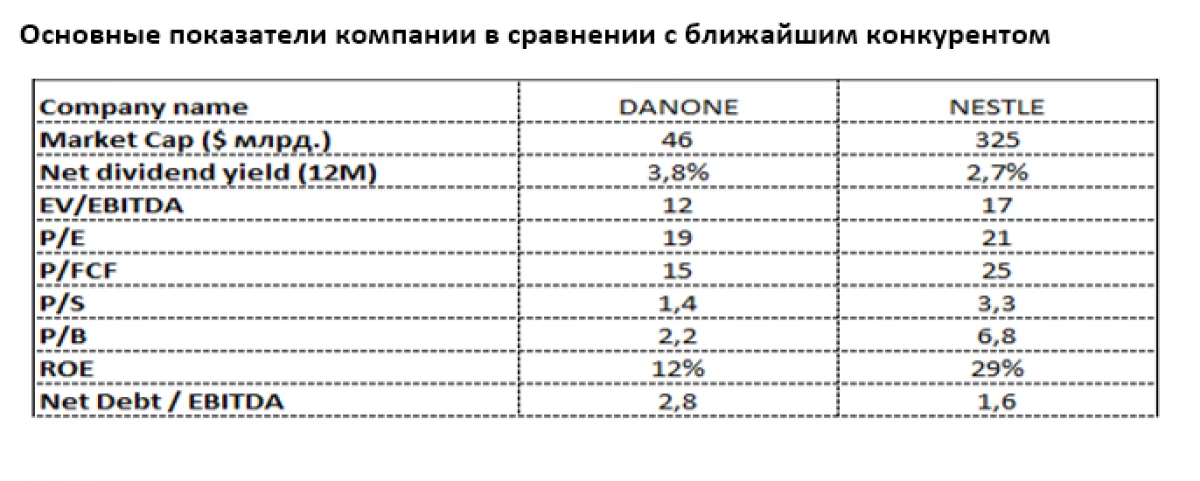

עכשיו נסטלה הוא הרבה יותר מוערך בנדיבות על ידי השוק, למרות התשואה הגדולה של דיבידנדים דנונה (3.8% ביורו נגד 2.7% מ Nestle). פיגור דנונה משמעותי מ נסטלה מבוטא במיוחד במונחים של P / B (2.2 לעומת 6,8), P / S (1.4 נגד 3.3) ו- P / FCF (15 נגד 25). למרות נטל החוב הגדול מאשר נסטלה, החובה נטו של דנונה נותרה EBITDA X2.8 מתון. ROE נמוך יחסית (12% נגד 29% נסטלה) מציין את הפוטנציאל לשפר את התשואה של דנונה, אשר כבר עדיפות של ניהול בטווח הקצר.

Evgeny Shatov, שותף השולט "Borselle"

קרא מאמרים מקוריים ב: Investing.com