למרות האצת האינפלציה, רוב המומחים לא מחכים לשינויים מהבנק המרכזי. עם זאת, במקרה של שימור הפרמטרים של המדיניות המוניטרית באותה רמה, הסבירות גבוהה כי אלווירה נביילינה תיתן לשוק אות להעלות את שיעור בעתיד.

השבוע, אותות כאלה כבר החלו לדלוף בתקשורת. סוכנות בלומברג עם התייחסות למקור דיווחה כי הבנק של רוסיה ממשיכות את שיעור העלאת עד 5.5% כבר 2021 הנוכחי. בין הסיבות - האצת האינפלציה והדאגות לגבי גידול ההוצאות התקציב

הודעות כאלה יכולות לבוא לעתים קרובות מן הרגולטור עצמו ללמוד את תגובת השוק. זמן קצר לאחר האנליסט הזה אמר Sbercib כי הם מחכים לגידול עכשיו - בפגישה של 19 במרץ. הגידול יכול להיות רבע נקודת אחוז - מ -4.25% ל -4.5%.

ראוי לציין כי הבנק המרכזי היה הפעם האחרונה שנגרם את ההימור המפתח בחזרה בשנת 2018. בעבר, על רקע Lokdaunov והמשבר בכלכלה העולמית כולה, הרגולטור הפחית באופן משמעותי את ההימור של 2 נקודות אחוז.

בפגישה האחרונה בפברואר, הבנק המרכזי הבהיר בבירור כי מחזור המרכך הגיע לסיומו.

"אנו מאמינים כי מחזור הריכוך הסתיימה בתרחיש הבסיסי שלנו. נדון במועדים ובקצב המעבר למדיניות נייטרלית, שכן המצב יתפתח, "אמר אלווירה נביילינה במסיבת עיתונאים.

השוק כבר מוכן לעובדה כי שיעורי בעתיד הקרוב יכול רק לגדול. השאלה היא בכל פעם שהתהליך הזה מתחיל, וכמה זמן זה יתברר.

וכאן מתחיל הכי מעניין - כדאי לשים לב לרגע היסטורי חשוב מאוד מאוד סקרן.

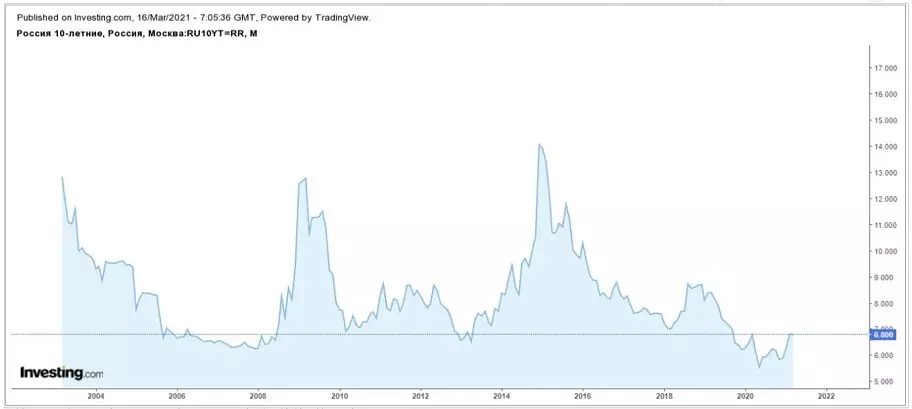

הדינמיקה של הקשר חוזרת על שוק החוב של המדינה, כפי שאתה יודע, למעשה חוזר על הדינמיקה של שינוי בקצב המפתח של הבנק המרכזי ואת הציפייה בשוק לעתיד. כלומר, זה השתקפות.

העובדה היא כי לאורך ההיסטוריה המודרנית, כאשר התשואה של איגרות החוב הממשלתיות הרוסיות ירדה כל כך נמוכה - באזור של 6.5%, אז התחיל משהו להתפתח, באופן דרמטי.

לדוגמה, התשואות ירדו לאזור זה משנת 2006 עד 2008, ולאחר מכן בשנת 2013 ובעבר הקרוב. במקביל, הוגדר מינימום היסטורי חדש בשנה שעברה, ולאחר מכן החלה ההדרגה ההדרגתית. אבל זה היה די פורס, שכן הבנק המרכזי נאלץ להגיב לתופעות משבר. אגב, מאז שהבנק המרכזי לא שינה את התעריף, אך שובו של אופ "כבר שיחק את הירידה וחזר לרמה שבה הם היו בתחילת 2020

אם אתה מסתמך על נתונים היסטוריים, ניתן להניח כי עכשיו הבנק המרכזי הוא על סף מחזור ארוך של שיעורי העלאה. ואת אותות אלה המעניקים לבנק המרכזי, לאשר בעקיפין את התיאוריה הזאת.

בנוסף, לא ניתן לציין כי המגמה העיקרית בעולם היא כיום את הציפיות של הציפיות לאינפלציה ואינפלציה עצמה. כל זה מוביל לעלייה בשיעורים בשוק החוב ובאמריקה, ובאירופה, ובארצות אחרות.

ייתכן שבחודשים הקרובים יתחילו את אותות הגידול לתת לבנקים המרכזיים הגדולים ביותר של העולם, וזה אומר שינוי כללי בכיוון של המדיניות המוניטרית ברחבי העולם.

ומכיוון שהכלכלה הרוסית היא חלק בלתי נפרד מהעולם, המצב במדינה שלנו יתפתח במסגרת מגמה זו. לכן, אם הדפוסים ההיסטוריים נמשכים, אם כן, בהתחשב במצטבר של גורמים, השנים הקרובות צפויות להיות תקופה של צמיחה ברווחיות של הממשלה, וכן להגדיל את שיעורי ההלוואות והפיקדונות.