Na véspera do informe de Danone (PA: DANO) (programado para o 19 de febreiro), o gran accionista do grupo francés, o Fondo de Investimento Americano Artisan Partners (NYSE: APAM) sinalou os problemas da empresa e pediu a Revise o curso. Investfond chamou a Danone directores para dimitir ao presidente e director executivo director de Emmanuel Faber, para deter a prevista reorganización do grupo que defendeu e vender marcas ineficientes que son o 15% dos ingresos. O fondo, segundo os seus propios datos, é o terceiro accionista de Danone máis grande con aproximadamente o 3 por cento de participación.

Segundo os socios artesanais, Danone perdeu a cultura da innovación, os custos de publicidade reducidos, é dicir, "non investirá fondos suficientes nas súas marcas" e perde a cota de mercado.

Riscos e desafíos

Danone foi fundada en 1919 en Barcelona, durante a Segunda Guerra Mundial trasladouse a Nova York, e desde 1954 a súa sede está situada en Francia. Ao redor do mesmo tempo, a compañía xurdiu e trouxo ao mercado un novo produto: iogur con recheo de froitas. A principios da década de 1990, a compañía converteuse nun xigante cunha gran cantidade de diversas marcas de Procter & Gamble (NYSE: PG). Danone produciu iogurts, queixo, cervexa, auga mineral, comida para bebés, champaña, pasta, galletas, brindis, varios produtos dolorosos e moito máis.

Ela reforzou a súa posición tanto que podería absorber o seu competidor, Nestle, pero o acordo non se produciu. Agora a empresa está involucrada na produción de produtos lácteos, alimentos especializados para bebés e auga potable, que se venden en máis de 120 países. O seu persoal supera as 100 mil persoas que traballan en 55 países.

Os principais riscos desta empresa son que o crecemento das vendas non corresponderá ás previsións (incapacidade de aumentar as vendas de produtos de ácido láctico), é posible abrandar o crecemento do mercado chinés contra o fondo da base alta o ano pasado e os indicadores Nos mercados emerxentes poden ser peores que as expectativas. A maior alegría fai que unha empresa sexa vulnerable a unha diminución do EBITDA. Ademais, a preservación das restricións causadas por unha pandemia pode afectar negativamente as vendas de auga engarrafada (pechadura de cafés e restaurantes).

Agora a compañía está a revisar a estratexia de desenvolvemento para adaptarse ás necesidades do mercado cambiante, polo que o 2021 pode converterse en transitorio. Danone desenvolve novas rexións, revisa a liña de produtos, pero este proceso é o suficientemente lento, os investimentos queren ver taxas máis rápidas (a empresa xa definiu a división arxentina e marca de cócteles de proteínas vexetais Vega como potenciais candidatos á venda), vendeu unha participación no A empresa láctea chinesa Yakult por 470 millóns de euros. Entre as medidas anti-crise tamén é unha completa análise estratéxica de marcas, esquí e activos para racionalizar a carteira, que pode significar unha excepción ao 30% dos seus artigos. Os plans - dobrando os volumes de vendas das marcas máis grandes.

Fortalezas

Os principais cambios organizativos e directivos están relacionados coa saída do Cecilis Cecilis Cecilis e Francisco Camacho (executivos con experiencia de 40 anos de idade en Danone). Nomeamento de directores xerais macro-rexionais (Danone International 80% de vendas e Danone North America 20% de vendas) para tomar decisións a nivel local.

Segundo as nosas previsións, a carteira de mercadorías axustada debe ser relativamente resistente á explosión da segunda onda de Covid-19. Isto precedido:

1) A introdución de medidas para mellorar a eficiencia e o control de custos, entre os que a redución potencial dos custos e a optimización da carteira.

2) O desenvolvemento activo das canles de vendas electrónicas e a innovación exitosa.

3) Espérase que o crecemento das vendas da compañía continúe mellorando constantemente. Danone pon os obxectivos a medio prazo para as vendas rendibles en 3-5% (algunhas marcas - seda, tan deliciosa, horizonte, actimel e alpro están crecendo a un ritmo de dous díxitos).

4) Danone aumentou o número de innovacións no seu negocio leite para animar aos consumidores a probar produtos de produtos vexetais novos e máis caros e o crecemento das vendas destes produtos comeza a aumentar.

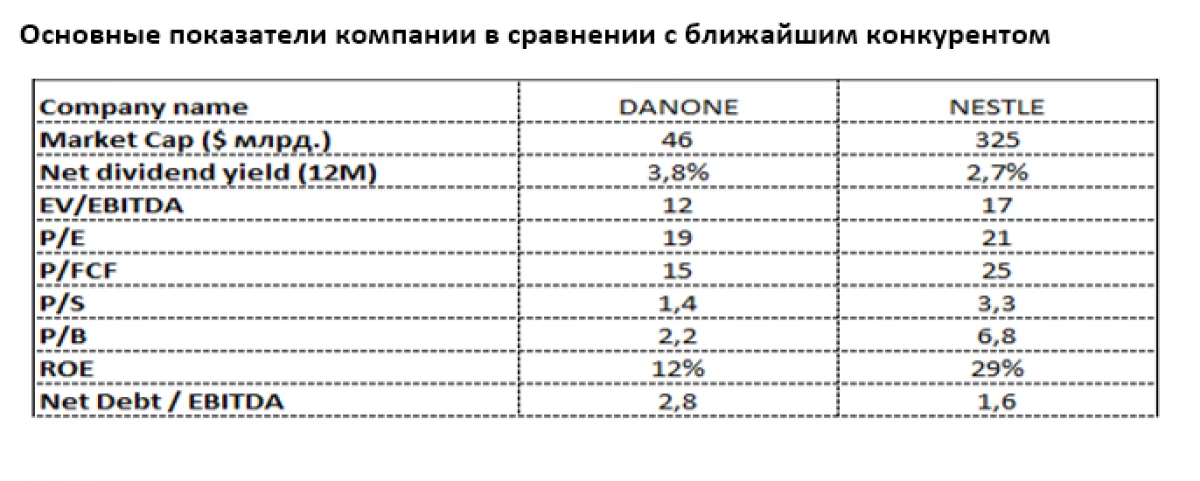

Competidor máis próximo

O máis próximo comparable da empresa Danone é o xigante xigante suízo (seis: NESN) tamén cunha forte presenza na industria láctea, pero con diversificación moito maior. As perspectivas de produtos lácteos premium permanecen atractivos debido á maior atención da poboación riqueza da Terra á calidade dos produtos, especialmente os nenos.

Agora Nestle é moito máis xenerosamente apreciado polo mercado, a pesar do maior rendemento dos dividendos de Danone (3,8% no euro fronte ao 2,7% de Nestle). Un reto de Danone significativo de Nestle é particularmente pronunciado en termos de P / B (2.2 contra 6,8), P / S (1.4 contra 3,3) e P / FCF (15 contra 25). A pesar da gran carga de débeda que Nestle, o deber neto de Danone permanece moderado X2.8 EBITDA. O ROE relativamente baixo (12% contra o 29% Nestle) indica o potencial de mellorar o rendemento de Danone, que xa é unha prioridade de xestión a curto prazo.

Evgeny Shatov, compañeiro de goberno "Borselle"

Ler artigos orixinais sobre: Investing.com