O efecto do BCE en EUR / USD é unha ilusión.

Para curar a enfermidade, debes facer un diagnóstico correctamente. Non importa cantos funcionarios do BCE non asociasen unha diminución da rendibilidade dos títulos europeos coas súas propias intervencións verbais, estes médicos non son eles. As taxas de mercado de débedas globais comezaron nos Estados Unidos, débese ás expectativas dos incentivos fiscais e á rápida restauración da economía estadounidense. Así, é necesario tratar a enfermidade á Fed, e non outros bancos centrais. Cambiar a retórica dos membros do FOMC estabilizou a situación no mercado de bonos, que privou aos "osos" no EUR / USD da tarxeta Trump principal.

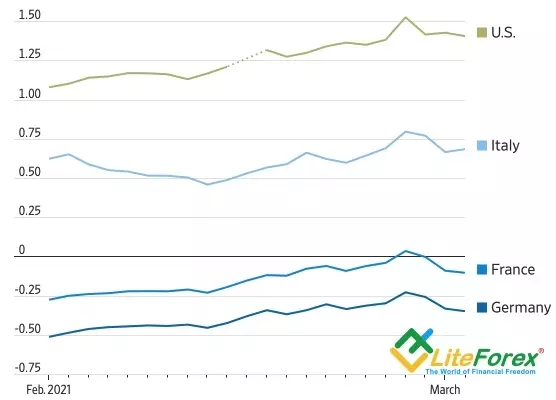

Dinámica de rendibilidade dos bonos

Fonte: Wall Street Journal

Membro do Consello de Goberno Fabio Patttt observou que o salto afiado na rendibilidade das obrigas da débeda é indesexable e necesita contrarrestar. O Banco Central Europeo avalía as condicións do mercado, pode intervir e cambiar o alcance dos activos. O vicepresidente do BCE Luis de Gindos dixo que o regulador ten espazo para manobra e munición, está totalmente aberto ao axuste QE.

Parece que as intervencións verbais quedan de moda. Frankfurt pode parecer que cando foron axudados, derrubou os "Bulls" en EUR / USD en xaneiro e suspendeu a venda de bonos en marzo. De feito, a incapacidade do par de continuar a manifestación estaba asociada a unha velocidade lenta no mundo antigo e cunha divergencia no crecemento económico. En canto á estabilización do mercado de débedas globais, alí o can está enterrado de forma completamente diferente.

Dado o papel que a Fed tocou na loita contra a recesión, as calefas diante dela dos investimentos son claros e obvios. Fai só un par de días, observei que, a fin de suspender o rally do rally Trezeris, o Fedrev será suficiente para expresar a preocupación polo impacto negativo dos crecentes taxas de interese do mercado de débeda dos Estados Unidos por condicións financeiras. Vale a pena Laila Breunard para falar dun xeito similar, as vendas foron suspendidas e as citas de EUR / USD aumentaron bruscamente.

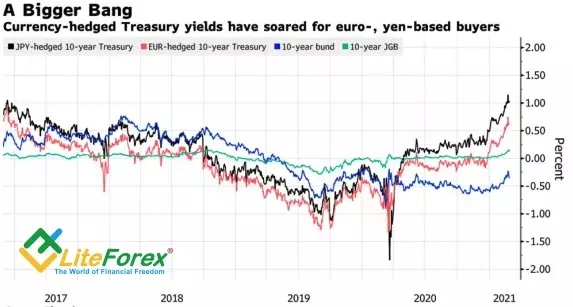

Nótese que os niveis actuais de rendemento de Trezeris son atractivos para os investimentos estranxeiros. Tendo en conta o custo dos riscos en moeda de cobertura, os títulos do Tesouro dos Estados Unidos son os máis altos desde 2017, o que anima aos non residentes a comprar papel e calmar o mercado.

Dinámica de Rendemento Trezeris tendo en conta a cobertura

Fonte: Bloomberg.

Por suposto, o punto no proceso de estabilizar a situación no mercado de bonos global aínda non está definido. Os investimentos están preocupados por dúas preguntas. Será que as estatísticas fortes sobre a actividade empresarial e o emprego en Estados Unidos, arroxan o rendemento de Trezeris, fortalecendo ao mesmo tempo e ao dólar? E se a retórica cambiará outros membros do FOMC, as que están saturadas coa primeira semana de primavera?

Aínda que as taxas de títulos do tesouro continuarán crecendo, isto non debe asustar aos "touros" polo euro, o principal é que non aumenten tan rápido como o resultado do inverno. O feito de que o par de EUR / USD logrou agarrarse ao bordo inferior do rango de consolidación de 1,2-1,22, non pode, senón que se alegra. Seguimos concentrándose nas compras e observamos coidadosamente as tormentas de resistencia por 1.21 e 1.2125.

Dmitry Demidenko para LiteForex

Ler artigos orixinais sobre: Investing.com