A miúdo pregúntanos se o grupo de venda polo miúdo X5 e un imán pode crecer aínda máis, porque as súas tendas xa están en cada xiro, e van comer vendas un do outro.

A nosa resposta - pode, e máis como!

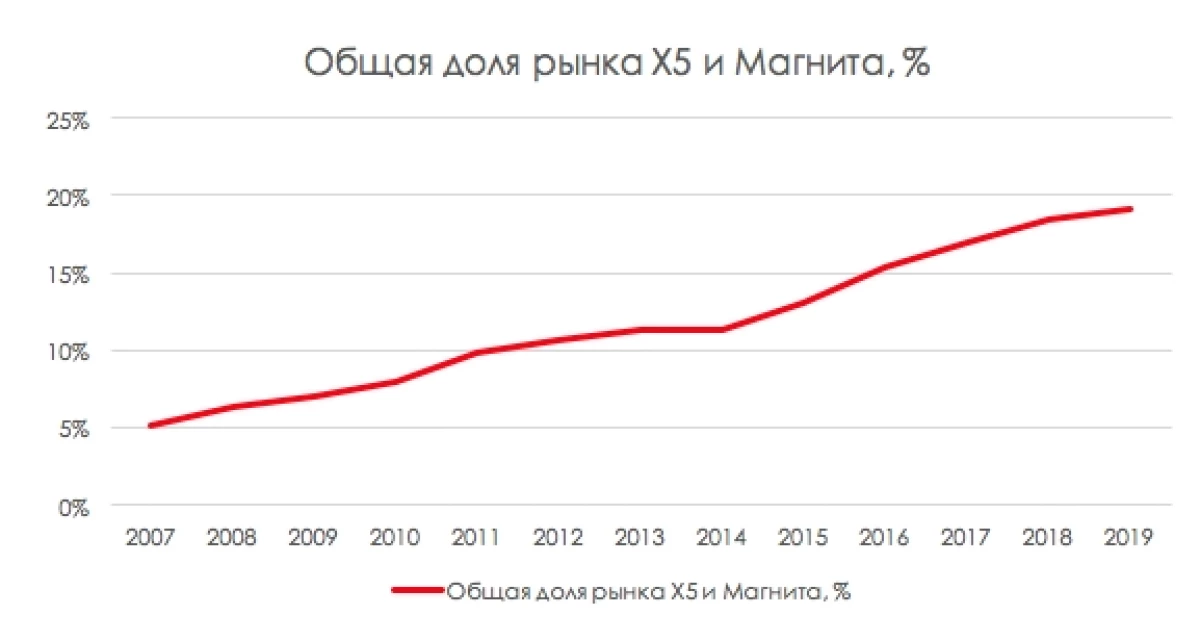

X5 Grupo de venda polo miúdo (MCX: Fivedi) e Magnet (MCX: MGNT) xuntos levan aproximadamente o 20% das vendas totais. Ao mesmo tempo, o Top 5 de xogadores clave rusos representa a cota de mercado dun 30%, mentres que nos países desenvolvidos este valor alcanza o 50-70%. As empresas aínda teñen que crecer, debido a xogadores menores. Ler máis sobre isto no artigo.

Grandes redes están aumentando as vendas en loita competitiva entre si

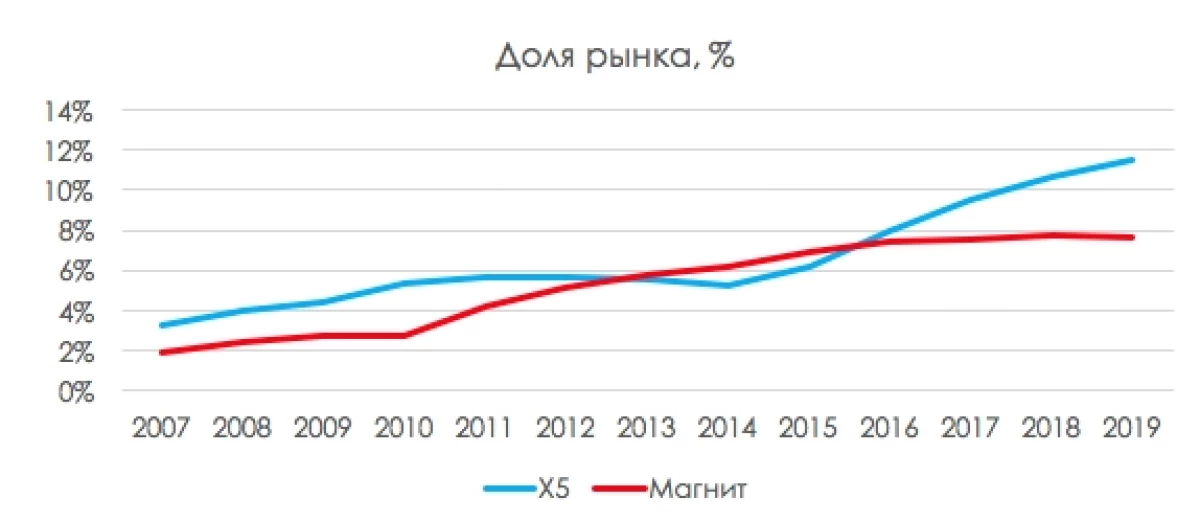

Non é ningún segredo que o imán e X5 se esforzan polo mesmo consumidor. Abaixo do gráfico mostra como os venda polo miúdo foron esforzados polo seu lugar no mercado nos últimos anos.

En 2012, o imán atrapado cun competidor para a cota de mercado, e en 2013 volveu o campionato (inicialmente a empresa foi o líder). Naquela época, os X5 experimentaron problemas coa saída de clientes por dous anos.

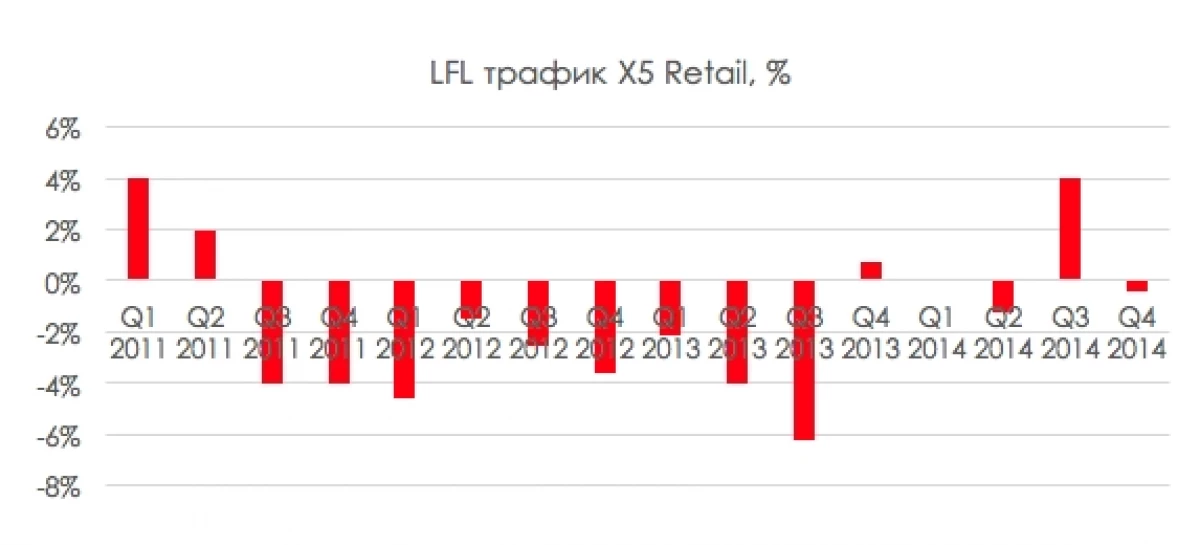

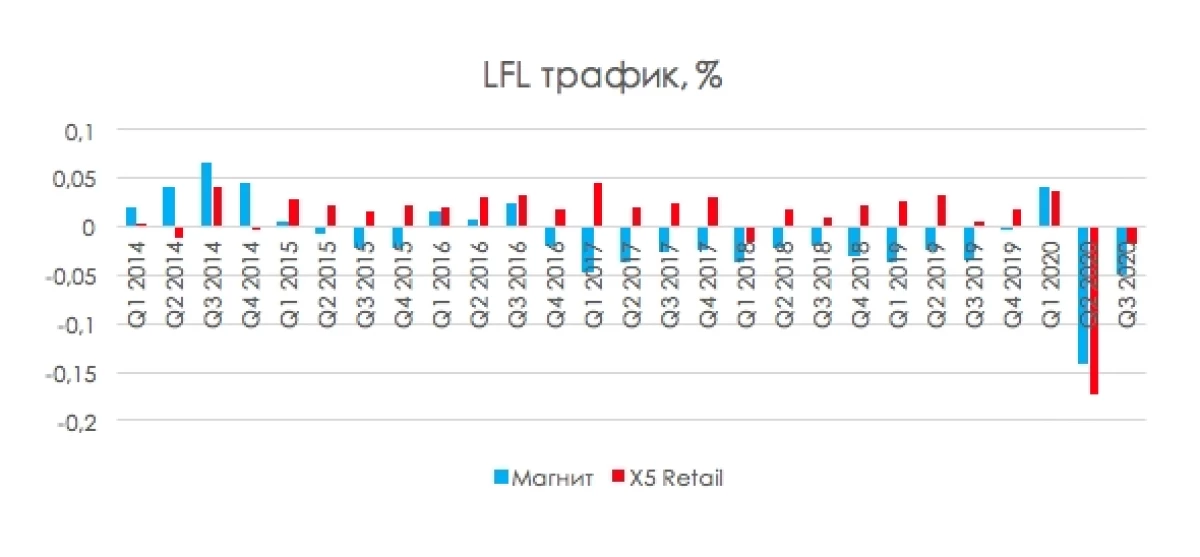

O tráfico LFL é un dos indicadores de eficiencia de venda polo miúdo máis importantes. Pódese entender que a compañía está experimentando problemas coa demanda dos seus bens do cliente e viceversa, que é popular co consumidor. Se hai moito tempo para saír do tráfico, isto suxire que por algunha razón o cliente vai aos competidores (é dicir, se unha saída, o outro pode ter unha situación inversa se non hai factores significativos que poden causar saída de todos como a pandemia).

Para deter a saída de compradores, X5 realizou un programa de renovación. Cando se renovaron o 25-30% das tendas, o tráfico de LFL comezou a mellorar. Como podemos ver no gráfico con cotas de mercado, en 2016 a compañía logrou devolver o seu campionato na parte do mercado de venda polo miúdo de alimentos.

Pero é interesante que este momento coincidise cos problemas do negocio de imáns. En 2016, a compañía comezou a mostrar a dinámica negativa do tráfico de LFL, que foi a última ata o 2020, mentres que o Tráfico X5 de LFL mostrou unha forte dinámica. De 2016 a 2019 X5 foi capaz de aumentar significativamente a cota de mercado (C 8 ao 11,5%), mentres que a cota de imán permaneceu case ao mesmo nivel (7,4% en 2016 -> 7,6% en 2019).

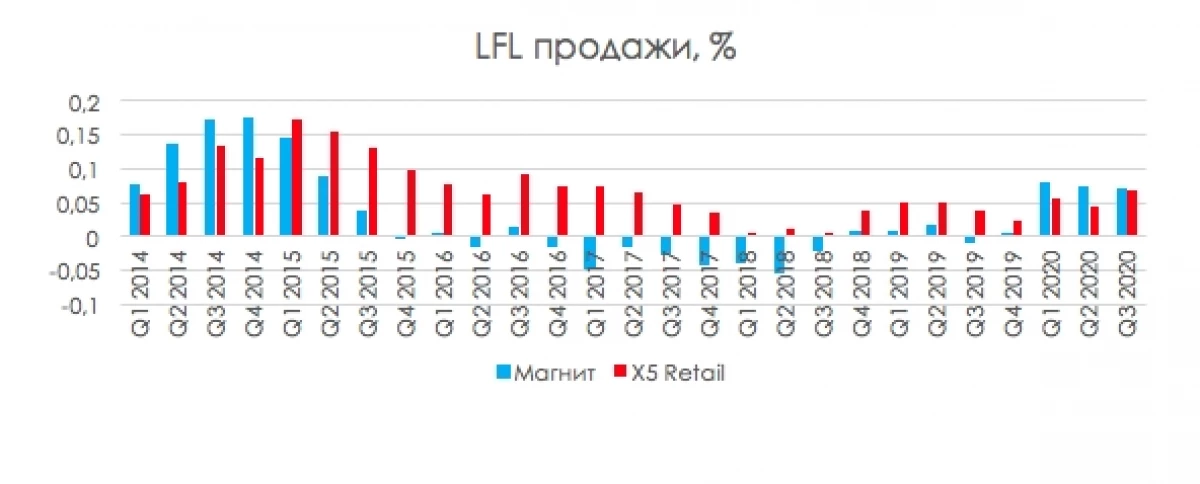

O imán, así como X5 en 2013, comezou un programa para mellorar as tendas e unha variedade, que, xunto coa demanda, aumentou nunha pandemia, axudoulle por primeira vez por moito tempo alcanzar un aumento significativo nas vendas LLL.

Ao mesmo tempo, debido ao comportamento dos consumidores contra o fondo do Covid-19, o tráfico de LFL do imán aínda é negativo (como en X5). A súa redución compensa significativamente o crecemento da LLL da comprobación do medio (a xente vai ás tendas raramente, pero compran no futuro). Polo tanto, é importante ver non só na dinámica do tráfico de LFL, senón tamén as vendas da LLL (dobre do tráfico LFL e a LLL Media Check).

Grandes venda polo miúdo capturan a cota de mercado debido a pequenos xogadores

X5 Grupo de Venda polo miúdo e Magnet son as dúas maiores empresas do mercado ruso-venda polo miúdo, que se xuntan un 20% das vendas totais. Ao mesmo tempo, nos 5 primeiros xogadores clave rusos ao mesmo tempo representan a cota de mercado dun 30%, mentres que nos países desenvolvidos este valor alcanza o 50-70%.

Isto suxire que o noso mercado está situado na etapa media da densidade e segue a consolidarse. Ademais de competir para a venda uns dos outros, os venda polo miúdo continúan a aproveitar a cota de mercado debido a xogadores menores. O crecemento da parte global de dous venda polo miúdo confirma.

A proporción do líder - X5 Retail Group - a finais de 2019, foi do 11,5%, en 2023 a compañía planea aumentar ata o 15% e no horizonte de 10 anos - ata o 20%. Comparte máxima de mercado, que está permitido nun 25%. Hai rexións onde X5 xa tomou tal participación, mentres que a compañía ten un potencial de crecemento nas rexións cunha pequena presenza de tendas de rede.

As redes federales teñen unha vantaxe sobre os pequenos xogadores, porque teñen máis oportunidades para manter os prezos beneficiosos para o consumidor (e ao mesmo tempo non sacrificar a súa rendibilidade tanto) por escala e adquisición (rede desenvolvida de provedores). E as persoas nas rexións son prezos moi importantes, especialmente agora cando a compra de capacidade diminúe.

Tamén desempeñando o papel da marca: o consumidor confía na marca familiar máis e, ao mesmo tempo, os provedores buscan cooperar cos comerciantes federales e ir ás súas condicións porque son beneficiosas para eles e estabilidade.

Que vemos?

A pandemia demostrou que se os comerciantes de alimentos non abriron unha serie de tendas como anteriormente (~ 2000 mil / ano), poderían pagar un bo dividendo (en 2020, os Cabzrath foron significativamente reducidos e no contexto do crecemento das vendas da empresa planeado para aumentar a divviación-pay en 50-60% e / y).

Ao mesmo tempo, o X5 e o imán aínda hai onde crecer, ademais de coser as vendas entre si. Polo tanto, nos próximos anos, seguirán aumentando os negocios a través da apertura das tendas, aínda que a menor escala que no período de expansión activa. Vemos as accións dunha interesante historia a longo prazo para os investimentos: pode obter un aumento na empresa e / ou boa desproxección se as empresas entenden que non está máis en expansión.

O artigo está escrito en colaboración co analista de Svetlana Dubrovina