A pesar da aceleración da inflación, a maioría dos expertos non están á espera de cambios do banco central. Con todo, en caso de preservar os parámetros de política monetaria ao mesmo nivel, a probabilidade é elevada que Elvira Nabiullina dará ao mercado un sinal para aumentar a taxa no futuro.

Esta semana, tales sinais xa comezaron a baleirar a través dos medios. A Axencia Bloomberg con referencia á fonte informou que o Banco de Rusia reflexiona a taxa de elevación de ata un 5,5% xa no 2021 actual. Entre as razóns: a aceleración da inflación e as preocupacións sobre o crecemento dos gastos orzamentarios

Estas mensaxes moitas veces poden provir do propio regulador para estudar a reacción do mercado. Pouco despois deste analista Sbercib afirmou que estaban esperando por criar agora - nunha reunión do 19 de marzo. O aumento pode ser un cuarto de punto porcentual - do 4,25% ao 4,5%.

Paga a pena notar que o banco central foi a última vez que se infligiu a aposta clave de volta en 2018. No pasado, no fondo de Lokdaunov e da crise en toda a economía mundial, o regulador reduciu significativamente a aposta por 2 puntos porcentuais.

Na última reunión en febreiro, o banco central deixou claramente que o ciclo de ablandamento chegou ao fin.

"Cremos que o ciclo de ablandamento rematou no noso escenario básico. Discutiremos os prazos eo ritmo de transición á política neutra que se desenvolverá a situación ", dixo Elvira Nabiullina nunha conferencia de prensa.

O mercado xa foi preparado para o feito de que as taxas nun futuro próximo só poden crecer. A pregunta é cada vez que comeza este proceso, e canto tempo vai resultar.

E aquí comeza o máis interesante: paga a pena prestar atención a un momento histórico moi importante e moi curioso.

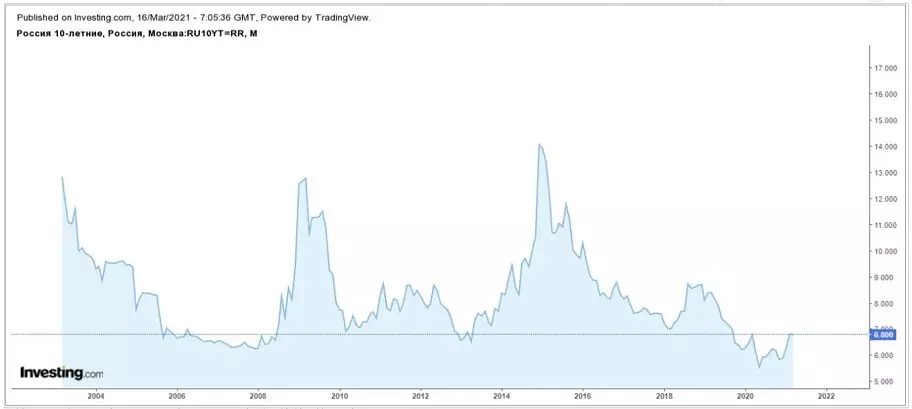

A dinámica de Bond retorna sobre o mercado de débeda do país, como sabes, realmente repite a dinámica do cambio na taxa fundamental do banco central e a expectativa do mercado para o futuro. É dicir, é unha reflexión.

O feito é que ao longo da historia moderna, cando o rendemento dos bonos do goberno ruso descendeu tan baixo, na rexión do 6,5%, entón algo comezou a desdobrarse e drasticamente.

Por exemplo, os rendementos diminuíron a esta zona de 2006 a 2008, despois en 2013 e no pasado recente. Ao mesmo tempo, un novo mínimo histórico foi definido o ano pasado, despois de que comezou a volta gradual. Pero foi un maior favor, xa que o banco central viuse obrigado a responder a fenómenos de crise. Por certo, desde entón o banco central non cambiou a taxa, pero o regreso de OFZ xa xogou o declive e volveu ao nivel onde estaban a principios de 2020

Se confía en datos históricos, pódese supoñer que agora o banco central está a piques dun longo ciclo de taxas de elevación. E aqueles sinais que dan ao banco central, confirman indirectamente esta teoría.

Ademais, é imposible non destacar que a principal tendencia do mundo é agora o crecemento das expectativas de inflación e a inflación. Todo isto leva a un aumento das taxas no mercado da débeda e en América, e en Europa e noutros países.

É posible que nos próximos meses, os sinais de crianza comezarán a dar aos maiores bancos centrais do mundo, e isto significará un cambio xeral na dirección da política monetaria en todo o mundo.

E xa que a economía rusa é parte integrante do mundo, a situación no noso país desenvolverase no marco desta tendencia. Así, se os patróns históricos persisten, entón, tendo en conta o agregado dos factores, os próximos anos son susceptibles de converterse nun período de crecemento na rendibilidade das goberno, así como para aumentar as taxas de préstamos e depósitos.