"Creo que aqueles que venden accións e esperan un tempo máis apropiado para canjear as mesmas accións, raramente alcanzan o seu obxectivo. Adoitan esperar que o descenso sexa maior do que parece de feito "(c) Phillip Fisher

Neste artigo, quero desmontar un informe para o cuarto trimestre de JPMorgan Chase & Co (NYSE: JPM), avaliar o seu prezo de mercado e atractivo para o investimento.

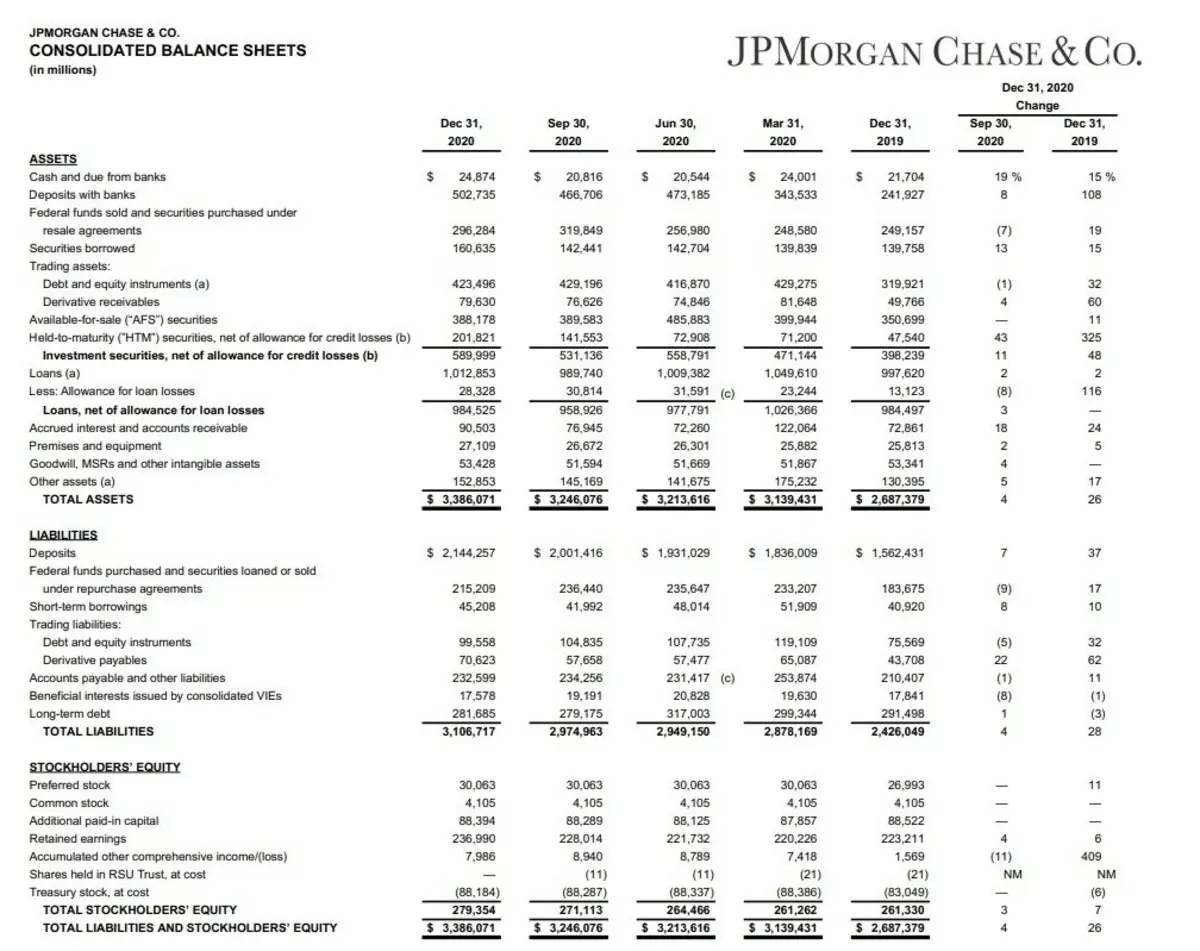

O stock de caixa (en efectivo) aumentou un 15% desde decembro de 2019, e o diñeiro almacenado nos bancos (depósitos con bancos) aumentou un 108%. Así, a empresa a finais de 2020 ten unha oferta de diñeiro de máis de 527 millóns de dólares. Excelente resultado.

Debido a isto, por certo, a débeda neta da compañía foi á zona negativa. É dicir, con tal reserva a empresa en calquera momento pode pagar as súas débedas.

Ademais, a compañía aumentou as reservas de perdas en préstamos, préstamos e hipotecas (subsidio por perdas de préstamo).

Os activos xerais da compañía aumentaron un 26%.

Nas liñas de obrigas (pasivos) podemos ver o crecemento dos depósitos (depósitos).

A empresa sinala o crecemento dos depósitos do cliente nun 37%.

Crecemento de préstamos a curto prazo (préstamos a curto prazo) nun 17%.

Pero a débeda a longo prazo (débeda a longo prazo) para o ano a empresa reducida nun 3%.

Tales accións levaron a un aumento no atractivo da empresa debido ao crecemento do capital social nun 7% (titulares de stock tootal).

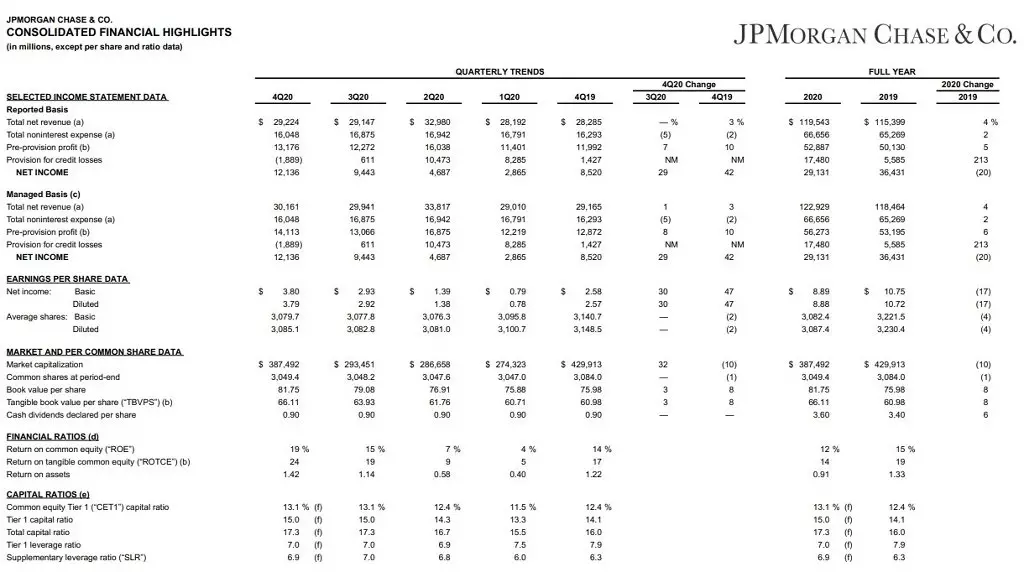

Agora vexamos o informe de ingresos.

Se ollades o informe principal (base), pódese ver que os ingresos da compañía aumentaron un 4% (ingresos totais de rede) e gastos operativos (custo total (PA: TOTF) non interestal) aumentou só un 2%. O que permitiu aumentar os ingresos e aumentar as reservas para as perdas (disposición das perdas de crédito).

Por certo, débese ao crecemento das reservas e á renda neta (renda neta) diminuíu un 20%. (Por suposto, o beneficio por acción diminuíu e beneficiou.)

Ao mesmo tempo, a compañía non sentiu consecuencias graves nas súas actividades operativas. Se pensas neste informe un pouco, entón podemos ver un indicador como o valor do libro por acción. Trátase como o "custo de equilibrio da promoción". E aquí a empresa declara que o valor do libro dunha acción é de 81,75 dólares.

E o valor real dunha acción no momento - $ 135. Aínda falamos un pouco máis. Este é un indicador moi importante.

E veremos a seguinte folla.

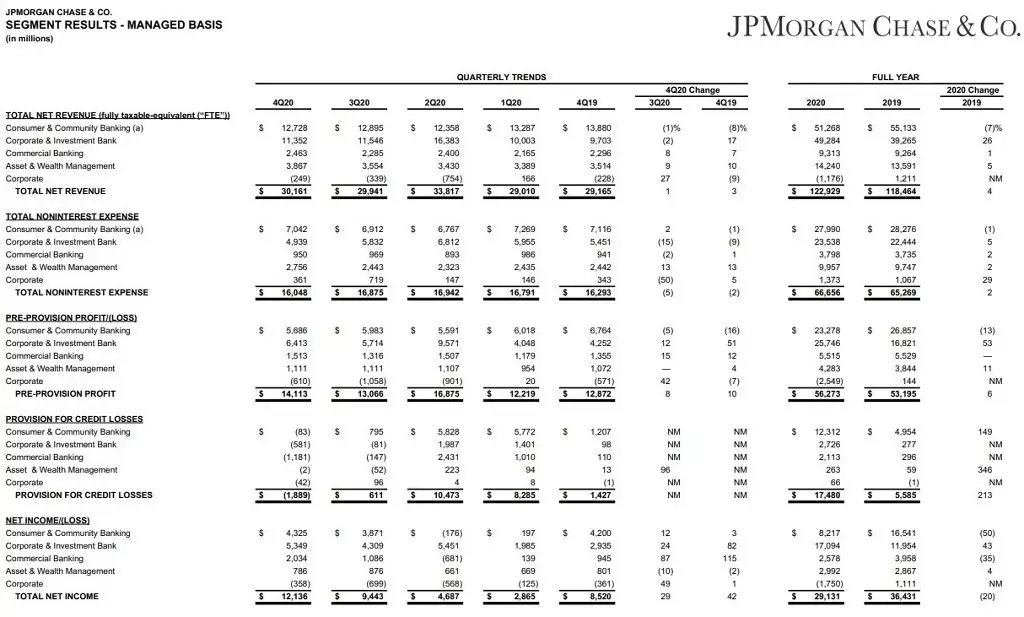

Resulta en segmentos.

Tamén un informe bastante importante para comprender as actividades da compañía.

De feito, o negocio está dividido en 5 segmentos:

1. Consumer & Community Banking (Consumer & Community Banking). A dirección máis básica. Isto inclúe proporcionar servizos bancarios, servizos comerciais, xestión de activos.

2. Banco corporativo e de investimento (banco corporativo e investimento). Tamén a dirección principal. Actividades destinadas a atraer fondos, resolver tarefas financeiras e obxectivos comerciais.

3. Banca comercial (banca comercial). A dirección é máis pequena, que se refire a préstamos, hipotecas, préstamos, etc.

4. Xestión de xestión de riqueza e riqueza (xestión de riqueza e riqueza). Segmento destinado a xestionar os bens dos clientes ricos.

5. Corporación. Sinceramente, non sei como traducirlo en ruso. En esencia, este é un segmento de investimento do banco destinado a atopar novos clientes e persoas interesadas no desenvolvemento da banca.

Consumer & Community Banking

Este segmento mostrou unha diminución dos ingresos este ano nun 7%. Principalmente debido ao descenso das rendas da comisión a partir de depósitos. Parcialmente foi compensado polo crecemento dos préstamos hipotecarios. O impacto sobre isto foi proporcionado: unha diminución da taxa clave e do desenvolvemento dunha pandemia.

Banco corporativo e de investimento

Este segmento, pola contra, mostrou un crecemento debido a un aumento da actividade de investimento, que foi moi influenciado polas medidas de apoio alimentadas por Estados Unidos.

Banca comercial.

Mostrou un crecemento, aínda que menos significativo - 1%.

Os ingresos operativos da actividade principal creceron, pero os custos aumentaron.

Xestión de riqueza e riqueza

O segmento tamén mostrou un crecemento grazas ao apoio da FRC de EE. UU. E un aumento da actividade de investimento.

Que se pode dicir sobre a empresa?

A pesar da pandemia, JPM segue sendo o principal banco dos Estados Unidos, que segue a construír bens. Neste caso, a oportunidade de crear grandes reservas para as perdas permite que o banco poida manobrar con éxito e aínda máis nas condicións de tensión na economía.

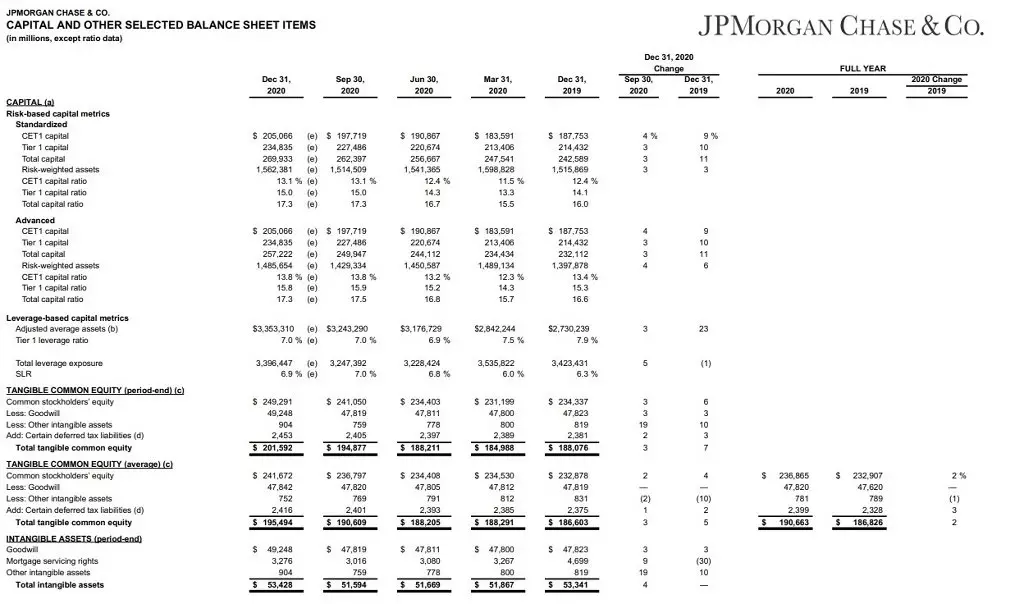

E tamén quero falar sobre este indicador deste informe como a adecuación do capital.

Despois de 2014, introduciuse unha medida de capital obrigatoria para os bancos como medidas de precaución da economía da crise financeira.

De feito, a adecuación de capital é a porcentaxe de liquidez e stock do banco (en forma de diñeiro, depósitos, accións, etc.) ao propio capital da empresa.

En caso de crise, o capital adicional é tomado da capital do primeiro nivel.

Se falamos palabras sinxelas: este é un indicador do capital dispoñible do banco, que se usa para protexer aos depositantes.

O requisito mínimo para os bancos é do 4,5%.

JPM Este indicador é do 15,5%. Que, de novo, fala sobre a alta estabilidade do banco.

E agora imos falar sobre o prezo de mercado da compañía.

En primeiro lugar, o indicador medio ponderado P / E - 14.5.

Xa describín máis detalladamente sobre este indicador. Agora só vai dicir que este indicador permite comprender a rendibilidade real da empresa nos últimos anos.

E este indicador ten unha boa compañía.

A continuación, recorda que escribín ao comezo do artigo que o valor de carga dunha parte das estimacións bancarias é de 81,75 dólares.

Isto suxire que o prezo de mercado dunha porción de $ 135 aínda está sobreestimada. Aínda que leve.

Indicador P / B - 1.54.

Por suposto, o indicador L / A é alto - 91,75%, pero para o sector bancario é absolutamente normal.

Pero o indicador Netdebt / EBITDA é excelente. Polo momento, é negativo debido ás altas reservas da compañía, pero tamén antes da pandemia foi de 0,86, o que indica que a compañía pode afrontar con seguridade a súa carga de débeda.

Rendibilidade

Rendibilidade de capital 11,15%.

Este excelente indicador, porén, debería ter en conta que o prezo de mercado é de 1,5 veces maior que o valor do libro, e resulta que para nós, en canto aos investimentos, este indicador será menor - preto do 7,35%.

As vendas de rendibilidade a un alto nivel - 24,37%. A pandemia estaba por riba do 30%.

Pero a rendibilidade dos beneficios da acción é bastante baixa. Total do 6,57%. Para un accionista, este é un indicador baixo, xa que mostra a eficiencia da compañía sobre os fondos investidos polo accionista. 6,4% pouco.

Sobre a rendibilidade dos activos, non vexo o punto de mirar. O banco xestiona activos por 3.3 billóns de dólares, ea rendibilidade dos activos é moi baixa, pero non di nada.

Dividendos I.

Bayback.

Pero ao mesmo tempo, a empresa paga bos dividendos por valor do 2,6%. E, tendo en conta os indicadores extremadamente estables, é probable que o crecemento dos dividendos continúe nun futuro próximo.

Déixeme lembrar que a Fed debido á pandemia prohibiu ás empresas a aumentar temporalmente os dividendos e producir a redención de accións. Non obstante, a finais de 2020 permitiu a redención inversa baixo certos indicadores, eo mesmo dividendo espera o mesmo.

Análise comparativa

Se comparas a empresa con outros bancos "Big Four" (Bank of America (NYSE: BAC), Citigroup (NYSE: C), Wells Fargo (NYSE: WFC)), entón JPM é a empresa máis cara entre eles. Ademais, non só en termos de capitlasia, senón tamén por multiplicadores.

Pero ao mesmo tempo, JPM foi estable por todo o golpe pandémico. Aumento dos activos e mostrou o crecemento do rendemento operativo. Ademais, JPM ten un dos mellores indicadores de rendibilidade.

Saída

A pesar do prezo de mercado sobreestimado, a empresa segue sendo atractiva para investir.

Este é o maior banco dos Estados Unidos, que xestiona os activos máis de 3.3 billóns de dólares. Ten unha historia rica e unha situación financeira extremadamente sostible.

Grazas por atención!

Ler artigos orixinais sobre: Investing.com