Comezou a vacinación masiva, o mercado está colocado nunha vitoria sobre o virus. A industria é restaurada, os prezos dos activos de materias primas están crecendo, incluído o petróleo. A nosa previsión de petróleo no 1Q21 é un aumento de ata 65 dólares por barril e unha diminución de US $ 58 por barril en 2K21. Co crecemento das citas de petróleo, reforza a nosa moeda nacional. Pero hai un "pero" - isto é risco geopolítico (Navalny, sancións por Estados Unidos), que fan que os problemas reforzan o rublo e, ao contrario, defenden o debilitamento do dólar estadounidense.

Neste artigo veremos:

- Que pares de moeda é adecuado para xogar o crecemento do petróleo;

- No que as moedas poden gañar.

E quen, se non nós

Nesta situación pregúntanos: que máis gaña do crecemento do petróleo, agás o noso rublo? E entón recordamos o Canadá eo seu dólar (CAD).

De feito, mirando o gráfico de USD / RUB e USD / CAD, veremos unha correlación bastante explícita.

Como se pode ver no gráfico, ata o 21 de xullo, as moedas mudáronse xuntas. E entón o noso rublo converteuse en vítima de xeopolítica: protestas en Bielorrusia, máis envenenamento de Navalny, a elección do presidente dos Estados Unidos, eo rublo naturalmente debilitado ao dólar contra o antecedente do risco de sancións, mentres que o canadiense O dólar continuou a fortalecerse. Logo das eleccións do Presidente dos Estados Unidos (Peak on Horhibule o 2-3 de novembro), a nosa moeda nacional comezou a fortalecerse, porque tomou parte do premio ao risco geopolítico. Pero agora os riscos de sancións volven fortalecerse contra o fondo do arresto de Navalny, polo que o rublo pode de novo debilitar de como estaba no outono.

Engade aceite de Brent á gráfica.

Neste gráfico, xa estamos claramente visibles como RUT e CAD debilitados cando cae o petróleo. Ao mesmo tempo, no verán, cando Canadian comezou a fortalecerse contra o contexto do crecemento das citas petroleiras, o noso rublo debilitouse sobre os motivos xa coñecidos. E despois das eleccións en EE. UU., Ambas as dúas moedas comezaron a fortalecer o dólar contra o fondo do mitin de petróleo.

Por que o dólar canadense depende dos prezos do petróleo

O Canadá é un mineiro de petróleo importante. Segundo os resultados de 2019, Canadá abriu o Top 5 en termos de petróleo producido, producindo 200 millóns de toneladas. O Canadá tamén é un compañeiro clave de EE. UU. No comercio de enerxía, ea parte do león de petróleo é exportada a América.

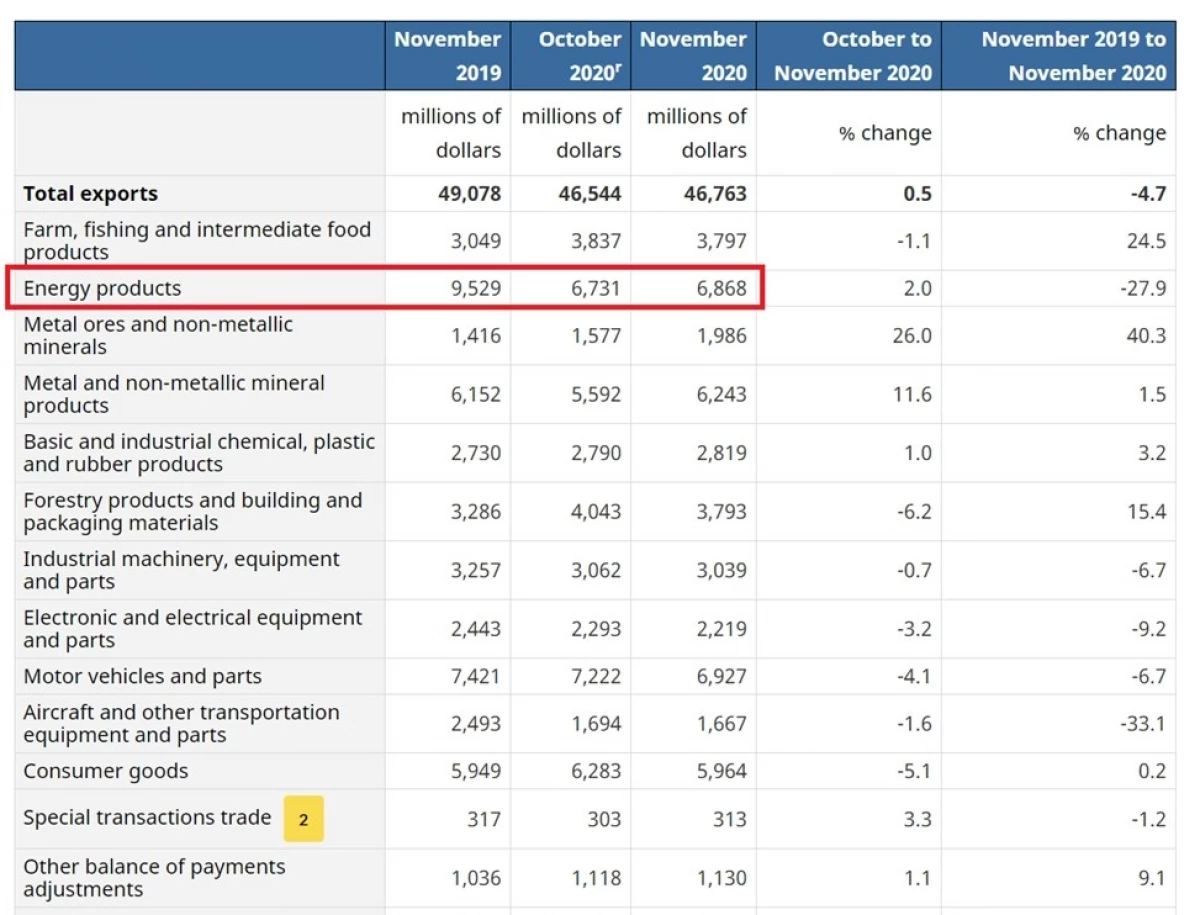

Propoño ver a estrutura de exportación de Canadá para o 2020 de novembro

Vemos que a sección de produtos enerxéticos ascendeu a 6,9 millóns de dólares ou o 15% das exportacións totais para novembro. En outubro - 14%. En novembro de 2019, a porcentaxe de recursos enerxéticos foi do 20% das exportacións para novembro de 2019. Este artigo ten a maior parte da estrutura de exportación, polo que canto máis caro sexa o petróleo, máis dólares estadounidenses entrarán na economía canadense, que fará ademais converterse en dólares canadenses.

Con base nos gráficos e a estrutura das exportacións, cremos que recuperar o crecemento do petróleo é máis lóxico a través dun par de USD / CAD, poñendo para fortalecer o dólar canadense, porque Non afecta os riscos xeopolíticos, a diferenza do noso rublo.

P. S. Joe Biden o mércores recordou o permiso para construír un gasoduto Keystone XL en Calgary debido ao incumprimento do proxecto aos principios económicos e climáticos da súa administración. Isto complica as relacións comerciais estadounidenses con Canadá e pode verter unha guerra comercial local. Seguiremos a situación e buscaremos un punto de entrada adecuado.

Que outras moedas en perspectiva poden fortalecer o dólar

Turkish Lira.

Idea na estratexia de transporte de transporte. Esta é unha estratexia de arbitraxe baseada na diferenza entre as taxas reais dos dous países. Hoxe en mercados desenvolvidos cero e taxas reais negativas, polo que o diñeiro está a buscar a rendibilidade nos mercados emerxentes.

A taxa clave de Turquía agora está no nivel do 17%. Espérase que o manteña ao mesmo nivel na reunión o xoves. Seguindo os resultados de 2020, a inflación foi do 14,6%. Consenso espera unha aceleración da inflación ao 15,5% ao final do 1T21 e, a continuación, diminuír a 10,5-11,2% a finais de 2021.

O rendemento de bonos de 10 anos de Turquía é do 13,1%. Agora a taxa real de rendibilidade destes títulos é negativa e igual a -1,5%. Pero cando a inflación é máis ralentizada, a taxa real a finais de 2021 pode ascender a ~ 2%, que contribuirá ao fluxo de capital estranxeiro ao mercado turco.

Na semana esperada (rematada 17.01), segundo a investigación de fondos de carteira emerxente (EPFR), o volume de investimentos nos fondos de mercados emerxentes ascendeu a case 7.000 millóns de dólares, mentres que na semana do 4 de xaneiro a 10 había unha saída de máis de $ $ 1.500 millóns. Parte destes fondos foi a Turquía.

Ademais, o fluxo de capital estranxeiro en Turquía pode proporcionar a tempada de turismo, que en 2021 será máis activa que en 2020.

Pero é necesario estar ordenado e non esquecer os riscos do lyra turco:

- A dependencia do curso das declaracións do presidente, que foi observado por todo o 2020;

- O crecemento do déficit da conta corrente a US $ 4 millóns en novembro de 340 millóns de dólares en outubro - canto maior sexa o déficit de conta corrente, máis lira está á venda;

- Reservas de moeda menos as obrigas do banco central non son suficientes para que o regulador interveña no mercado de cambio e, no seu caso, fortalece a lira.

Aquí tamén terás que elixir un punto para a entrada, pero pode estar máis preto do final de 1K21, cando a inflación será lanzada no pico.

Peso arxentino.

Vemos un rápido aumento dos prezos soft commodities (soia, millo, trigo, azucre) en todo o mundo, eo aumento dos prezos dos produtos agrícolas (índice Bloomberg / DJ-UBS) nos últimos 6 meses (+ 40%) superou o aumento en prezos de cobre (LME). NON (FAO) sinala que os prezos dos alimentos subiron ao máis alto nivel en 6 anos.

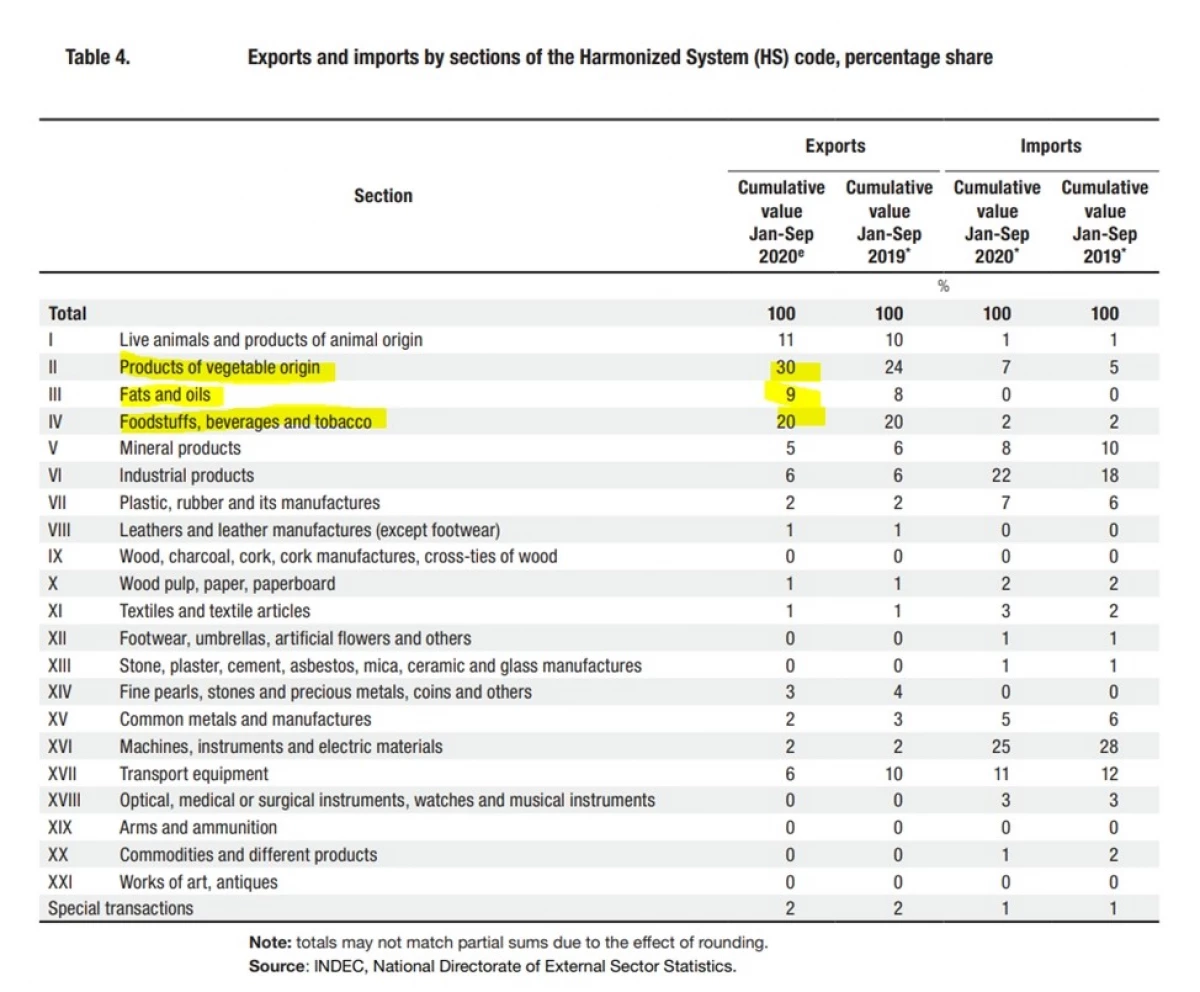

Vexamos a estrutura de exportación de Arxentina.

Vemos que os produtos brandos compoñen ~ 60% das exportacións por 9m20, polo que a economía arxentina debe gañar do aumento dos prezos por eles. Veremos esta pregunta máis detallada e máis profunda e de volta a ela, e esta é unha pequena comida para pensar.

O artigo está escrito en colaboración co analista Viktor Lowov

Ler artigos orixinais sobre: Investing.com