2020 chega ao seu fin, e recordámolo como un ano de "sorpresas". Ninguén podería predecir o inicio da pandemia global, e ninguén esperaba que ninguén que o ano finalice "Mania especulativa".

En febreiro (ata antes do inicio da difusión global de Coronavirus), actualizamos o noso informe para 2019 sobre os crecentes riscos da recesión. Nese momento, os medios e analistas con Wall Street non foron intransixentes que non hai recesión no horizonte e, a finais de 2021, o beneficio medio por S & P 500 aumentará a 170 dólares.

Entón observamos:

"O principal risco para a economía e os mercados non é Coroconavus. Primeiro de todo, vale as interrupcións da cadea de subministración global.

A totalidade dos datos suxire que o risco de recesión é notablemente maior que a avaliación dos medios. Isto tamén consiste na rendibilidade da débeda pública e á dinámica dos commodities ".

E un mes despois, o mundo conxelouse. Durante o próximo mes, o mercado de accións caeu un 35% desde o seu récord Maxima, ea economía estaba inmersa na recesión máis profunda desde a "Gran Depresión".

Non obstante, a caída do valor das accións levou á maior inxección de liquidez ao mercado durante toda a súa historia.

É hora de FRS

Aínda que o colapso do mercado de accións era verdadeiramente terrible, a maior parte da alimentaria foi perturbada por un forte aumento nas patrios de crédito. Wall Street constantemente nos di sobre unha natureza suficiente do financiamento dos bancos líderes. De feito, incluso un lixeiro aumento das taxas pode traelos á bancarrota.Nas condicións de deterioración da situación epidemiolóxica e da caída da actividade económica, o sistema de reserva federal viuse obrigado a aplicar os seus mecanismos monetarios. Como resultado das intervencións, o equilibrio do regulador creceu a tamaños previamente invisibles.

Os esforzos de Fed inmediatamente normalizaron a curva de rendemento e devolveron as "condicións financeiras" para gravar niveis baixos. Non é sorprendente que no contexto dos investimentos de política monetaria monetaria super poder (no que o regulador desenvolveu un reflexo condicional) durante moitos anos) apresurouse a comprar todos os activos dispoñibles.

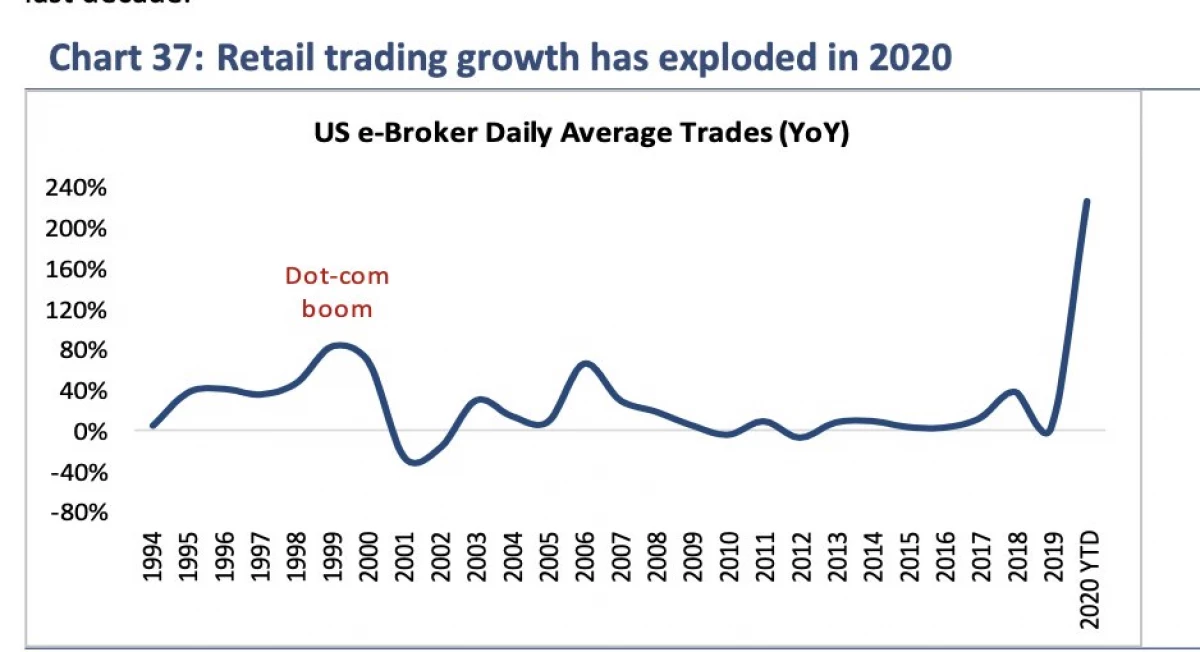

Por suposto, se os investimentos non teñen diñeiro, non haberá mercado "alcista". Cando a pandemia parou todos os eventos deportivos, os xogadores ávidos que foron axustados pola adicción chegaron ao mercado de accións.

A estimulación converteu aos xogadores nos comerciantes

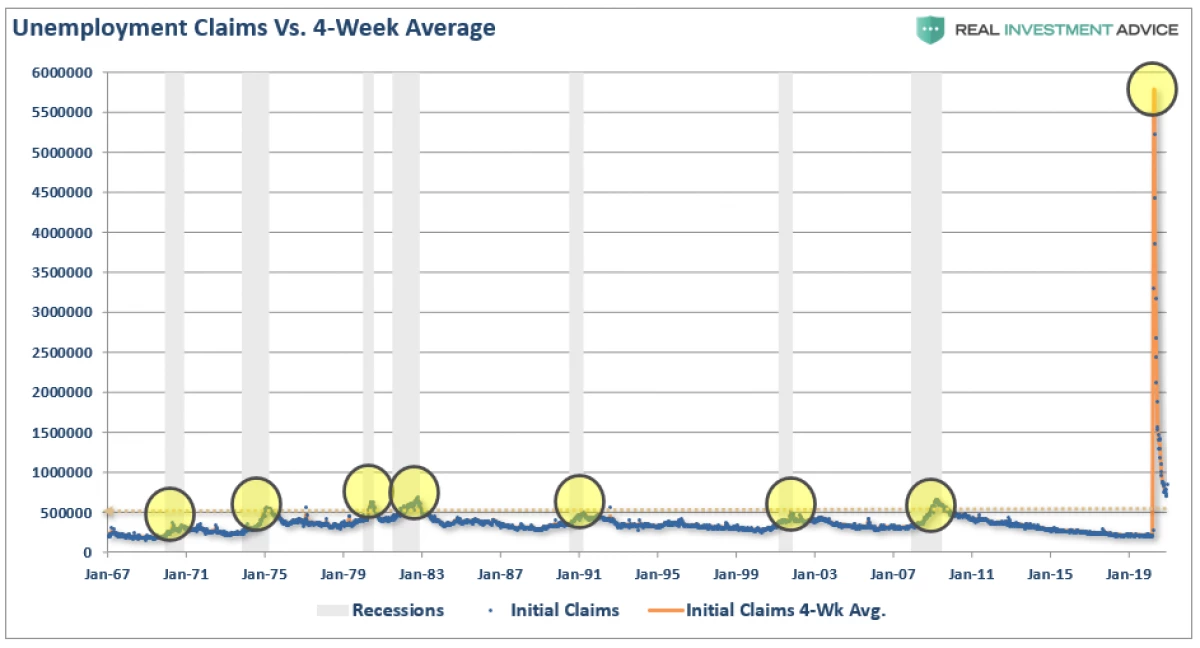

Ao longo da historia da recesión, afectaron negativamente os mercados de accións. A recesión económica provocada por unha pandemia non debe ser unha excepción: o número de desempregados e aplicacións para beneficios superou os indicadores de calquera recesión anterior.

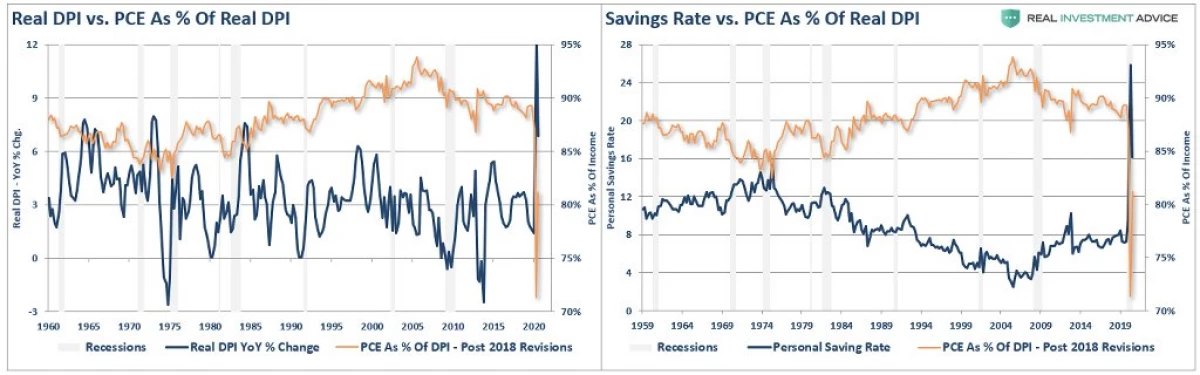

En resposta, o goberno proporcionou recargas desempregadas por beneficios, que levantaron os ingresos desbotables da poboación. Con todo, nas condicións de "Lokdaun", o diñeiro non foi devolto á economía, senón que tomou a forma de aforro.

Baixo a influencia do goberno "Estimulación", a xente deixou de poñer o deporte e, no seu lugar, comezou a investir en accións.

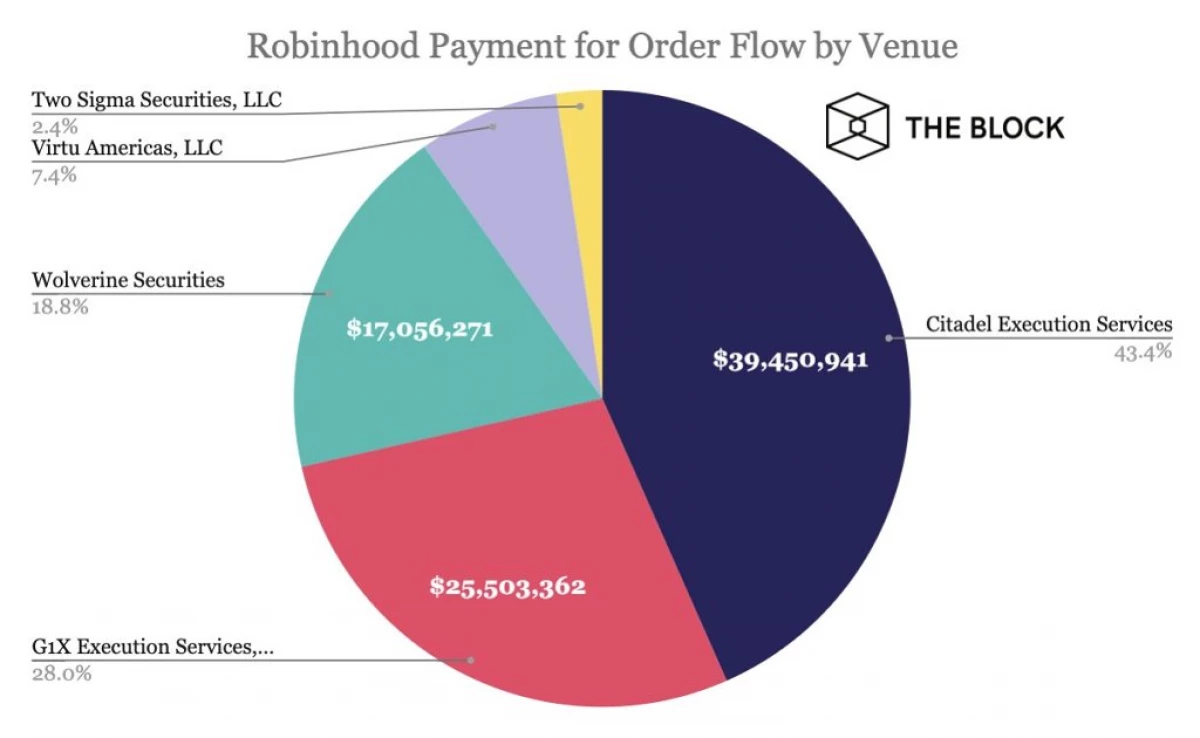

Éxito Robinhood

Como observamos nun dos artigos anteriores:

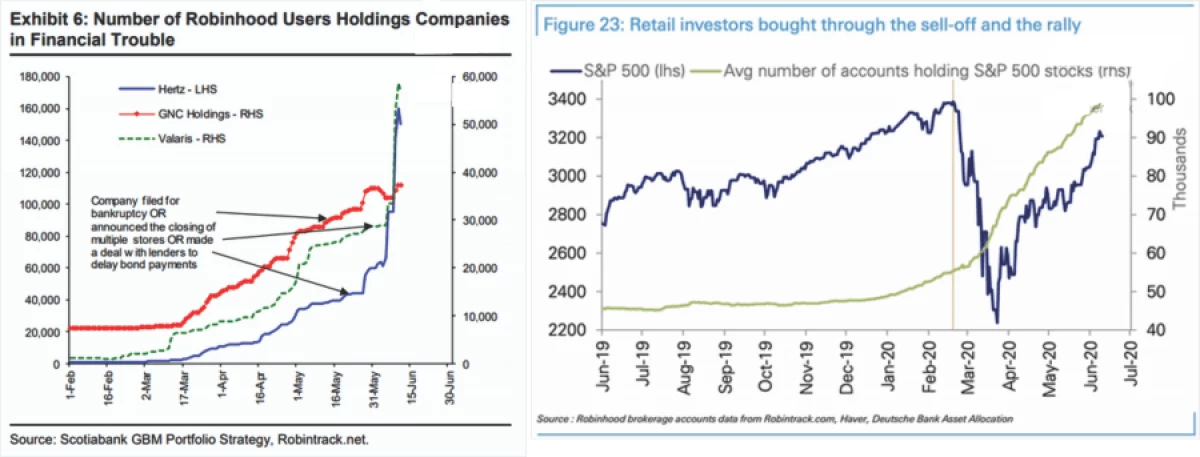

"En 2020, o número de usuarios da plataforma de negociación gratuíta de Robinhood creceu máis de tres millóns e superou os trece millóns. A idade media dos comerciantes privados ten 31 anos. O bloqueo eo colapso de marzo do mercado de accións provocaron millóns de novos investimentos para abrir contas. Parcialmente dinámica son compatibles coas persoas que doutro xeito xogarían apostas ou apostas deportivas (que resultaron máis dispoñibles) ", celébrase a semana semanal de Barron.

Como observamos nese artigo, a plataforma de Robinhood non funciona para "Grazas". A saber:

"A ironía é que Robinhood realmente rouba non rica. Ela gaña, deforma aos pobres. " A parábola sobre o queixo libre non naceu nun lugar baleiro; Os procesos de Robinhood, e despois vende estes datos sobre o posicionamento dos investimentos privados a grandes fondos de cobertura.

Como resultado, os investimentos institucionais poden negociar directamente contra o capital privado. (Se non fose moi rendible, os fondos de cobertura non pagarían os millóns de millóns). "

Non é de estrañar que fose por este motivo que Robinhood recentemente pagou 65 millóns de dólares de títulos e comisión de intercambio (SEC).

Vacina e eleccións Spur "Bykov"

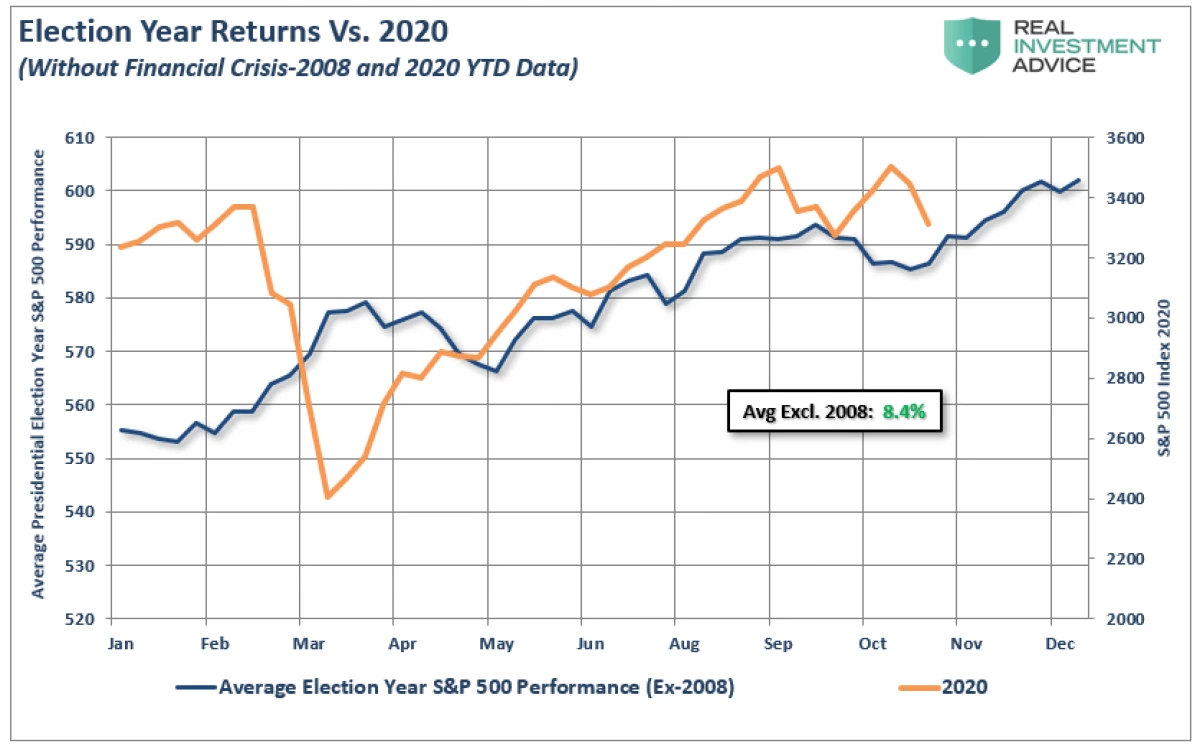

Cando os mercados recuperados do colapso de marzo, os investimentos fixeron atención ás perspectivas de aumentar a estimulación do orzamento eo comezo da vacinación masiva. Con todo, repetidas decepcións levaron ao feito de que os anos tradicionalmente débiles do mercado pasaron na tendencia lateral. Como observamos anteriormente:

"... Os mercados seguen a negociar de acordo co escenario clásico do ano das eleccións. Aínda que nas últimas semanas, certamente estaban baixo presión, o descenso da maior parte foi ordenado.

Mirando todas as eleccións anteriores desde 1960, pódese ver que o aumento anual medio é case o 8,4% (excluíndo a crise financeira de 2008 e 2020). "

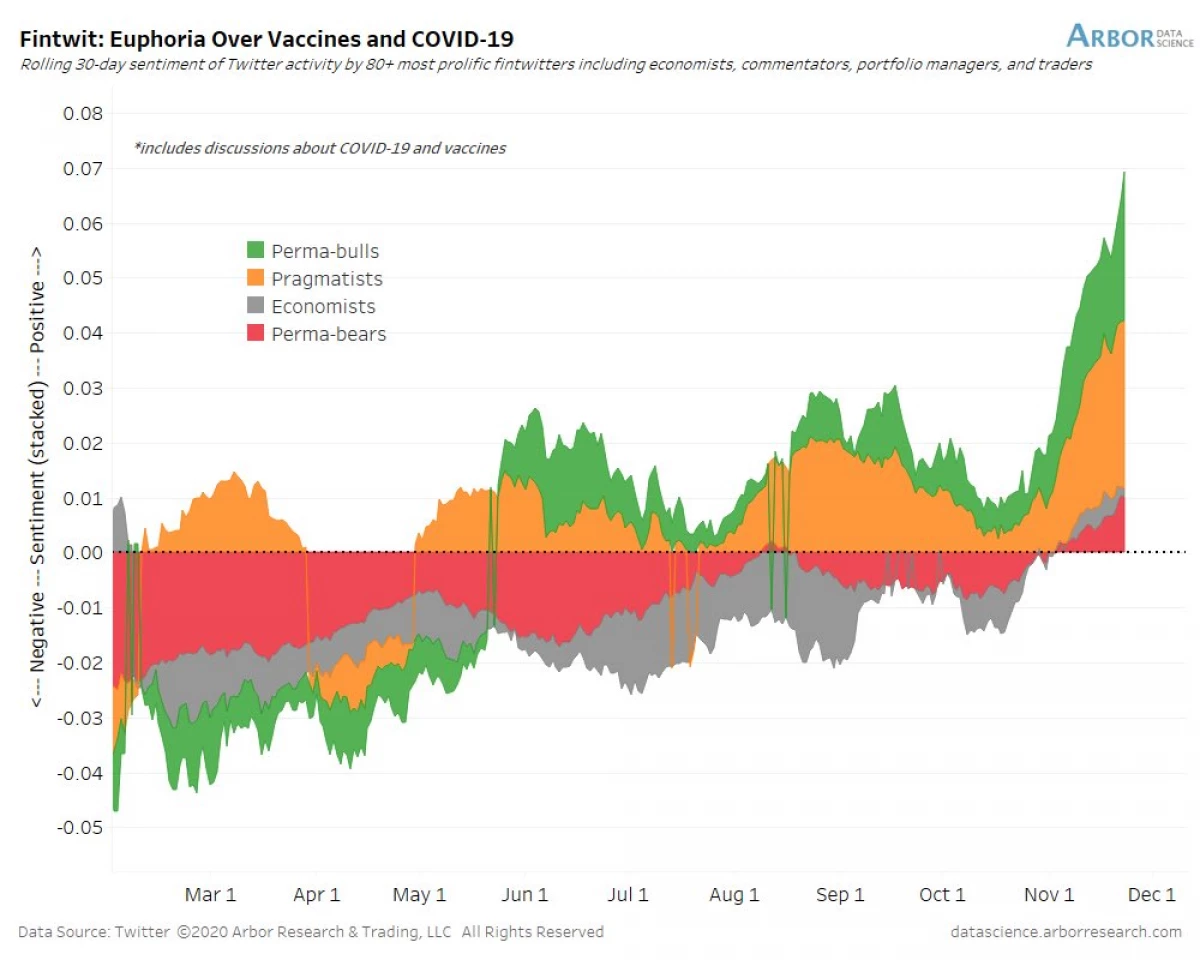

Desde a nosa publicación, o mercado continuou crecendo de acordo coas expectativas e recentemente actualizado Maxima histórica. A elección de Joe Bayden ea subministración de vacinas trouxeron ao entusiasmo dos investimentos á forefather. Como escribimos anteriormente:

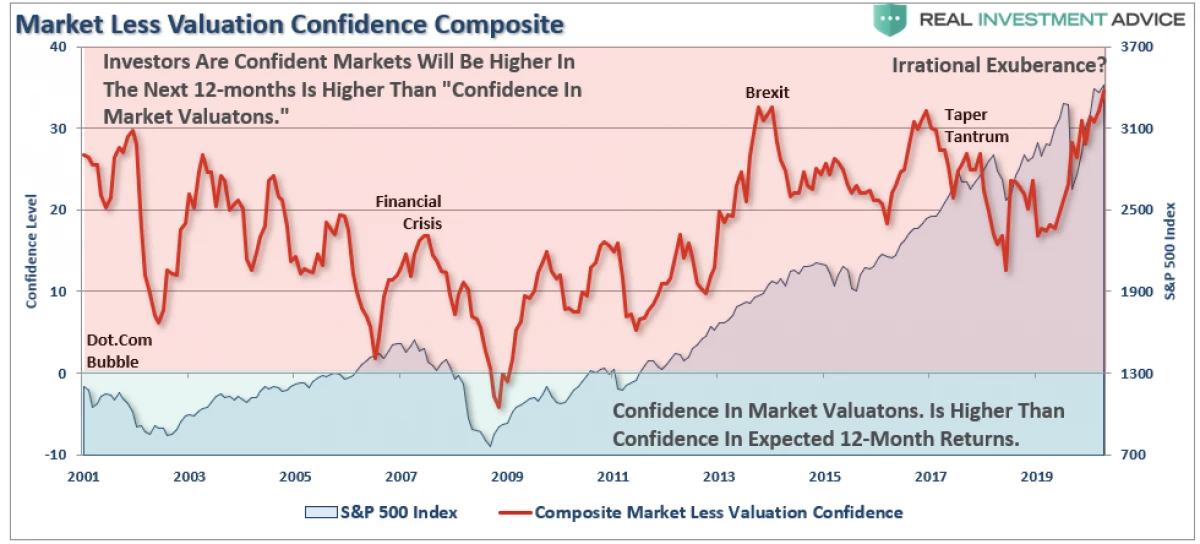

"No diagrama a continuación, o valor acumulativo dos indicadores de confianza dos xogadores institucionais e individuais obtidos por confianza no futuro retorno do investimento. Cando o indicador é positivo, a confianza é que nun ano o mercado negociará aos altos niveis, que agora, superior á confianza na avaliación do mercado. Ao mesmo tempo, o contrario é certo.

A conclusión clave é que os investimentos consideran simultaneamente o mercado e revalorizado, e listo para un maior crecemento. "

O mesmo fenómeno foi descrito polo ex presidente da Fed de Alan Greenspan no discurso de decembro de 1996 sobre o tema "Abundancia irracional".

Signos de febre

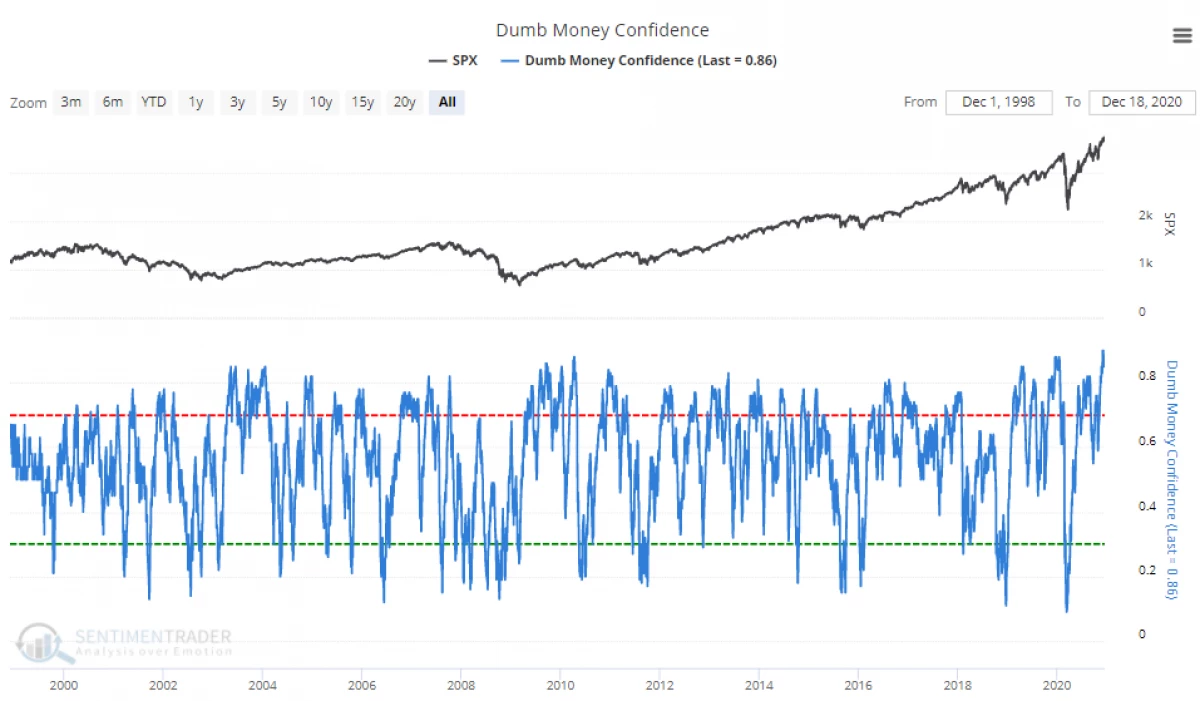

Finalmente, como o novo ano de 2021 enfoques, hai signos de que os mercados chegaron á fase "febre".

Agora os investimentos individuais están máis que seguros no futuro crecemento.

Esta é a "abundancia" atrasada case todo:

"Debes preguntar canto" o combustible permaneceu no tanque ", considerando que mesmo os ávidos" osos "agora son optimistas. En consecuencia, a cuestión pode formularse do seguinte xeito: "Se todo xa está no mercado, entón quen comprará?".

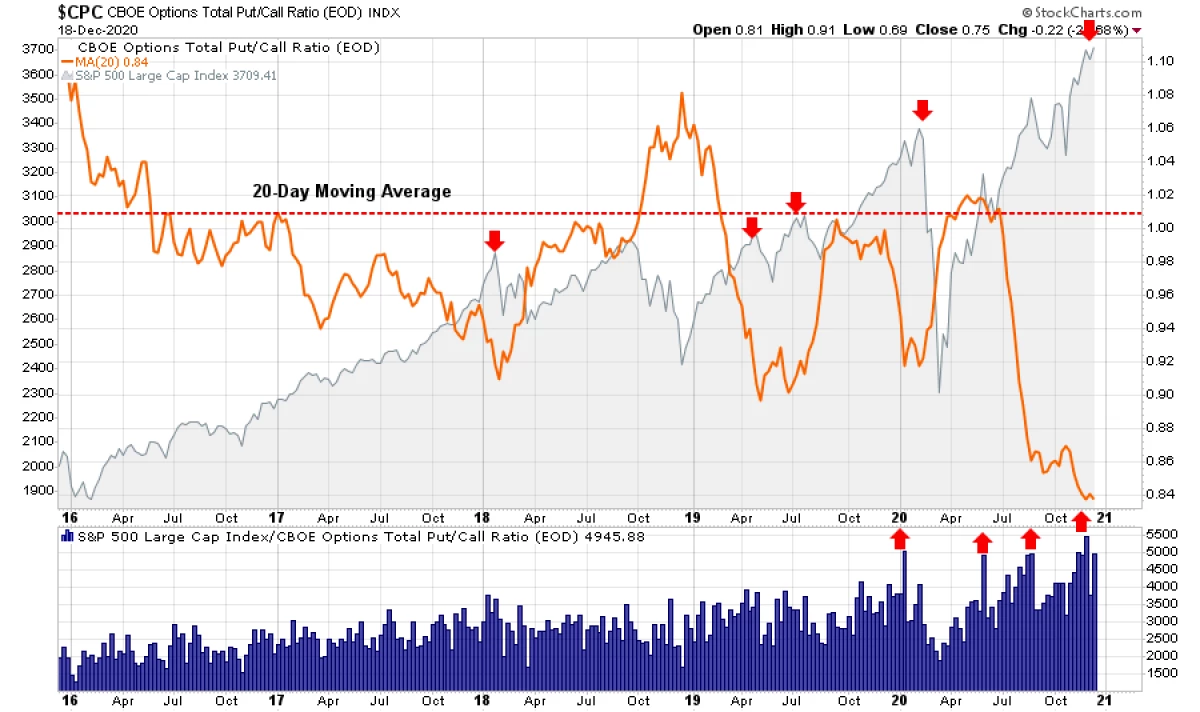

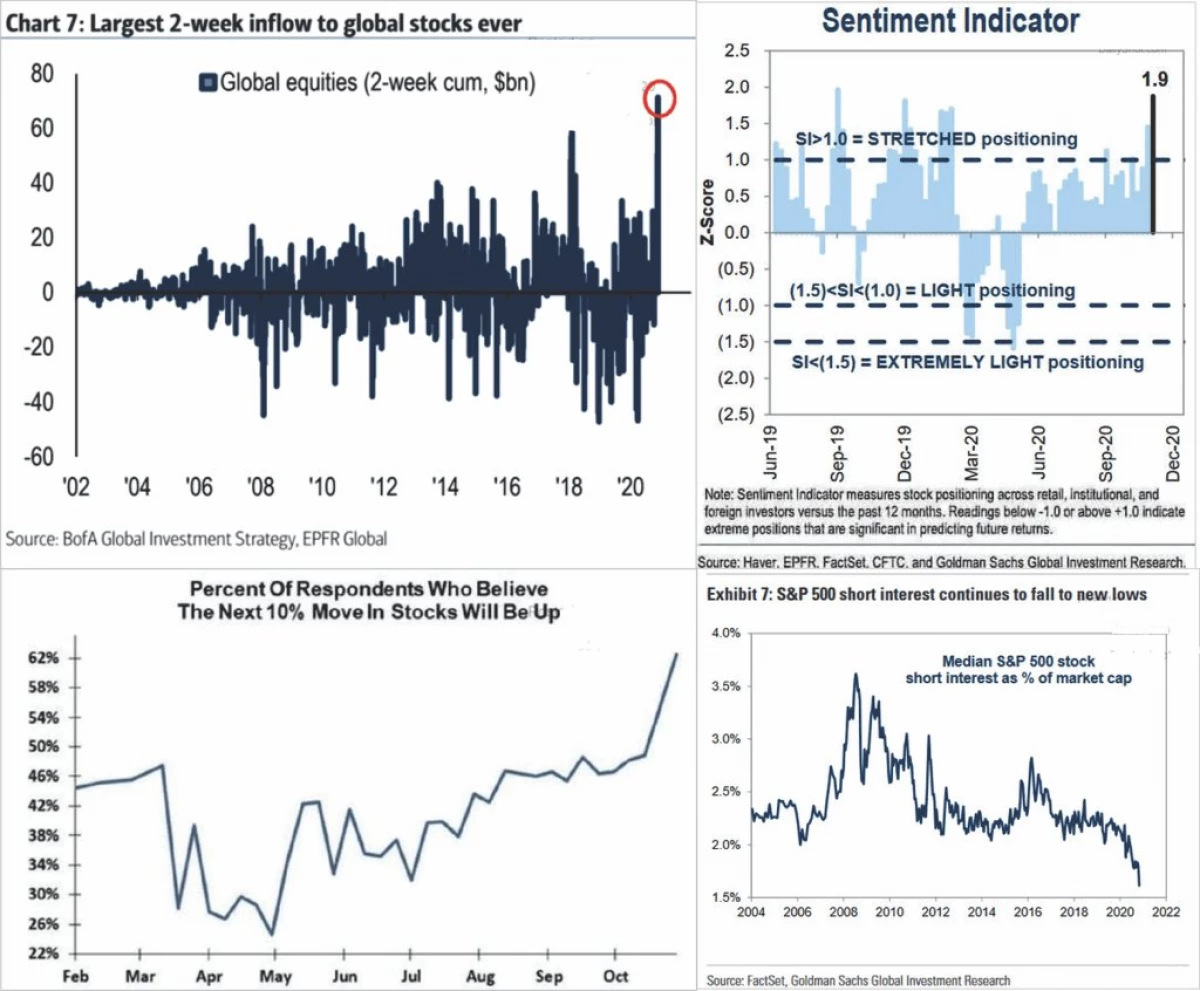

E isto é expresado non só en sentimentos, senón tamén no posicionamento especulativo dos investimentos. Actualmente, o mercado de opcións reflicte a fe firme dos comerciantes no feito de que as accións non fallan.

Esta confianza maniféstase en moitos indicadores que mostran que os investimentos compran papel "arriscado" con velocidade bastante ansiosa. Segundo o diagrama de 4 paneis a continuación, os investimentos investiron fondos nos fondos e confían no futuro e as posicións curtas desapareceron case por completo. (Os gráficos proporcionaron a danda.)

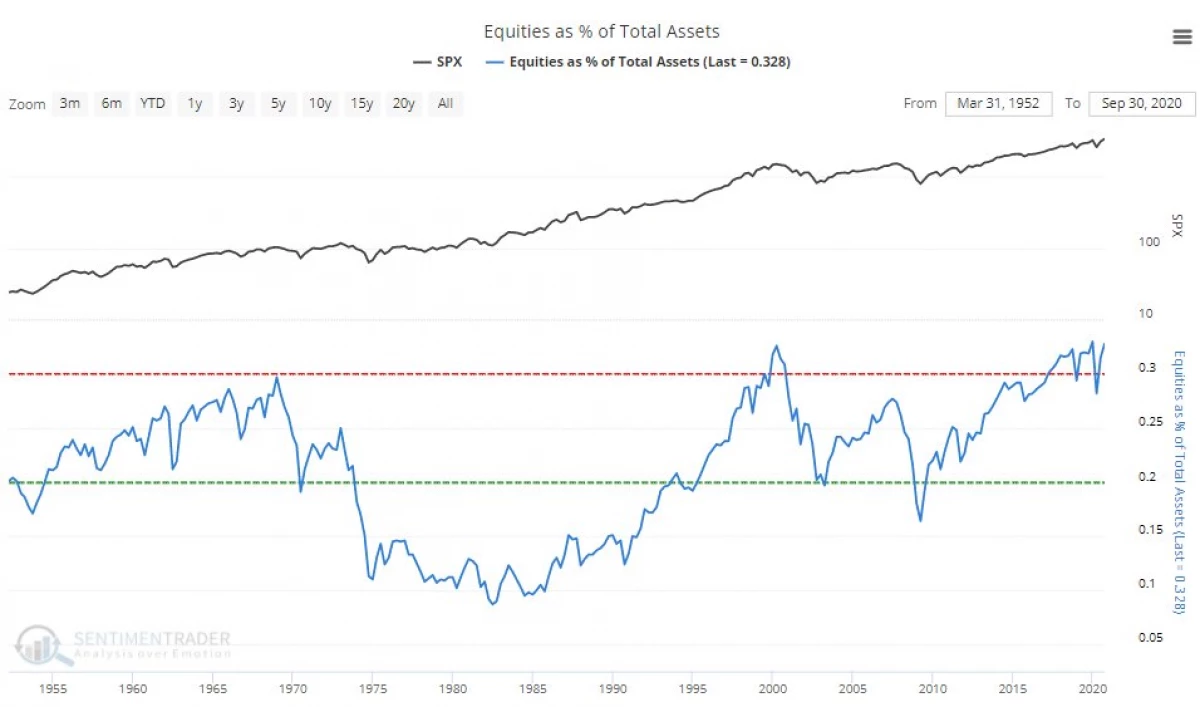

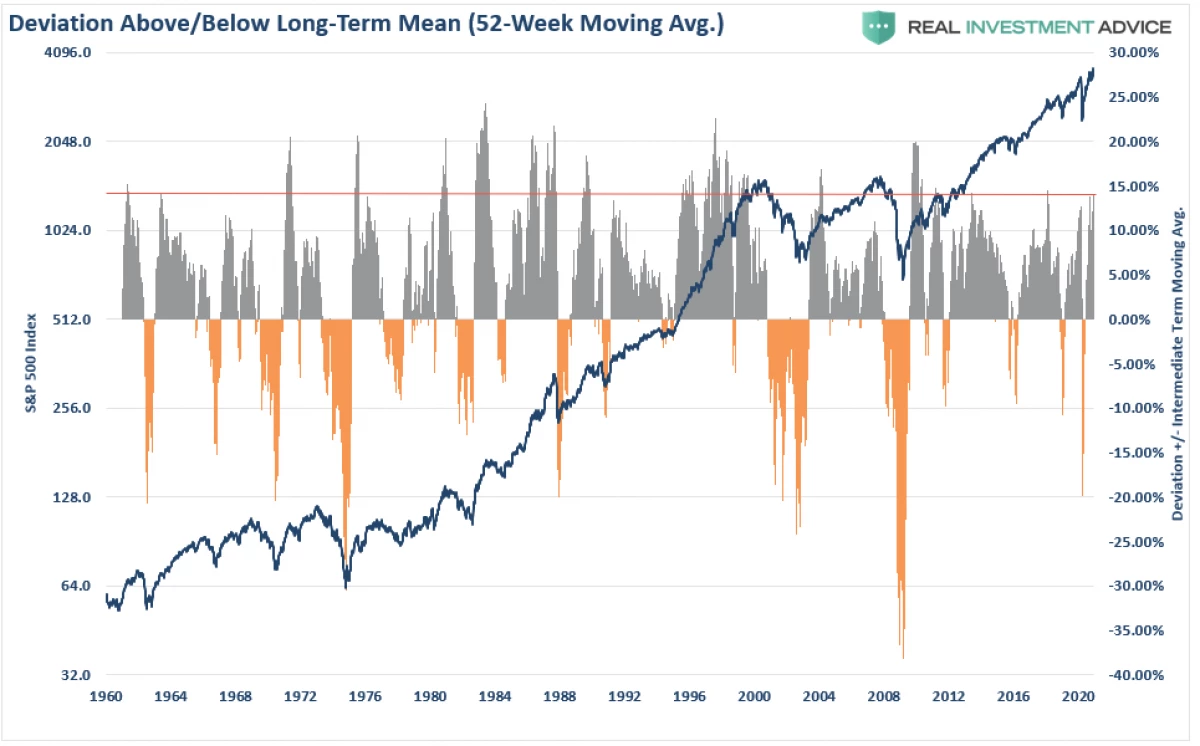

Como resultado, a concentración de capital en accións alcanzou niveis de rexistro.

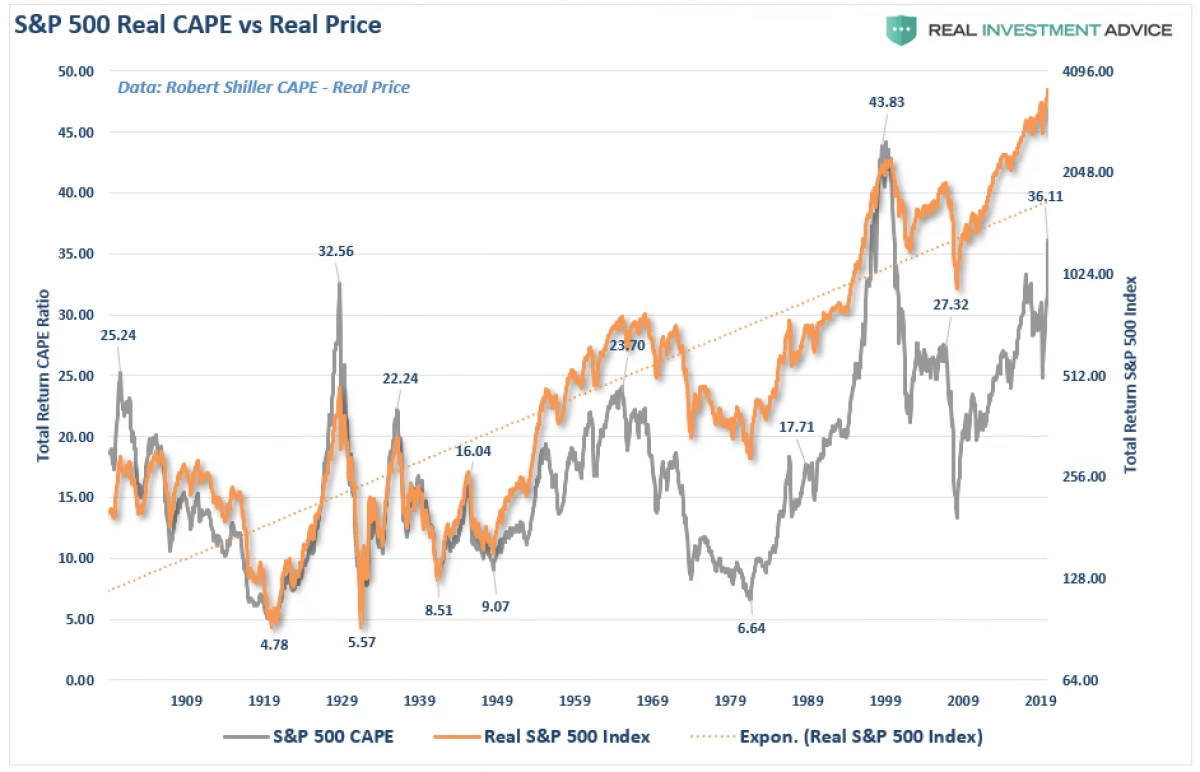

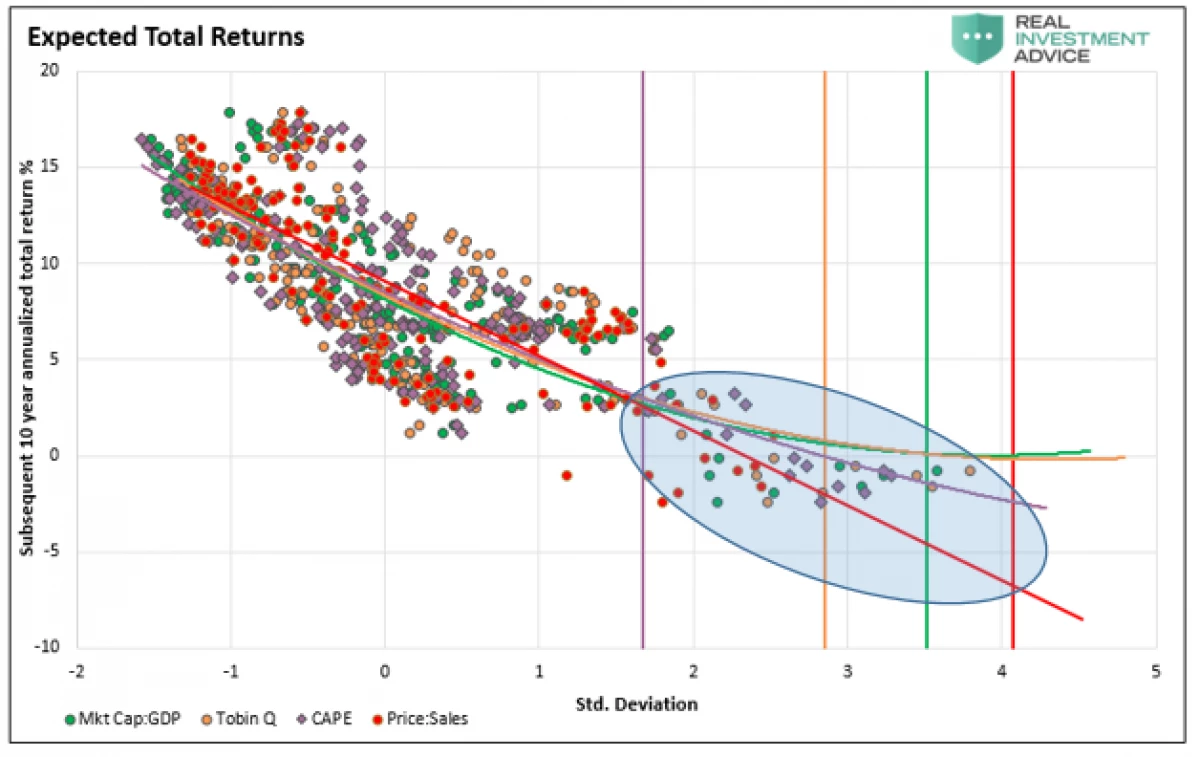

E considerando a incrible escala das desviacións do mercado das expectativas a longo prazo, os investimentos probablemente son desilusión de novo. E nin sequera consideramos correlación a longo prazo con estimacións de mercado.

Como se observou nun dos nosos artigos, a correlación máis forte do valor das accións e o rendemento futuro do investimento baséase nas avaliacións.

Que nos espera en 2021?

Actualmente, os analistas teñen présa para determinar o obxectivo máis alto para o S & P 500 para o próximo ano.

Serán correctas as súas previsións? Todo será reducido a si o crecemento económico pode e, en definitiva, a rendibilidade do sector corporativo pode poñerse ao día cun exceso de mercado. As dúas últimas veces cando as estimacións do mercado foron desgarradas dos beneficios, o resultado non foi o mellor.

Pasamos paralelos directos cos investimentos que superestimen o mercado de accións en condicións dunha economía débil (que xera ingresos corporativos).

O indicador móstranos que a "separación" dos mercados da economía leva á reversión. A correlación é máis evidente se ollas ao mercado no contexto da relación dos beneficios corporativos ao PIB. Ao correlacionar o 90%, os investimentos non deben descontar estas desviacións.

Tal correlación non é inesperada, xa que os beneficios corporativos son unha función de crecemento económico. Do mesmo xeito, o seu movemento contra o movemento non debe sorprenderse. E non estamos só sobre a capitalización de mercado en relación co PIB, senón de todas as medidas de avaliación ao mesmo tempo.

7 regras de comercio

Así, 2020 resultou ser máis saturado con eventos inesperados do que se podía asumir. E como o enfoque de 2021 enfoques, será razoable prepararse para un escenario similar. Isto axudará a 7 regras:

1) Desfacerse de activos e documentos non rendibles rendibles: soa simplemente, pero un investidor regular está inclinado a vender accións que xa trouxeron beneficios e manteñen as posicións menos coa esperanza de xirar.

2) Comprar en minima, vender en Maxima: o activo caro non ofrece valor especial. Non xustifique o pagamento en exceso para o investimento, porque o beneficio eventualmente sufrirá.

3) Non esperamos que esta vez todo será diferente: unha persoa sempre está inclinada a esperar o mellor. Non obstante, recordade que, aínda que a historia non se repite "palabra para a palabra", os escenarios adoitan ser similares.

4) Sexa paciente e non se apresure a investir. Non hai nada galopado en sentado "en diñeiro" ata que apareza unha boa oportunidade de investimento. A paciencia é unha boa forma de protexerse dos problemas.

5) Apague a televisión. O único que vai conseguir, constantemente controlando os programas de televisión: esta é unha maior presión arterial.

6) O risco non é igual ao beneficio. Expresa posibles perdas en caso de anexo sen éxito. Un enfoque conservador aumentará o capital a longo prazo cun risco mínimo.

7) Non ceder ao instinto rápido. Cando todos coinciden coa dirección do mercado debido a un determinado conxunto de razóns, vale a pena corrección de factores sen contacto. Esta tese tamén é consistente cos parágrafos 2 e 4. Para comprar algo barato ou vender caro, compra sobre as vendas e vender sobre as fases do crecemento irreprimível.

Resumir

Os mercados realmente alcanzaron extremos nunha variedade de indicacións. O nivel de débeda marginal volveu aos valores máximos, os stocks son negociados no récord Maxima, eo rendemento do dobramento de lixo baixou ao mínimo, pero os medios seguen insistindo en que non hai razóns para a preocupación.

Por suposto, isto non debería ser sorprendente. Nos picos do mercado, todos resulta estar nun arnés.

"O principal problema do investidor (e mesmo o seu peor inimigo) é probable que sexa el mesmo," Benjamin Graham.

Levántanos a unha serie de principios importantes.

O investimento non é unha competición

.. Os gañadores non esperan o premio, mentres que o castigo pola perda será moi grave. Manteña as emocións baixo control. Como norma xeral, será máis rendible actuar contrario aos seus "sentimentos". Os lugares da carteira a longo prazo merecen só aqueles bens que xeran ingresos pasivos. As estimacións do mercado (con excepción dos seus estados extremos) non deben considerarse como un factor de selección para unha transacción. Os factores fundamentais e a economía deben determinar as decisións de investimento a longo prazo, mentres que a "avaricia eo medo" é responsable de curto prazo. É importante decidir que tipo de investimentos tratan persoalmente. A elección do tempo ideal para a transacción é imposible. Pero a xestión de riscos é moi posible. Disciplina e paciencia: a clave do éxito. A ausencia destas calidades afectará negativamente o capital. O fondo de noticias globais só prexudica o investimento. Apague o televisor e a caída das células nerviosas. O investimento é similar a un xogo de xogo. En ambos casos, só hai probabilidade de eventos futuros baseados nas estatísticas. É importante saber cando paga a pena "aforrar", e cando ir a todo. A estratexia de investimento universal non existe. O truco é coñecer a diferenza entre unha mala estratexia de investimento e unha estratexia que non funciona temporalmente.

Xefe Lección 2020?

"Os eventos inesperados ocorren con máis frecuencia do que se podería asumir."