L'effet de la BCE sur EUR / USD est une illusion.

Afin de guérir la maladie, vous devez faire un diagnostic correctement. Peu importe le nombre de fonctionnaires de la BCE n'associant pas une diminution de la rentabilité des obligations européennes avec leurs propres interventions verbales, ces médecins ne sont pas eux. Les taux mondiaux du marché de la dette ont commencé aux États-Unis, il est dû aux attentes des incitations fiscales et de la restauration rapide de l'économie américaine. Donc, il est nécessaire de traiter la maladie à la Fed et non d'autres banques centrales. Changer la rhétorique des membres de la FOMC a stabilisé la situation sur le marché des obligations, ayant privé les "ours" de l'EUR / USD de la principale carte de Trump.

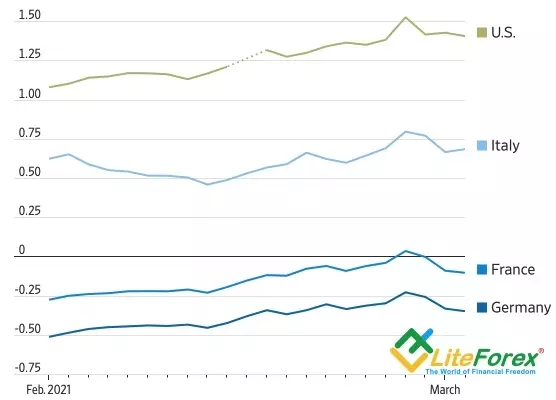

Dynamique de la rentabilité des obligations

Source: Wall Street Journal

Membre du conseil d'administration, Fabio Pattitt, a noté que le saut fort de la rentabilité des obligations de la dette est indésirable et il doit contrer. La Banque centrale européenne évalue les conditions du marché, elle peut intervenir et modifier la portée des actifs. Le vice-président de la BCE Luis de Gindos a déclaré que le régulateur dispose d'espace de manœuvre et de munitions, il est entièrement ouvert à l'ajustement QE.

On dirait que les interventions verbales deviennent à la mode. Francfort peut sembler que lorsqu'ils ont été aidés, il a renversé les "taureaux" sur EUR / USD en janvier et suspendu la vente d'obligations en mars. En fait, l'incapacité de la paire de poursuivre le rallye était associée à une lenteur de vaccination dans le vieux monde et à une divergence de la croissance économique. En ce qui concerne la stabilisation du marché mondial de la dette, le chien est complètement enterré différemment.

Compte tenu du rôle que la Fed a joué dans la lutte contre la récession, chauffe devant elle des investisseurs est claire et évidente. Il y a quelques jours il y a quelques jours, j'ai noté que pour suspendre le rallye de rendement Trezeris, la FedRev sera suffisante pour s'inquiéter de l'impact négatif des taux d'intérêt croissants du marché américain de la dette pour les conditions financières. Cela valait la peine de parler de Laile Breunard de la même manière que les ventes ont été suspendues et les citations EUR / USD ont fortement augmenté.

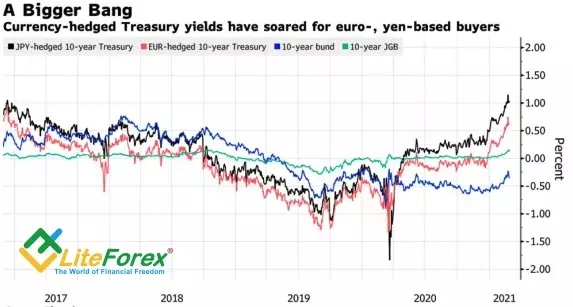

Il convient de noter que les niveaux actuels de rendement Trezeris sont attrayants pour les investisseurs étrangers. Compte tenu du coût des risques de change de couverture, les obligations du Trésor des États-Unis sont les plus élevées depuis 2017, ce qui encourage les non-résidents à acheter du papier et apaisent le marché.

Dynamique du rendement Treeris prend en compte la couverture

Source: Bloomberg.

Bien sûr, le processus de stabilisation de la situation sur le marché mondial des obligations n'est toujours pas défini. Les investisseurs sont inquiets à propos de deux questions. States statistiques sur les activités commerciales et l'emploi aux États-Unis, vomiront le rendement de Treérois, renforçant-t-il en même temps et le dollar? Et si la rhétorique changera d'autres membres de la FOMC, dont les performances sont saturées de la première semaine de printemps?

Même si les taux des obligations du Trésor continueront de croître, cela ne devrait pas effrayer les "taureaux" de l'euro, l'essentiel est qu'ils n'augmentent pas aussi rapidement que sur le résultat de l'hiver. Le fait que la paire EUR / USD a réussi à s'accrocher à la bordure inférieure de la plage de consolidation de 1.2-1.22, ne peut que se réjouir. Nous continuons de nous concentrer sur les achats et observons attentivement les tempêtes de la résistance de 1,21 et 1 21125.

Dmitry Demidenko pour LiteForex

Lire les articles originaux sur: investir.com