Vaatamata inflatsiooni kiirendamisele ei oota enamik eksperte keskpanga muutusi. Siiski, kui säilitades parameetrid rahapoliitika samal tasemel, tõenäosus on kõrge, et Elvira Nabiullina annab turule signaali tõsta määr tulevikus.

Sel nädalal on sellised signaalid juba meedia läbi lekkida. Bloombergi agentuuril viidates allikale teatas, et Venemaa Pank toimus suurenemise kiirusega kuni 5,5% juba praeguses 2021. aastal. Põhjuste hulgas - inflatsiooni kiirendamine ja eelarvekulude kasvu probleem

Sellised sõnumid võivad sageli turuse reaktsiooni uurida regulaatorist. Varsti pärast seda analüütik Sbercib märkis, et nad ootasid nüüd suurendamist - 19. märtsi koosolekul. Kasv võib olla veerand protsendipunkti - 4,25% -lt 4,5% ni.

Väärib märkimist, et keskpank oli viimane kord tekitanud 2018. aastal võtmepaneeli. Minevikus on LOKDAUNOVi taustal ja kogu maailmamajanduse kriis, vähendas regulaator panusi märkimisväärselt 2 protsendipunkti võrra.

Veebruari viimasel koosolekul tegi keskpank selgelt selgeks, et pehmenemistsükkel lõppes.

"Me usume, et pehmendustsükkel lõppes meie põhistsenaariumis. Me arutame tähtaegu ja ülemineku tempo neutraalsele poliitikale, kuna olukord areneb, "ütles Elvira Nabiullina pressikonverentsil.

Turu on juba valmis asjaolu, et lähitulevikus hinnad võivad kasvada ainult. Küsimus on alati, kui see protsess algab ja kui kaua see välja osutub.

Ja siin kõige huvitavam algab - tasub pöörata tähelepanu ühele äärmiselt olulisele ja väga uudishimulikule ajaloolisele hetkele.

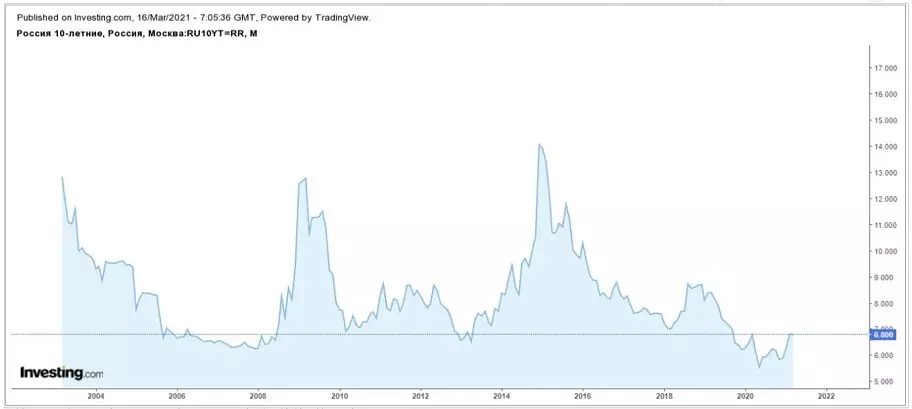

Võlakirjade naasmise dünaamika riigi võlaturul, nagu te teate, kordab tegelikult keskpanga võtmemäära ja tuleviku turu ootuse muutumise dünaamikat. See tähendab, et see peegeldus.

Fakt on see, et kogu kaasaegse ajaloo jooksul, kui Venemaa valitsuse võlakirjade saagis langes nii madala - 6,5% piirkonnas, siis hakkas midagi paljastama ja dramaatiliselt.

Näiteks on 2006. - 2008. Aastal selle tsooni saagikusse langenud, seejärel 2013. aastal ja viimasel ajal. Samal ajal määrati eelmisel aastal uus ajalooline miinimum, mille järel algas järkjärguline omakorda. Aga see oli pigem suur suur, sest keskpank oli sunnitud reageerima kriisi nähtusi. Muide, kuna keskpank ei muutnud keskpangat, kuid OFZ-i tagastamine on juba vähenenud ja tagastanud taset, kus nad olid 2020. aasta alguses

Kui te tugineda ajaloolistele andmetele, võib eeldada, et nüüd keskpank on äärel pikka tsükli tõstmise määrad. Ja need signaalid, mis annavad keskpangale, kinnitavad kaudselt selle teooria.

Lisaks on võimatu märkida, et maailma peamine trend on nüüd inflatsiooniootuste ja inflatsiooni kasv. Kõik see toob kaasa intressimäärade suurenemise võlaturul ja Ameerikas ning Euroopas ning teistes riikides.

On võimalik, et järgmise paari kuu jooksul hakkavad tõstmissignaalid andma maailma suurimatele keskpankadele ja see tähendab üldist muutust rahapoliitika suunas kogu maailmas.

Ja kuna Venemaa majandus on maailma lahutamatu osa, areneb olukord meie riigis selle suundumuse raames. Seega, kui ajaloolised mustrid püsivad, siis võttes arvesse tegurite kogumit, muutuvad lähiaastatel tõenäoliselt valitsuse kasumlikkuse kasvu perioodiks ning suurendada laenude ja hoiuste intressimäärasid.