La venta en los mercados de la deuda soberana, que ha crecido en un basurero espontáneo la semana pasada, se desaceleró notablemente, pero no se detuvo. El rendimiento de Trezeris de 10 años rebotó en el máximo del 1,55%, pero presenta signos de crecimiento el lunes. La situación sigue siendo frágil. Los representantes de la Fed dieron un comentario seco sobre lo que está sucediendo, dejando mucha dificultad. Esta semana, se realizarán una serie de discursos de los funcionarios del Banco Central y, como se esperaba, sus comentarios detallados sobre el crecimiento de las tasas de interés de mercado se convertirán en el principal catalizador del movimiento en activos de riesgo.

A diferencia de la Reserva Federal, el Banco Central Europeo no se mantuvo a su lado y hizo intervenciones verbales, haciendo unir la flexibilidad del programa de compra de activos principales: PEPP. Las acciones específicas apoyaron el Banco de mercado de deuda de Australia, lo que aumenta la compra de bonos. Dado que Global Central Bank generalmente sincroniza sus acciones, existe la posibilidad de que la Fed también indique la posibilidad, por ejemplo, para cambiar la composición de compras QE (aumentando la compra de bonos a largo plazo), que se calmará a los vendedores.

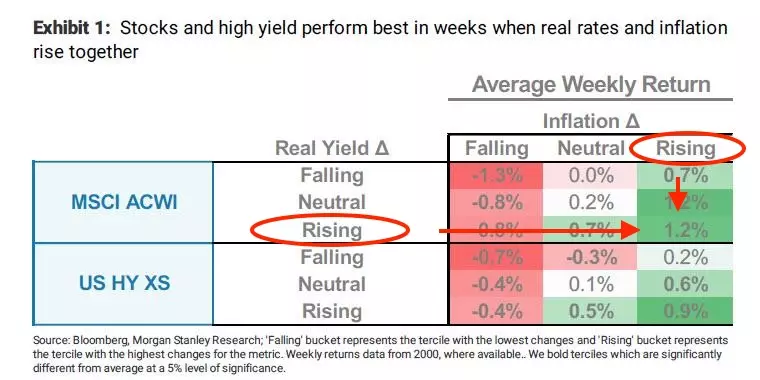

Sin embargo, como en los Estados Unidos, ambas expectativas de inflación y una tasa real, la dinámica sobre el mercado de la deuda está creciendo, con la excepción de los choques debido a una alta volatilidad, debe tener un efecto positivo en los mercados de valores mundiales. Al menos la historia indica:

La dinámica semanal del Índice MSCI ACWI (ETF al mercado de valores global) cuando está en los EE. UU., Tanto una tasa real como las expectativas inflacionarias están creciendo.

Las noticias macroeconómicas en los Estados Unidos el viernes pasado en su conjunto tuvieron una inflación positiva de costos al consumidor (la métrica principal de la inflación alimentada) aceleró a 1.5% (pronóstico del 1,4%), sentimiento de consumo de W. Michigan más que los pronósticos pagados. En cuanto al calendario económico esta semana, el enfoque de las estadísticas laborales sobre los EE. UU. - El Informe ADP sobre el mercado laboral, el componente de empleo en el índice de actividad de la actividad en el sector de servicios de ISM, y, por supuesto, las nóminas no agrícolas para Febrero el viernes.

El Congreso tiene prisa con la aprobación de un nuevo pulso de presupuesto. El proyecto de estimulación de BIDEN se aprobó en la sala inferior del sábado. Ninguno de los republicanos votó "por", pero sus voces no son necesarias. Las medidas de estímulo pasadas tenían partidarios en ambas partes, pero esta vez una división completa. Debe tenerse en cuenta que los principales programas de pieles sociales extendidas caducan el 14 de marzo, es decir, esta fecha es probablemente un grandioso no oficial en la adopción de nuevos incentivos. El clavo del programa: estimular los pagos de 1,400 dólares por persona (cuyo ingreso a continuación es de $ 75k por año). La amable parte de este dinero, como la última vez que sale del mercado de valores. Las expectativas del próximo shock positivo de las inversiones minoristas también empujaron índices de acciones o, al menos, no les permiten ajustarse enormemente.

Análisis detallado - en la frontera de video de hoy.

Arthur Idiatulin, Tickmill Mercado del Reino Unido Observador

Lea los artículos originales sobre: Investing.com