El aumento mensual en el volumen de préstamos de vivienda emitido desde principios de 2015, en comparación con el 2020 de diciembre, aumentó diez veces, de 13.7 mil millones a 133 mil millones de eNbusiness.kz informes.

"Cuadrados" son más caros siguiendo la creciente hipoteca

El mercado de la vivienda en Kazajstán está enfocado de atención especial. Problema de vivienda en un país donde un tercio de los objetos del stock de viviendas, solo de acuerdo con los datos oficiales, se está acercando al estado de los antiguos, para muchas familias que está en el plano de la necesidad principal. Para una persona en la República, representa 21 metros cuadrados, mientras que de acuerdo con los estándares de las Naciones Unidas, el estándar es igual a 30 metros cuadrados. metros por un residente. La cola en necesidad de "cuadrados" se repone anualmente por 50 mil personas. Hoy en día, la vivienda social espera 548 mil personas.

En el gobierno, el mercado de la vivienda se parece a uno de los motores principales del motor. La inversión en la construcción de viviendas, según el Ministerio de Industria e Infraestructura del Desarrollo de la República de Kazajstán, en 2020 ascendió a 2 billones de tengan. Durante el año, la cifra aumentó en un 33%. A finales de año, se encargaron 15 millones de metros cuadrados de vivienda en el país. El estado está presente activamente en el mercado a través del programa de vivienda "Nurly Zhere". Desde 2018, las líneas hipotecarias preferenciales comenzaron a ser lanzadas en el país: "7-20-25", "Baspana Hit", "Horde" "Bakkyta Basses", "5-10-25", "5-20-25" . Como resultado, la hipoteca estatal hoy en día, según el Banco Nacional de la República de Kazajstán, desplazó al mercado. Solo en Bales, el Banco representa una participación del 56% de los préstamos hipotecarios. La tasa promedio de vivienda en el país disminuyó del 9,5% en enero de 2018 a 7.5% en diciembre de 2020.

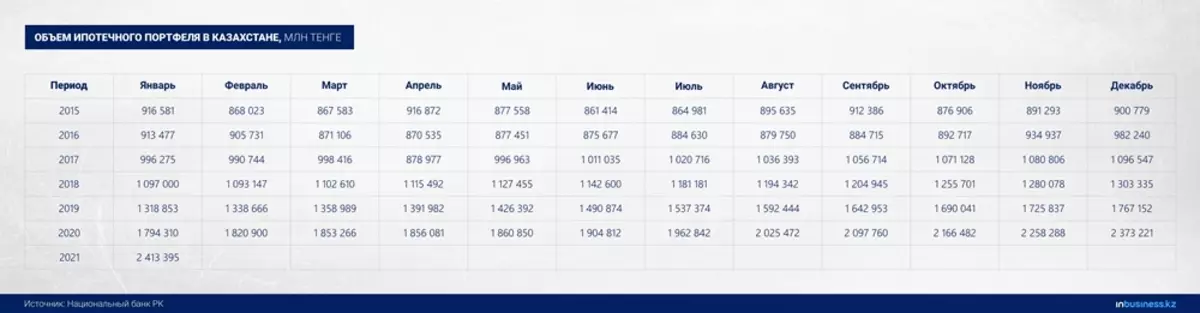

El resultado: la cartera de hipotecas en tres años aumentó de 1 billón de tenga a 2.4 billones de TENGE. Si comparamos el aumento mensual en el volumen de los préstamos de vivienda de principios de 2015 a partir del 2020 de diciembre, el indicador aumentó diez veces, de 13.7 mil millones de TENGE a 133 mil millones de TENGE.

La gosstimulación apoya la demanda de bienes raíces, y, en consecuencia, provoca y aumenta los precios. Los préstamos más baratos se han convertido en el factor principal en el aumento de los precios de los metros cuadrados. Durante tres años, los analistas del Banco Nacional se observan en el Informe de la Política Monetaria, el costo del nuevo edificio aumentó un 21,5%, los tiempos secundarios secundarios, un 22,9%. Según sus cálculos, un aumento en las tasas de crecimiento de las hipotecas en un 1% conduce a un aumento en la vivienda en un 0,24% en el segmento secundario, en un 0,17%: primario.

Un mercado aún mayor comparte la oportunidad de retirar los ahorros de pensión para mejorar las condiciones de la vivienda. En la víspera de la apertura del programa de removedores de EPPF en 2020, los precios de la vivienda aumentaron bruscamente. A fines del año pasado, la nueva vivienda ha aumentado en un 5%, secundario, en un 13,5%. Y esto es a pesar de la pandemia de Coronavirus. La tendencia continuó en el año en curso. En enero, los nuevos edificios aumentaron un 3%, segundos, en un 5%. En febrero, un aumento fue del 1,2%, y el 3,1%, respectivamente.

"En 2021, la incautación de los fondos de pensiones también puede ser un factor adicional para apoyar la demanda interna y el aumento de los precios de la vivienda, principalmente para la reparación de la vivienda, llevada a cabo al comprar bienes raíces y reembolso de préstamos hipotecarios. En enero de 2021, existe una continuación del crecimiento de la cartera de hipotecas y el aumento de los precios de la vivienda. Durante el primer mes de 2021, los precios de la vivienda nueva aumentaron un 3,0% (7,3% por año), para revender la vivienda bien establecida, en 5.0% (17.9%) con un aumento en la cartera de hipotecas en un 1,7% (34.5%) "Señaló en el Banco Nacional.

Oxumor: 42.500 e crecimiento de la hipoteca.

Como resultado, la hipoteca preferencial y el programa de convulsiones de acumulaciones de ENPF tienen un efecto insuficiente. Estas herramientas de accesibilidad de vivienda solo redujeron la posibilidad de adquirir viviendas para una mayor población. Según el analista de la compañía de inversión internacional EXANTE en Kazajstán, Andrei Chebotarev, esto podría evitarse mediante la esterilización de los beneficios.

"Realmente tenemos una escasez de apartamentos, las personas tienen la necesidad de personas, pero no pueden adquirir viviendas en una hipoteca de mercado. Las acumulaciones de ENPF solo pueden usar el 7% de los depositantes. Este es el llamado impuesto a la pobreza. Es decir, debido al 7% de los depositantes del EPPF que pudieron ganar dinero, para el 93% de los departamentos, los departamentos se volvieron aún más inaccesibles. Este es un palo de dos extremos. La única forma de mantener el segundo extremo del palo, que late a precios, es esterilizar los beneficios, pero nadie sigue. Es decir, por un lado, el estado da programas preferenciales, saturando el mercado en metros cuadrados. Por otro lado, no se hizo nada para esterilizar bienes raíces preferenciales ", señaló Andrei Chebotarev.

Si realiza una analogía con la experiencia de los países extranjeros, entonces en Singapur, que se centra en Kazajstán, para mantener los precios para aquellos que recibieron viviendas sociales han introducido una prohibición a la venta. Es posible implementar el activo de bienes raíces después de siete años y solo los mismos participantes en el sistema de viviendas preferenciales. Vende un apartamento de este tipo en el mercado comercial gratuito en un estado de la isla en 99 años. Estas medidas en el país están confundidas por la influencia de los beneficios para el valor de los bienes raíces, lideró un ejemplo de una esterilización efectiva de Andrei Chebotarev.

Mientras tanto, hay programas preferenciales en Kazajstán sin el uso de tales mecanismos, no vale la pena una disminución en los precios de las medidas cuadradas en un futuro cercano, cree un experto.

Y los signos de la "burbuja" en el mercado inmobiliario residencial en la RK. A pesar de la crisis el año pasado, cuando las personas cayeron la demanda, la tasa de emisión de préstamos hipotecarios aumentó. Entonces, en enero de 2020 préstamos se emitieron por 51.5 mil millones de TENGE, y en diciembre del mismo año, por 133 mil millones de TENGE. La diferencia supera el 60%.

"Tenemos una" burbuja que se formó, en primer lugar, debido a programas preferenciales no controlados sin esterilización. En segundo lugar, debido al dinero ENPF, lo que nuevamente se dio sin una moratoria de cinco años a la venta para una gran parte del uso del programa. La prohibición se extiende a un número muy pequeño de personas. Es decir, durante la crisis, cuando las personas caen en ingresos, el estado da 42,500, los volúmenes de la hipoteca están creciendo ", declaró el analista.

Sin embargo, la probabilidad de explosión de los valores predeterminados en masa, en su opinión, es pequeña, siempre que las tasas de préstamos no se revisarán hacia el aumento, y la crisis económica mundial no vendrá.

El costo de los alimentos será aplastado a precios.

Signos específicos de inflamación del mercado de la vivienda. Consulte también el director de la compañía "Legate Consulting Group", candidato de las ciencias económicas Marat Cairlenov. Precios crecientes para bienes raíces residenciales Explica la influencia de los programas de hipotecas gubernamentales, el crecimiento de los precios del mundo para las materias primas, los materiales de construcción. Además, en su opinión, se desempeñó un factor de reducción de la confianza en Tenge y los bancos el año pasado. Como resultado, algunos de los empresarios comenzaron a eliminar fondos de depósitos e invertirlos en apartamentos, automóviles, etc.

Por otro lado, en el país hay un aumento en la inflación en los bienes de consumo. Los precios de harina, mantequilla, huevos despegan y golpean los ingresos reales de la población. Eso se pondrá más significativamente en los precios de los bienes raíces, cree,

"En la década de 1990, los precios inmobiliarios se derrumbaron, porque los ingresos de la población cayeron bruscamente y las personas ni siquiera podían pagar las utilidades. Por lo tanto, los apartamentos podrían costar $ 100, y la gente estaba lista para darles de forma gratuita, solo para extinguir las deudas en los pagos de servicios públicos. Ahora podemos ver una versión muy fácil de este escenario. Después de todo, tenemos ante el precio de despegue actual por los precios de los alimentos, los costos de ellos ya representaron el 56% de los ingresos de la población. Dado el aumento actual de los precios, pueden crecer hasta el 60-70%. En consecuencia, la piscina de consumo disminuirá. Además, el aumento de los precios de los alimentos, supongo que continuará debido al crecimiento de las exportaciones en China. Este factor determina el aumento de los precios no solo con nosotros, sino también en Rusia, Ucrania y otros países. Por ejemplo, la Federación de Rusia ya está exportada a la comida de China por el valor del doble de las armas exportadas en el extranjero. Y este proceso solo aumentará.

Además, las expectativas en la situación en la economía son ambiguas, porque hay una amenaza de sanciones contra la Federación de Rusia, y ya nuestro país, en consecuencia, lo vencerá, ya que este es nuestro mayor socio comercial ", señala el economista.

Otras opciones para mantener la economía a flote, a excepción de la construcción de apoyo, incluida la vivienda, en su opinión, no hay condiciones actuales.

"La inversión extranjera disminuye, la población de inversiones chinas percibe muy dolorosamente. La industrialización no funcionó. ¿Cómo apoyar la economía en tales condiciones? Construye infraestructura, carreteras, vivienda, donde el contenido de Kazajstani es bastante alto. Una parte significativa de la Fundación Residencial cae sobre los Aules, donde muchas personas ya son de facto. Por lo tanto, es bastante lógico desarrollar la construcción ", dijo Marat Cairlenov.

El Estado subvenciona los préstamos, pero gana mucho más debido al efecto multiplicativo para la economía de la construcción de la construcción: impuestos sobre los constructores, materiales de construcción y otras compañías que les brindan servicios, impuestos a los empleados, etc.

"Los bancos ahora están creciendo activamente solo préstamos a la población: préstamos expresos (no impuestos) e hipotecas. Si aumentan los préstamos expresos, entonces hay una correlación de importación muy alta. Los préstamos hipotecarios son preferibles, porque el efecto multiplicativo para nuestra economía es mucho mayor. Desde el punto de vista de los riesgos para los bancos en una crisis, ¿cuál es la diferencia, ya que los préstamos no pagarán - Préstamos o hipotecas expresadas? Principalmente. Pero hay un depósito en la hipoteca, "el experto cree.

Mientras tanto, cada vez más y más kazajstanis están involucrados en la hipoteca y necesitan ingresos estables para llevar una carga de crédito. La hipoteca de la República depende completamente de las intervenciones gubernamentales y las obras hasta que vayan las inyecciones presupuestarias. No se observan precios de equilibrio de equilibrio para bienes raíces residenciales.

Dinara kuatova

¡Suscríbete al negocio del canal de telegrama ATMEKEN y el primero en ponerse al día!