Verkauf in den Märkten der Sovereign-Schulden, die letzte Woche in einer spontanen Dump gewachsen ist, langsamer, aber nicht aufhörte, hörte nicht auf. Die Rendite des 10-jährigen Trezeris brachte den Gipfel von 1,55% ab, legt jedoch am Montag Anzeichen von Wachstum vor. Die Situation ist immer noch zerbrechlich. Vertreter der Fed ergaben einen trockenen Kommentar über das, was passiert, und hinterlässt viel Kürze. Diese Woche wird eine Reihe von Vorträgen der Zentralbankbeamten abgehalten, und wie erwartet werden ihre ausführlichen Anmerkungen zum Wachstum der Marktzinsen zum Hauptkatalysator der Bewegung in Risikoaktiva.

Im Gegensatz zur Fed wurde die Europäische Zentralbank nicht beiseite und machte verbale Interventionen und stieg die Flexibilität des Kaufprogramms der Hauptvermögen - PEPP. Spezifische Maßnahmen unterstützten die Schuldenmarktbank von Australien und erhöhten den Kauf von Anleihen. Da die globale Zentralbank normalerweise ihre Handlungen synchronisiert, besteht die Möglichkeit, dass die Fed auch die Möglichkeit gibt, beispielsweise die Möglichkeit zu ändern, die QE-Shopping-Komposition zu ändern (Erhöhung des Kaufs von langfristigen Anleihen), die den Verkäufer beruhigen wird.

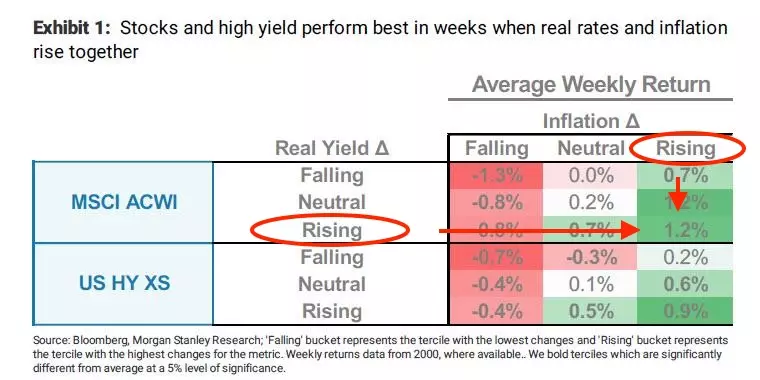

Wie in den Vereinigten Staaten wächst jedoch sowohl die Inflationserwartungen als auch eine echte Rate, die Dynamik auf dem Schuldenmarkt, mit Ausnahme von Schocks aufgrund einer hohen Volatilität, sollte sich positiv auf die Weltbestandsmärkte auswirken. Zumindest zeigt die Geschichte an:

Die wöchentliche Dynamik des MSCI ACWI-Index (ETF an den globalen Aktienmarkt), wenn in den USA sowohl eine echte und inflationäre Erwartungen wächst.

Die makroökonomischen Nachrichten in den Vereinigten Staaten hatten den letzten Freitag insgesamt einen positiven Schatten-Kosten-Inflation (die Hauptmetrik der Fed-Inflation), der auf 1,5% (1,4% prognostiziert) beschleunigt wurde, die Verbraucherstimmung von W. Michigan mehr als bezahlte Prognosen. Wie für den wirtschaftlichen Kalender in dieser Woche der Fokus der Arbeitsstatistik in den USA - dem ADP-Bericht auf dem Arbeitsmarkt, der Beschäftigungskomponente im Tätigkeitsaktivitätsindex in der Dienstleistungssektor von ISM, und natürlich nicht landwirtschaftliche Abrechnungen für Februar am Freitag.

Der Kongress eilt sich eilig mit Zustimmung eines neuen Budgetimpulses. Das BIDEN-Stimulationsprojekt wurde am Samstag in der unteren Abteilung genehmigt. Keiner der Republikaner stimmte "für", aber ihre Stimmen sind nicht erforderlich. Vergangene Reizmaßnahmen hatten Anhänger in beiden Parteien, diesmal jedoch ein voller Split. Es ist zu bedenken, dass sich die Hauptprogramme der erweiterten Sozialhäute am 14. März auslaufen, dh dieses Datum ist wahrscheinlich eine inoffizielle Grandelied für die Annahme neuer Anreize. Der Nagel des Programms - Anregung von Zahlungen von 1.400 Dollar pro Person (dessen Einkommen unter 75.000 USD pro Jahr beträgt). Der freundliche Anteil an diesem Geld, da das letzte Mal den Börsenleiter verlässt. Die Erwartungen des bevorstehenden positiven Schocks von Einzelhandelsinvestitionen stießen auch die Lagerindizes auf oder lassen sie zumindest nicht erheblich anpassen.

Detaillierte Analyse - in der heutigen Videogrenze

Arthur Idiatulin, Kickmill britischer Marktbeobachter

Lesen Sie Originalartikel über: investing.com