Malgrat l'acceleració de la inflació, la majoria dels experts no estan esperant canvis del banc central. No obstant això, en cas de preservar els paràmetres de la política monetària al mateix nivell, la probabilitat que Elvira Nabiullina donarà al mercat un senyal per elevar la taxa en el futur.

Aquesta setmana, aquests senyals ja han començat a filtrar-se pels mitjans de comunicació. L'Agència de Bloomberg en referència a la font va informar que el Banc de Rússia pensa la taxa de pujada de fins al 5,5% ja en l'actual 2021. Entre les raons: acceleració de la inflació i les preocupacions sobre el creixement de les despeses pressupostàries

Aquests missatges sovint provenen del regulador per estudiar la reacció del mercat. Poc després d'aquest analista, Spercib va afirmar que estaven esperant la criança ara, en una reunió del 19 de març. L'augment pot ser una quarta part d'un punt percentual: del 4,25% al 4,5%.

Val la pena assenyalar que el Banc Central va ser l'última vegada que va infligir la clau aposta el 2018. En el passat, al fons de Lokdaunov i la crisi de tota l'economia mundial, el regulador va reduir significativament l'aposta - per 2 punts percentuals.

A la darrera reunió del mes de febrer, el banc central va deixar clar que el cicle de suavitzat va acabar.

"Creiem que el cicle de suavitzat va acabar en el nostre escenari bàsic. Discutirem els terminis i el ritme de transició a la política neutral, ja que es desenvoluparà la situació ", va dir Elvira Nabiullina en una conferència de premsa.

El mercat ja s'ha preparat pel fet que les taxes en un futur proper només poden créixer. La pregunta és sempre que comenci aquest procés i quant de temps sortirà.

I aquí comença el més interessant: val la pena prestar atenció a un moment històric molt important i molt curiós.

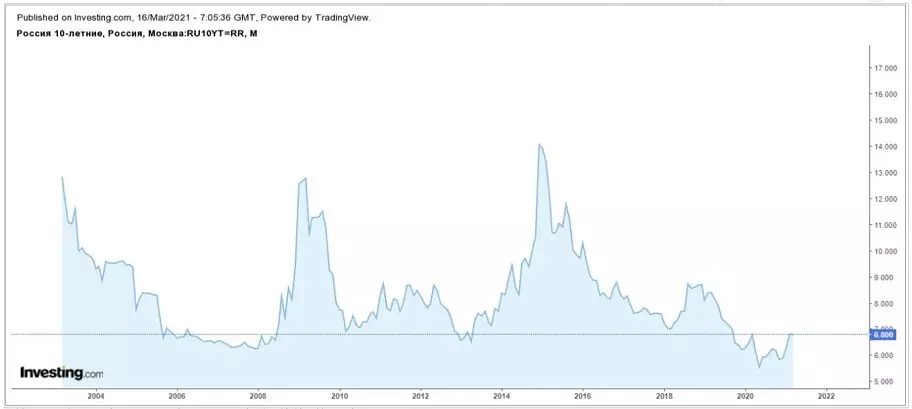

La dinàmica de Bond retorna el mercat de deute del país, com ho sabeu, realment repeteix la dinàmica del canvi en la taxa clau del banc central i l'expectativa del mercat de futur. És a dir, és reflexió.

El fet és que al llarg de la història moderna, quan el rendiment dels bons del govern rus descendia tan baixos - a la regió del 6,5%, llavors alguna cosa va començar a desenvolupar-se i dramàticament.

Per exemple, els rendiments es van negar a aquesta zona del 2006 al 2008, llavors el 2013 i en el passat recent. Al mateix temps, es va establir un nou mínim històric l'any passat, després de la qual va començar el gir gradual. Però era més aviat major, ja que el banc central es va veure obligat a respondre a fenòmens de crisi. Per cert, des de llavors el banc central no va canviar la taxa, però el retorn d'Ofz ja ha jugat el declivi i va tornar al nivell on es trobaven a principis del 2020

Si confieu en dades històriques, es pot suposar que ara el banc central està a punt d'un llarg cicle de pujar taxes. I aquests senyals que donen al banc central, confirmen indirectament aquesta teoria.

A més, és impossible no haver assenyalat que la principal tendència del món és ara el creixement de les expectatives d'inflació i la pròpia inflació. Tot això condueix a un augment de les taxes del mercat de deutes i a Amèrica, ia Europa i en altres països.

És possible que en els propers mesos, els senyals d'elevació començaran a donar als bancs centrals més grans del món, i això significarà un canvi general en la direcció de la política monetària a tot el món.

I com que l'economia russa és una part integral del món, la situació del nostre país es desenvoluparà en el marc d'aquesta tendència. Així, si els patrons històrics persisteixen, doncs, tenint en compte l'agregat de factors, és probable que els propers anys es converteixin en un període de creixement en la rendibilitat de les governabació, així com per augmentar les taxes de préstecs i dipòsits.