"Crec que els que venen accions i esperen un moment més adequat per redimir les mateixes accions, poques vegades aconsegueixen el seu objectiu. Normalment esperen que la disminució sigui més gran del que sembla, de fet, "(c) Phillip Fisher

En aquest article, vull desmuntar un informe per al quart trimestre de JPMorgan Chase & Co (NYSE: JPM), avalua el seu preu de mercat i atractiu per a la inversió.

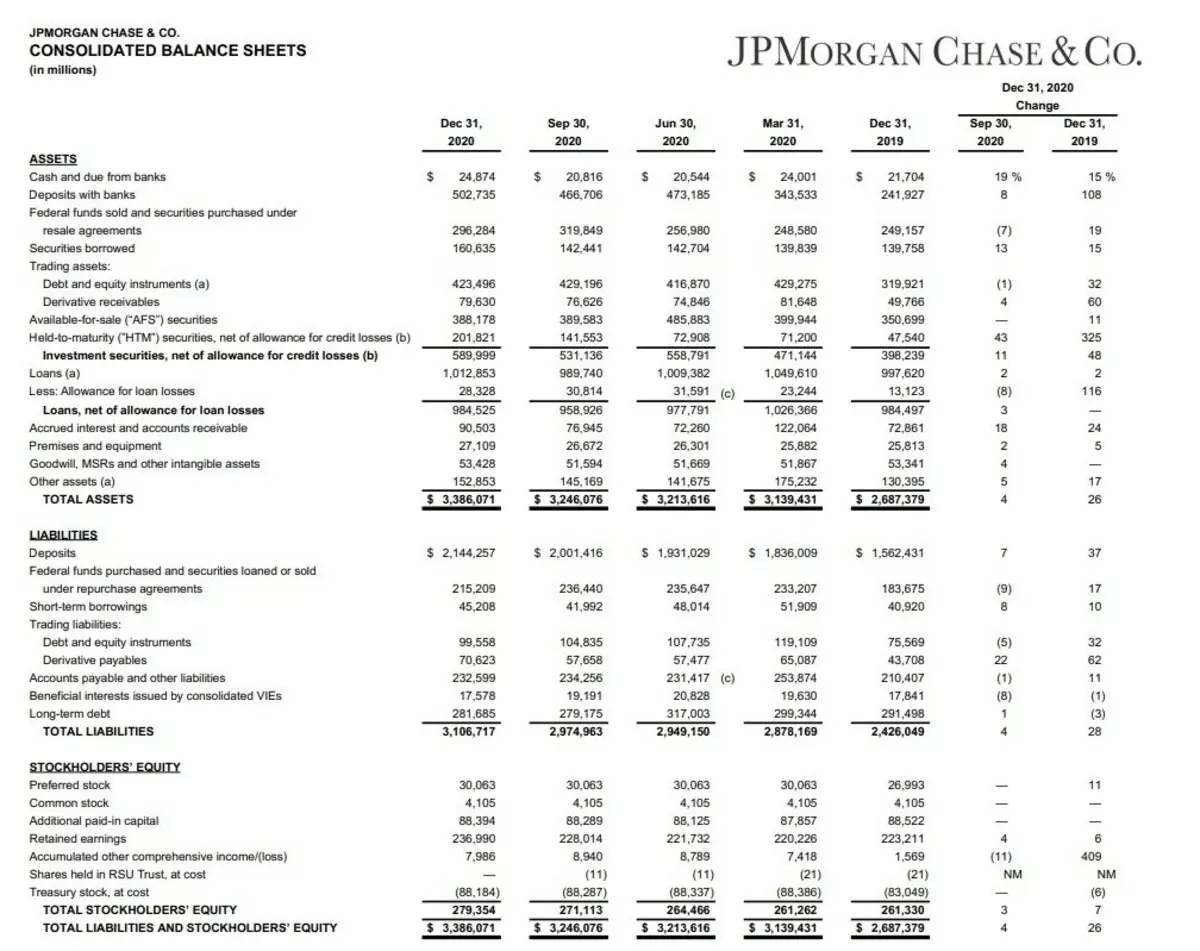

Els diners en efectiu (efectiu) van augmentar un 15% des de desembre de 2019, i els diners emmagatzemats als bancs (dipòsits amb bancs) van augmentar un 108%. Així, la companyia a finals del 2020 té un subministrament en efectiu de més de 527 milions de dòlars. Excel·lent resultat.

A causa d'això, per cert, el deute net de la companyia va anar a la zona negativa. És a dir, amb aquesta reserva, la companyia en qualsevol moment pot pagar els seus deutes.

A més, la companyia ha augmentat les reserves per pèrdues de préstecs, préstecs i hipoteques (dotació per pèrdues de préstecs).

Els actius generals de la companyia van augmentar un 26%.

En les línies d'obligacions (passius) podem veure el creixement de dipòsits (dipòsits).

La companyia assenyala el creixement dels dipòsits del client en un 37%.

Creixement dels préstecs a curt termini (préstecs a curt termini) en un 17%.

Però el deute a llarg termini (deute a llarg termini) de l'any la companyia es va reduir en un 3%.

Aquestes accions van suposar un augment de l'atractiu de l'empresa a causa del creixement del capital social en un 7% (Tootal Stock Stocks Equity).

Ara mirem l'informe d'ingressos.

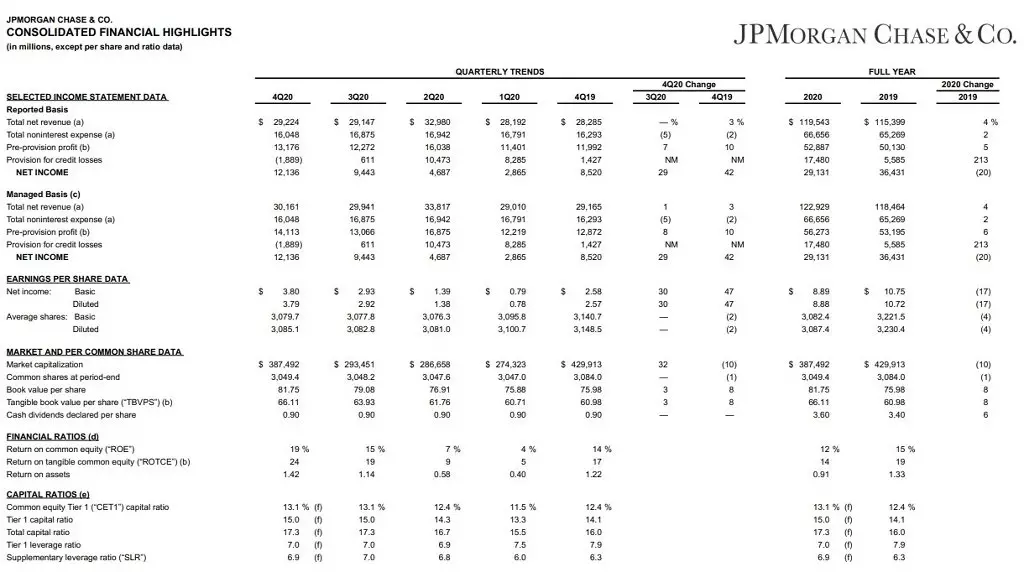

Si mireu l'informe principal (la base reportada), es pot observar que els ingressos de la companyia van augmentar un 4% (ingressos nets totals) i les despeses d'explotació (total (PA: TOTF) sense restriccions) van augmentar només un 2%. El que va permetre augmentar els ingressos i augmentar les reserves per a les pèrdues (prestació de pèrdues de crèdit).

Per cert, es deu al creixement de les reserves i els ingressos nets (ingressos nets) van disminuir un 20%. (Per descomptat, el benefici per acció ha disminuït i es produeix un benefici.)

Al mateix temps, la companyia no ha sentit conseqüències greus en les seves activitats operatives. Si aprofundiu en aquest informe una mica, podem veure un indicador com a valor de reserva per acció. Es tradueix com el "balanç cost de la promoció". I aquí la companyia declara que el valor del llibre d'una acció és de 81,75 dòlars.

I el valor real d'una acció en aquest moment - $ 135. Encara parlem d'una mica més lluny. Aquest és un indicador molt important.

I mirarem la següent fulla.

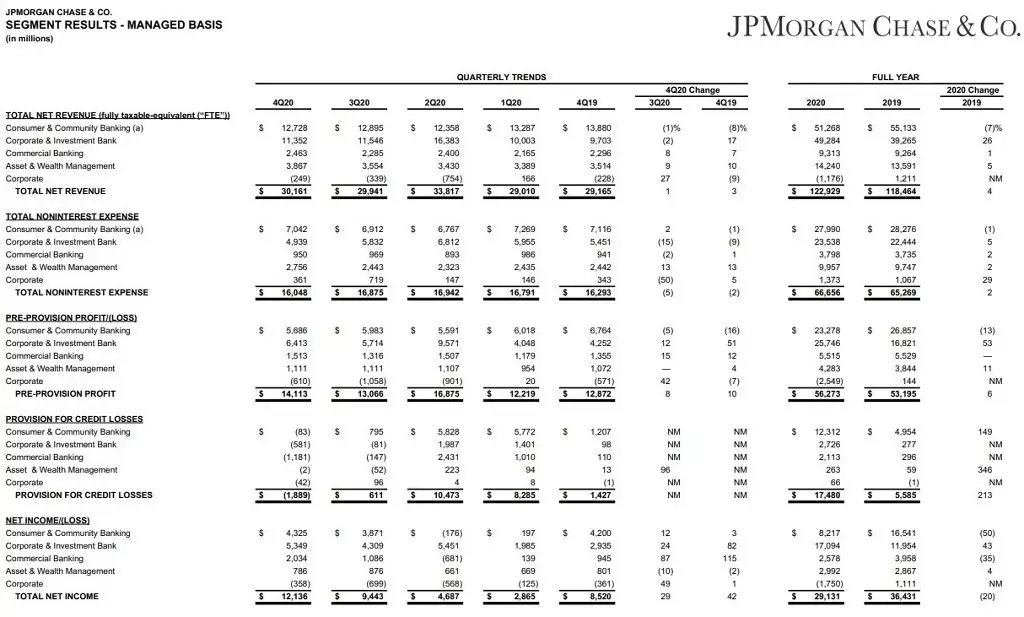

Resulta en segments.

També un informe bastant important per entendre les activitats de la companyia.

De fet, els negocis es divideixen en 5 segments:

1. Banca de consumidors i comunitaris (banca de consumidors i comunitats). La direcció més bàsica. Això inclou proporcionar serveis bancaris, servei d'empreses, gestió d'actius.

2. Banc Corporate & Investment (Banc corporatiu i d'inversió). També la direcció principal. Activitats destinades a atraure fons, resoldre tasques financeres i objectius empresarials.

3. Banca comercial (banca comercial). La direcció és més petita, que es refereix a préstecs, hipoteques, préstecs, etc.

4. Gestió de gestió d'actius i patrimonis (gestió d'actius i riquesa). Segment destinat a gestionar els actius de clients rics.

5. Corporatiu. Sincerament, no sé com traduir-lo en rus. En essència, es tracta d'un segment d'inversions del banc destinat a trobar nous clients i persones interessades en el desenvolupament de la banca.

Banca de consumidors i comunitats

Aquest segment va mostrar una disminució dels ingressos d'aquest any en un 7%. Sobretot a causa de la disminució dels ingressos de la comissió dels dipòsits. Parcialment es va compensar pel creixement dels préstecs hipotecaris. Es va proporcionar l'impacte en això: una disminució de la taxa clau i el desenvolupament d'una pandèmia.

Banc corporatiu i d'inversió

Aquest segment, al contrari, va mostrar un creixement a causa d'un augment de l'activitat d'inversió, que va ser molt influenciada pels Estats Units Mesures de suport alimentat.

Banca comercial.

Va mostrar un creixement, encara que menys significatiu: un 1%.

Els ingressos d'explotació de l'activitat principal han crescut, però els costos han augmentat.

Gestió d'actius i patrimonis

El segment també va mostrar un creixement gràcies al suport del FRC dels EUA i un augment de l'activitat d'inversió.

Què es pot dir sobre l'empresa?

Malgrat la pandèmia, JPM segueix sent el principal banc dels Estats Units, que continua construint actius. En aquest cas, l'oportunitat de crear grans reserves per a pèrdues permet al banc maniobrar amb èxit i encara més en les condicions de tensió en l'economia.

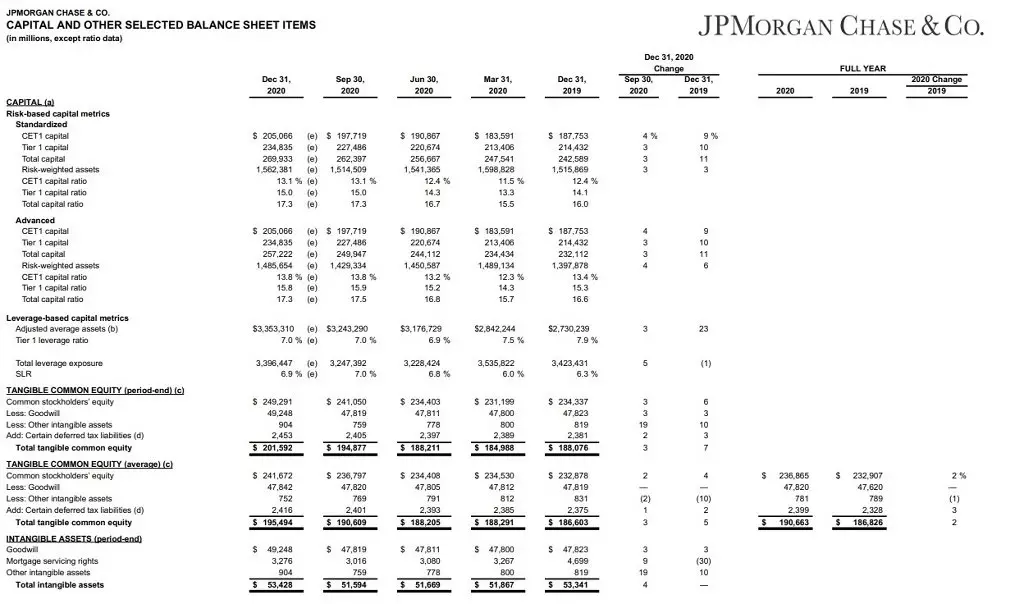

I també vull explicar aquest indicador d'aquest informe com a adequació del capital.

Després del 2014, es va introduir una mesura de capital obligatòria per als bancs com a mesures de precaució de l'economia de la crisi financera.

De fet, la solvència és el percentatge de liquiditat i estoc del banc (en forma de diners en efectiu, dipòsits, accions, etc.) al capital propi de la companyia.

En cas de crisi, el capital addicional es pren de la capital del primer nivell.

Si parlem simples paraules: es tracta d'un indicador del capital disponible del banc, que s'utilitza per protegir els dipositants.

El requisit mínim dels bancs és del 4,5%.

JPM Aquest indicador és del 15,5%. Què, de nou, parla de l'alta estabilitat del banc.

I ara parlem del preu de mercat de la companyia.

En primer lloc, l'indicador mitjà ponderat p / e - 14.5.

Ja he descrit amb detall més sobre aquest indicador. Ara només dirà breument que aquest indicador permet entendre la rendibilitat real de la companyia en els darrers anys.

I aquest indicador té una bona companyia.

A continuació, recordeu, he escrit al començament de l'article que el valor en llibres d'una quota d'estimacions bancàries és de 81,75 dòlars.

Això ens suggereix que el preu de mercat d'una quota de 135 dòlars encara està sobreestimat. Encara que sigui lleuger.

Indicador P / B - 1,54.

Per descomptat, l'indicador L / A és alt - 91,75%, però per al sector bancari és absolutament normal.

Però l'indicador NetDEBT / EBITDA és excel·lent. De moment, és negatiu a causa de les altes reserves de la companyia, però també abans de la pandèmia era de 0,86, la qual cosa indica que la companyia pot fer front a la seva càrrega de deute.

Rendibilitat

Rendibilitat del capital 11,15%.

Aquest excel·lent indicador, però, cal tenir en compte que el preu de mercat és 1,5 vegades superior al valor del llibre, i resulta que per a nosaltres, com per als inversors, aquest indicador serà inferior al 7,35%.

Vendes de rendibilitat a un alt nivell - 24,37%. La pandèmia va ser superior al 30%.

Però la rendibilitat dels beneficis de l'acció és bastant baixa. Total del 6,57%. Per a un accionista, es tracta d'un indicador baix, ja que mostra l'eficiència de l'empresa pel que fa als fons invertits dels accionistes. 6,4% poc.

Sobre la rendibilitat dels actius, no veig el punt de mirar. El banc gestiona els actius en 3,3 bilions de dòlars, i la rendibilitat dels actius és extremadament baixa, però no diu res.

Dividends I.

Bayback

Però al mateix temps, la companyia paga bons dividends en la quantitat de 2,6%. I, tenint en compte els indicadors extremadament estables, és probable que el creixement dels dividends continuarà en un futur pròxim.

Permeteu-me recordar-vos que la Fed a causa de la pandèmia prohibia que les empreses augmentin temporalment els dividends i per produir la redempció de les accions. No obstant això, a finals del 2020 es va permetre la redempció inversa sota certs indicadors, i el mateix dividend espera el mateix.

Anàlisi comparativa

Si comparem l'empresa amb altres bancs "Big Four" (Bank of America (NYSE: BAC), Citigroup (NYSE: C), Wells Fargo (NYSE: WFC)), llavors JPM és la companyia més cara entre ells. A més, no només en termes de Capitlasia, sinó també per multiplicadors.

Però al mateix temps, JPM era estable a tot el cop de pandèmia. Augmentar els actius i va mostrar el creixement del rendiment operatiu. A més, JPM té un dels millors indicadors de rendibilitat.

Producció

Malgrat el preu de mercat sobreestimat, la companyia segueix sent atractiva per invertir.

Aquest és el banc més gran dels Estats Units, que gestiona els actius més de 3,3 bilions de dòlars. Té una rica història i una situació financera extremadament sostenible.

Gràcies per la seva atenció!

Llegiu articles originals sobre: Investing.com