Inversió fràgil d'arca, i per què ara un mal punt d'entrada en actius de creixement

Ark Investment és un fons que inverteix en indústries prometedores. Durant l'any passat, el fons era molt popular: els actius en la gestió van augmentar de 10 a 60 mil milions de dòlars, i ara el fons té almenys un 15% en 11 empreses diferents. La Fundació és coneguda pels seus informes visionaris, en particular, també els desmuntem amb un gran informe amb investigadors en els sectors espacials, el desenvolupament de drogues de càncer i una altra empresa Vennirov.

Si la investigació de la companyia sobre la qual s'aconsegueix l'arca, es coronarà amb èxit: dispararà, si no, la idea no funciona. L'enfocament, en principi, està treballant, però implica que Ark ven un futur llunyà, amb un horitzó de 5-10 anys. Aquestes accions són més fortes que altres depenen del sentiment dels inversors i, per tant, del cost del risc.

El rendiment dels vincles nord-americans de 10 anys (proxy per a una taxa sense risc) és creixent a curt termini i un pic pot aconseguir aviat. Els fons ja han començat a caure, i hi ha diversos motius pels quals una caiguda a curt termini pot ser significativa.

Ark va marcar llocs il·lícits: aquests són els riscos per a la fundació

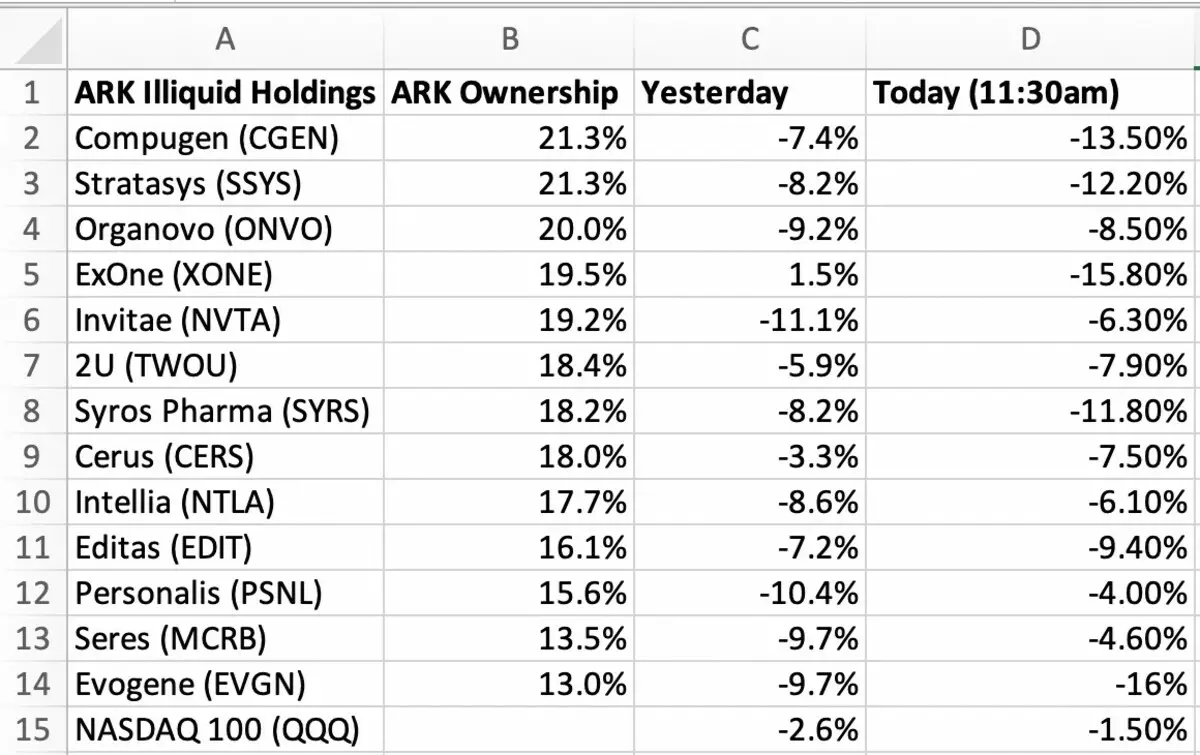

El 15% en 11 empreses són paquets sòlids que no es poden vendre prement un botó. Si invertiu com a inversor privat i voleu vendre accions, es fa fàcilment amb un clic al botó de l'aplicació. La fundació que posseeix el 15% de la companyia no pot fer-ho, perquè de moment no hi ha un comprador tan gran. Si veneu ningú, llavors la venda d'accions col·lapsa.

Segons WSJ, més de la meitat dels actius d'inversió d'Ark es troben en tal concentrat, és a dir, no líquids, taxes (10% de l'empresa i molt més).

Però l'inversió d'Ark compra després, per què vendran? Per respondre a aquesta pregunta, és important entendre com funcionen els fons. Si l'afluència de nous inversors a la Fundació va, pagarà accions per aquests diners. Si la sortida va, el fons ha de retornar diners als inversors, és a dir, per vendre part de les posicions disponibles. Resulta si hi ha una sortida aguda d'Ark, la Fundació es veurà obligada a implicar les accions en què s'asseu bé.

CEO CHIE WOOD CEO va comentar WSJ que tenen un "escut" significatiu en forma de participació en actius líquids (Tesla (Nasdaq: TSLA)), que vendrà a comprar implicacions en cas de col·lapse. Si la fundació realment ho farà, al mercat del mercat es convertirà en encara més il·lícits, i en el cas de la sortida dels inversors de l'ETF d'inversió ARK, hi haurà gotes encara més agudes en les promocions que la Fundació conté.

Per cert, pot donar l'oportunitat de comprar Tesla per $ 500-600 per acció, que dóna un interessant aquador a la nostra valoració fonamental.

Ara la dinàmica de tots els ETFS de Ark sembla una bombolla desplegable:

Ara els fons cauen de les màximes del 7-10%, que encara es poden considerar la correcció habitual: ja ha succeït al setembre i al 2020 d'octubre. En cas de continuar la correcció, literalment en els propers dies podem veure l'acceleració de la caiguda dels seus actius: la venda al detall sortirà massivament del fons, i això provocarà fins i tot vendes més ràpides en accions no líquides.

La caiguda de la fundació pot contribuir a altres fons de cobertura

El mercat està tan arreglat que algun fons és dolent, no l'ajuda, sinó que comença a encaixar-hi, agreujant la seva posició. Les dades de totes les oficis Ark es fan un seguiment, hi ha fins i tot una aplicació amb el seguidor de la cartera d'Ark.

Els fons de cobertura són poc probable que es perdin l'oportunitat de jugar a la disminució de l'ETF de Ark, que provoca primer la caiguda del seu valor per sota del NAV (el cost dels actius nets del fons), i després provoca la sortida dels inversors minoristes, que constitueixen Tota la base de la Fundació Ark. Aquesta espiral conduirà a la venda d'actius i la caiguda del seu valor i fins i tot més gran caiguda de l'ETF.

Fragilitat a curt termini

Arca

La inversió permet als inversors a llarg termini introduir actius prometedors a preus competitius.

De fet, l'equip d'Arquit va trobar oportunitats interessants per a la inversió i, a l'horitzó durant 5-10 anys, probablement portaran beneficis als inversors. No obstant això, ara la Fundació i els seus actius estan sobreescalfats per l'atenció, de manera que és un mal punt de compres.

A causa del creixement de bons de 10 anys, podem veure una correcció aguda en actius de creixement, que ara es posen en el preu de 5-10 anys per davant.

Creiem que a l'estiu la taxa de retorn de les tresoreries de 10 anys serà d'un 1,6%, i serà una bona oportunitat per entrar en les tendències creixents a llarg termini a preus competitius - i en la pròpia ETF d'Ark, i En els seus actius il·lícits que es troben a curt termini es poden utilitzar a preus competitius a causa de les vendes forçades.

Per als comerciants agressius, els pantalons curts d'ARK poden ser una oportunitat especulativa interessant.

L'article està escrit en col·laboració amb l'analista Alexander Saiganov

Llegiu articles originals sobre: Investing.com