2020 arriba a la seva fi, i ho recordem com un any de "sorpreses". Ningú no podia predir el començament de la pandèmia mundial, i ningú no esperava que ningú que finalitzi l'any "mania especulativa".

Al febrer (fins i tot abans de l'inici de la difusió global de Coronavirus), vam actualitzar el nostre informe per al 2019 sobre els riscos creixents de la recessió. En aquell moment, els mitjans de comunicació i els analistes amb Wall Street eren intranscients que no hi ha recessió a l'horitzó, i a finals del 2021 el benefici mitjà per S & P 500 augmentarà a 170 dòlars.

Llavors vam observar:

"El principal risc per a l'economia i els mercats no és coroconavo. En primer lloc, val la pena les interrupcions de la cadena de subministrament global.

La totalitat de les dades suggereix que el risc de recessió és notablement superior a l'avaluació dels mitjans de comunicació. Això també indica la rendibilitat del deute públic i la dinàmica de les mercaderies. "

I un mes més tard, el món es va congelar. Durant el proper mes, la borsa va caure un 35% des del seu registre màxim, i l'economia es va submergir en la recessió més profunda des de la "Gran Depressió".

No obstant això, la caiguda del valor de les accions va suposar la major injecció de liquiditat al mercat en tota la seva història.

És hora de frs

Tot i que el col·lapse de la borsa era veritablement terrible, més de tota la Fed va ser pertorbada per un fort augment dels spruits de crèdit. Wall Street ens explica constantment una naturalesa suficient del finançament dels principals bancs. De fet, fins i tot un lleuger augment de les taxes pot aportar-los a la fallida.En les condicions de deteriorament de la situació epidemiològica i de la caiguda de l'activitat econòmica, el sistema de la Reserva Federal es va veure obligat a aplicar els seus mecanismes monetaris. Com a resultat de les intervencions, l'equilibri del regulador ha crescut a mides prèviament invisibles.

Els esforços de la Fed van normalitzar immediatament la corba de rendiment i van retornar les "condicions financeres" per gravar nivells baixos. No és d'estranyar que, enfront dels antecedents dels inversors de política monetària, en la qual cosa, en què el regulador ha desenvolupat un reflex condicional) durant molts anys) es va precipitar per comprar tots els actius disponibles.

Per descomptat, si els inversors no tenen diners, no hi haurà un mercat "alcista". Quan la pandèmia va deixar de tots els esdeveniments esportius, àvids jugadors que van ser ajustats per l'addicció van arribar a la borsa.

L'estimulació es converteix en jugadors en comerciants

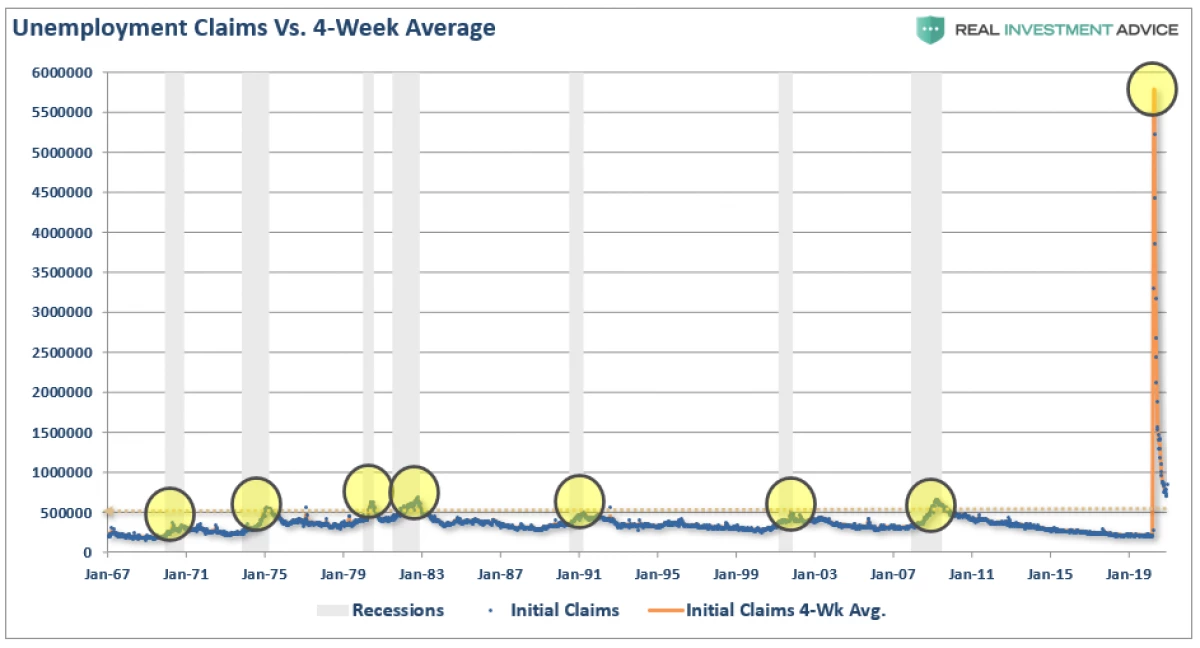

Al llarg de la història de la recessió, van afectar negativament els mercats de valors. La recessió econòmica provocada per una pandèmia no hauria de ser una excepció: el nombre d'aturats i aplicacions per a beneficis superava els indicadors de qualsevol recessió anterior.

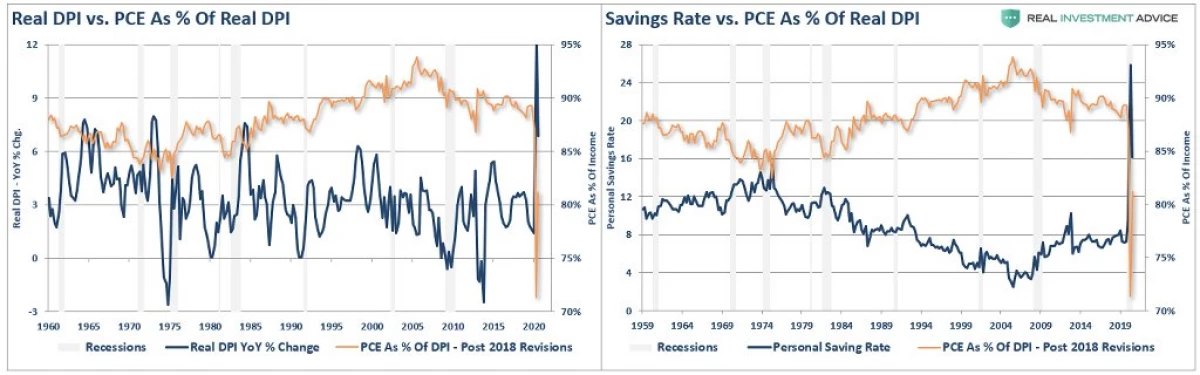

Com a resposta, el govern va proporcionar recàrrecs desocupats per a beneficis, que van plantejar els ingressos d'un sol ús de la població. No obstant això, en les condicions de "Lokdaun", els diners no van ser retornats a l'economia, sinó que van prendre la forma d'estalvi.

Sota la influència de la "estimulació" del govern, la gent va deixar de posar l'esport, i va començar a invertir en accions.

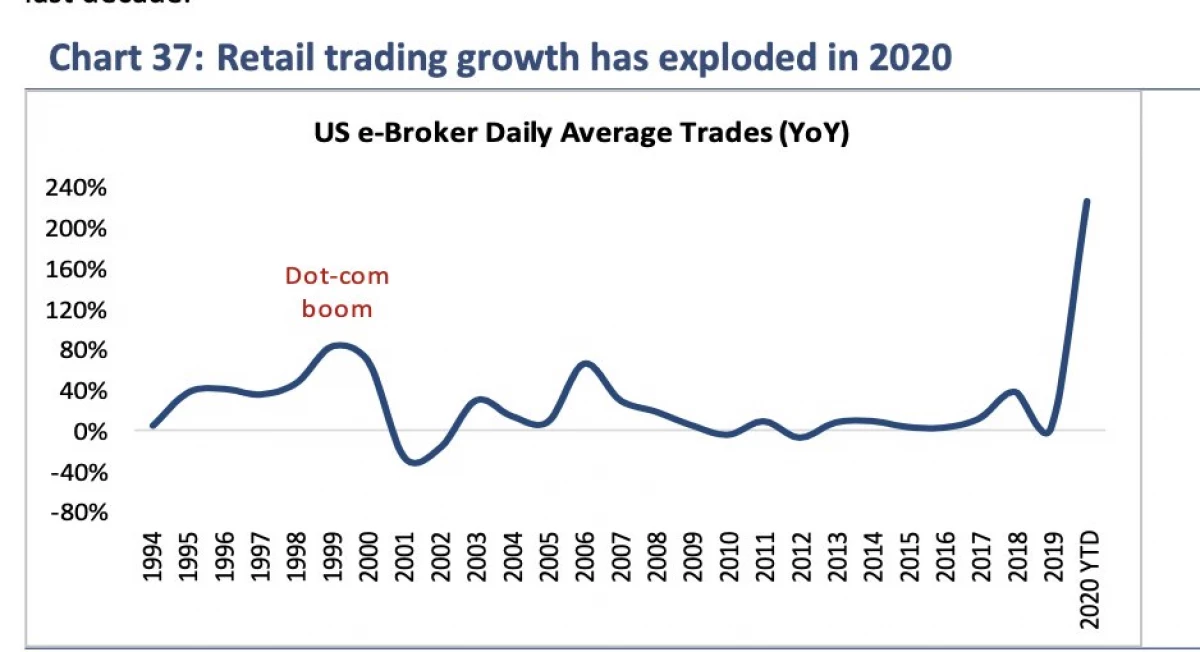

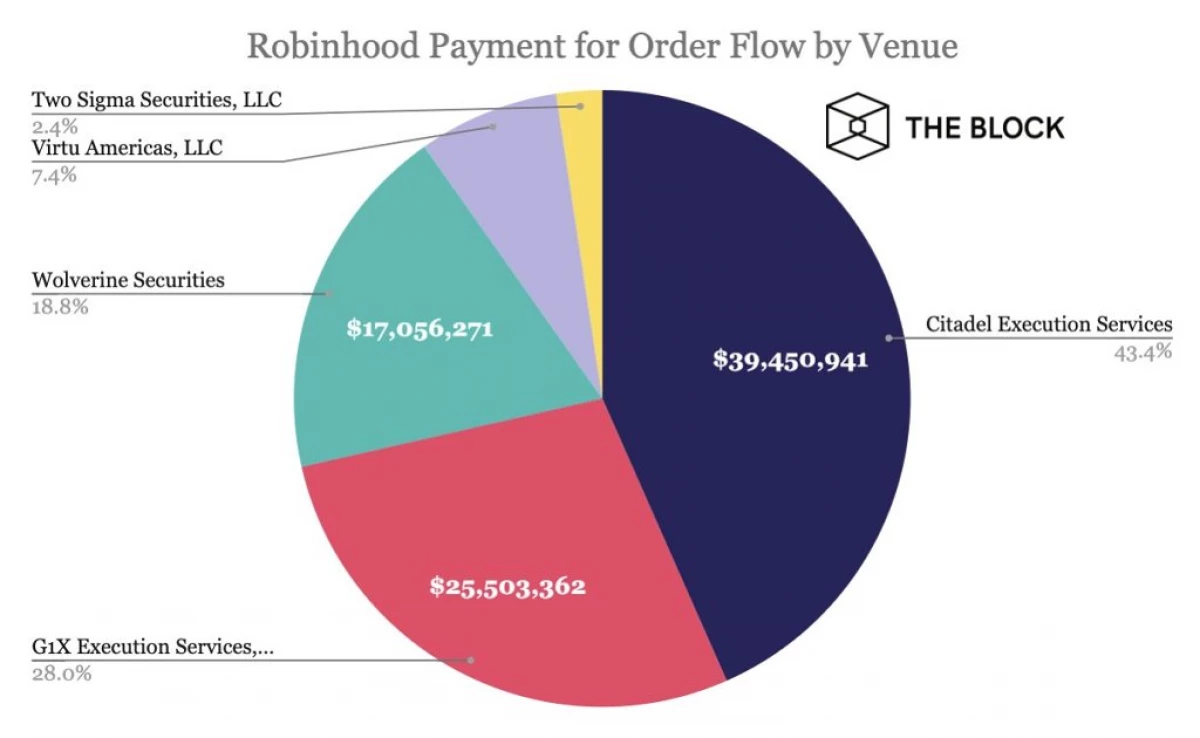

Robatori d'èxit

Com hem observat en un dels articles anteriors:

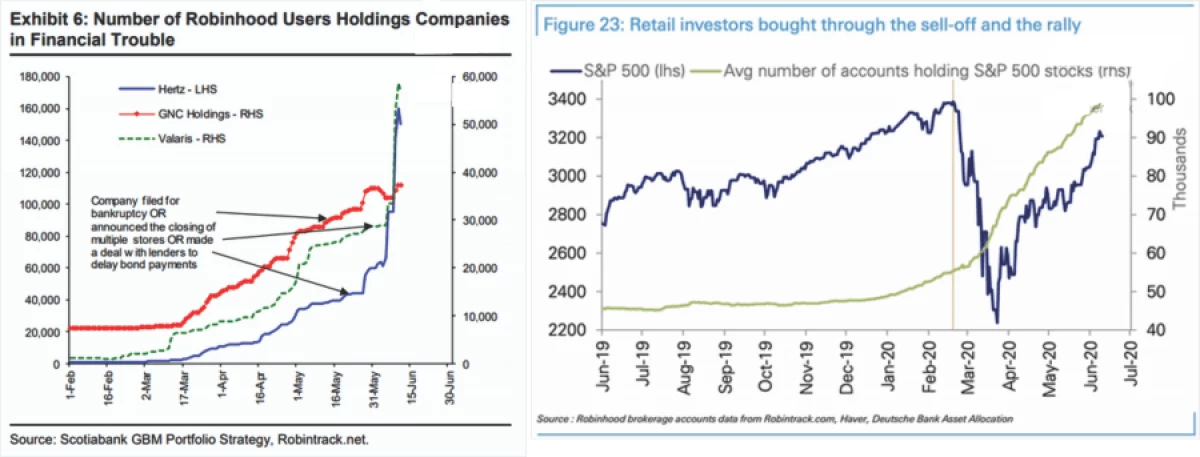

"El 2020, el nombre d'usuaris de la plataforma de comerç lliure de robinhood ha crescut més de tres milions i va superar els tretze milions. L'edat mitjana dels comerciants privats té 31 anys. Bloqueig i el col·lapse de març de la borsa va provocar milions de nous inversors a obrir comptes. Les persones parcialment són recolzades per persones que, en cas contrari, jugarien a jugar o van fer apostes esportives (que van resultar ser més inaccessibles) ", se celebra el Barron Setmanalment.

Com hem observat en aquest article, la plataforma de robinhood funciona per "Gràcies". És a dir:

"La ironia és que la robinació realment roba no és rica. Guanya, ordit als pobres. " La paràbola sobre formatge lliure no va néixer en un lloc buit; Aplicacions de processos de robinhood, i després ven aquestes dades sobre el posicionament dels inversors privats a grans fons de cobertura.

Com a resultat, els inversors institucionals són capaços de negociar directament contra el capital privat. (Si no fossin molt rendibles, els fons de cobertura no pagarien les dades milions). "

No és d'estranyar que fos per aquest motiu que la robinació ha pagat recentment 65 milions de dòlars de la Comissió de Valors i Exchange (SEC).

Vacunació i eleccions Spur "Bykov"

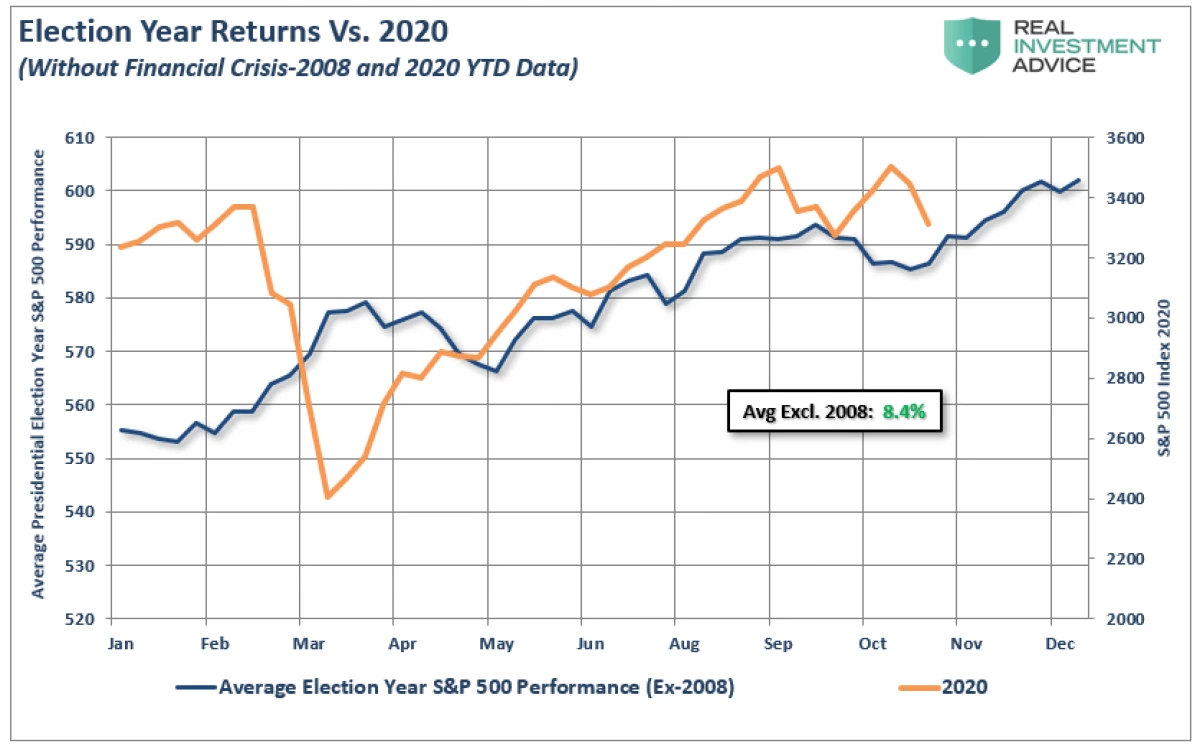

Quan els mercats es van recuperar de la caiguda de març, els inversors van prestar atenció a les perspectives per augmentar l'estimulació del pressupost i l'inici de la vacunació massiva. No obstant això, les decepcions repetides van conduir al fet que els anys tradicionalment febles del mercat es van passar a la tendència lateral. Com hem observat anteriorment:

"... els mercats continuen negociant d'acord amb l'escenari clàssic de l'any de les eleccions. Tot i que en les últimes setmanes, sens dubte estaven sota pressió, es va ordenar la disminució de la major part.

Mirant totes les eleccions anteriors des de 1960, es pot veure que l'augment mitjà anual és gairebé el 8,4% (excloent la crisi financera de 2008 i 2020). "

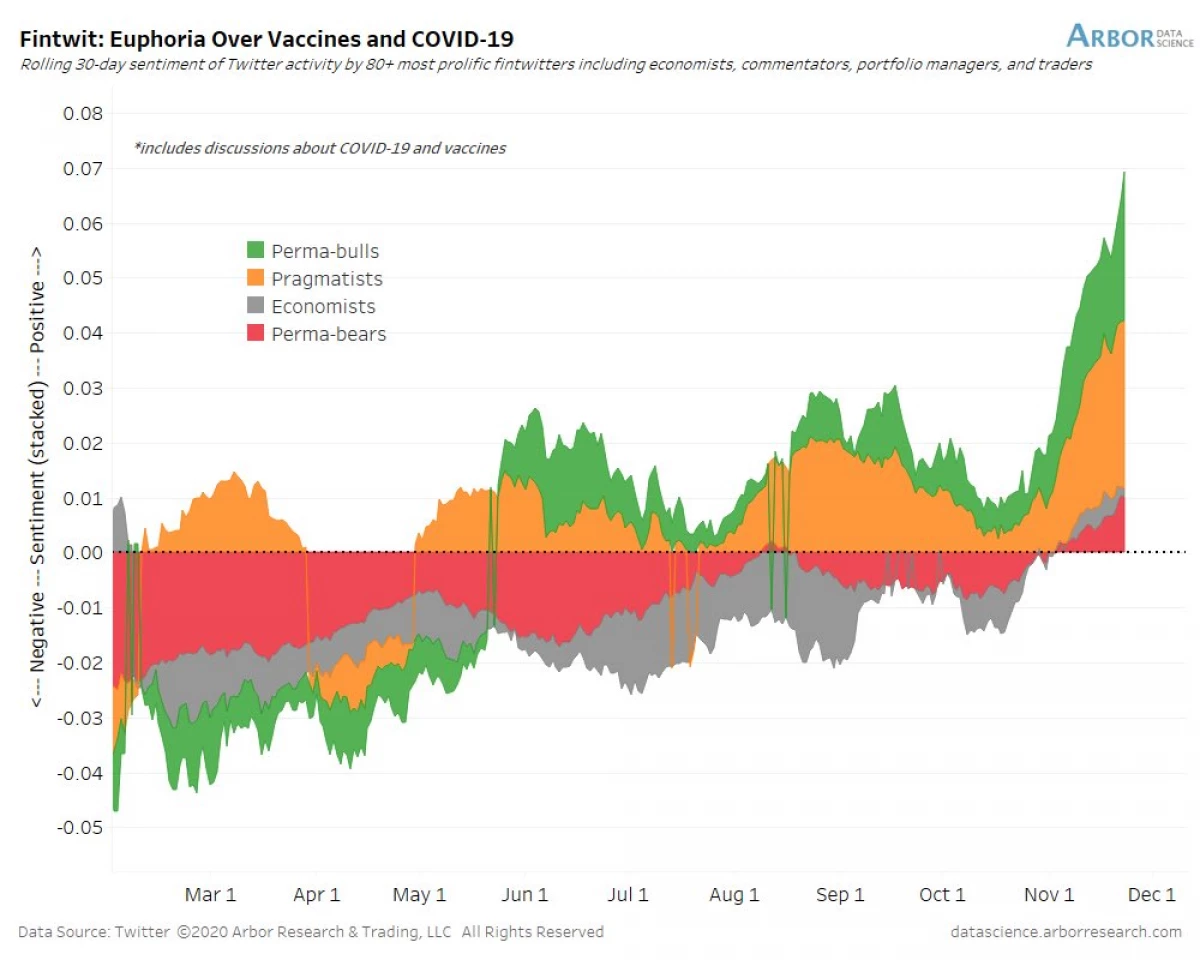

Des de la nostra publicació, el mercat va continuar creixent d'acord amb les expectatives i els màxims màxims actualitzats actualitzats. L'elecció de Joe Bayden i el subministrament de vacunes portat a l'entusiasme dels inversors a l'avantpassat. Com vam escriure anteriorment:

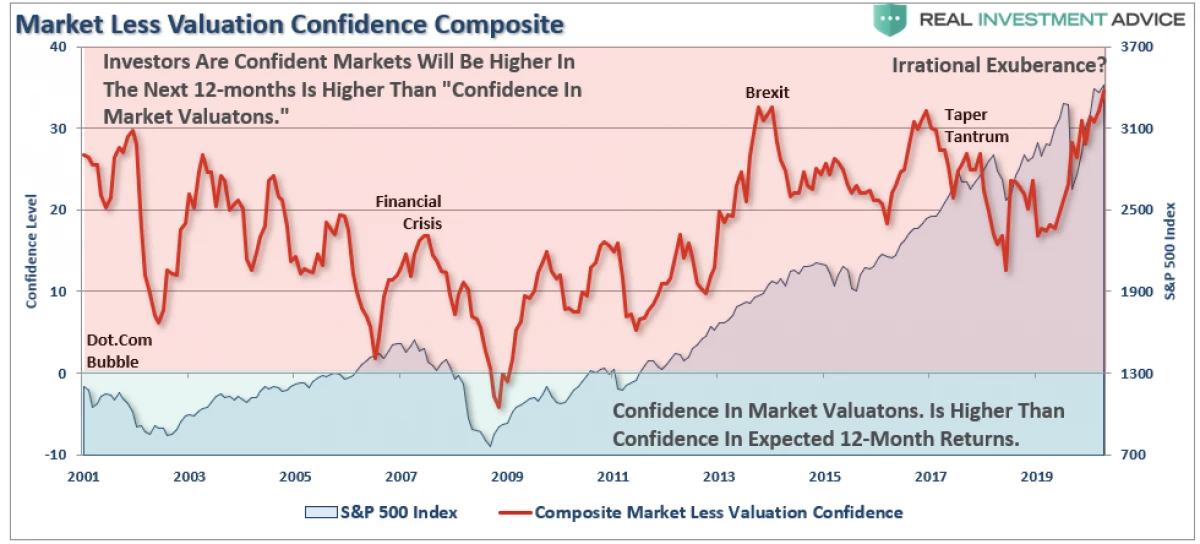

"Al diagrama següent, el valor acumulat dels indicadors de confiança dels jugadors institucionals i individuals, obtinguts de confiança en el retorn futur de la inversió. Quan l'indicador és positiu, la confiança és que en un any el mercat es negociarà als nivells elevats, que ara, superiors a la confiança en l'avaluació del mercat. Al mateix temps, el contrari és cert.

La conclusió clau és que els inversors consideren simultàniament el mercat i revaloritzen, i llest per al creixement addicional ".

El mateix fenomen va ser descrit per l'antic president de la Fed d'Alan Greenspan al discurs de desembre de 1996 sobre el tema "abundància irracional".

Signes de febre

Finalment, com a nou any de 2021 s'apropa, hi ha signes que els mercats van arribar a la fase "febre".

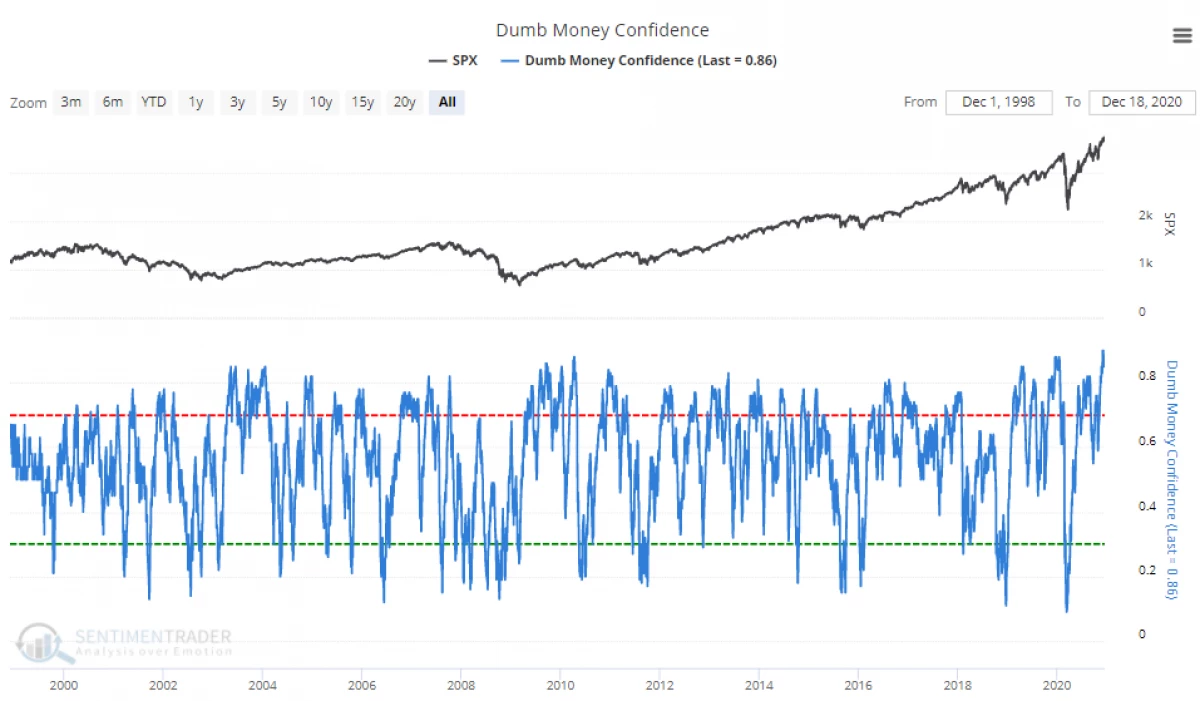

Ara els inversors individuals són més que mai confiats en el creixement futur.

Aquesta és "abundància" retardada gairebé tots:

"Heu de preguntar-vos quant es va mantenir" combustible al dipòsit ", considerant que fins i tot els àvids" óssos "són ara optimistes. En conseqüència, la pregunta es pot formular de la manera següent: "Si tot ja està al mercat, llavors qui comprarà?".

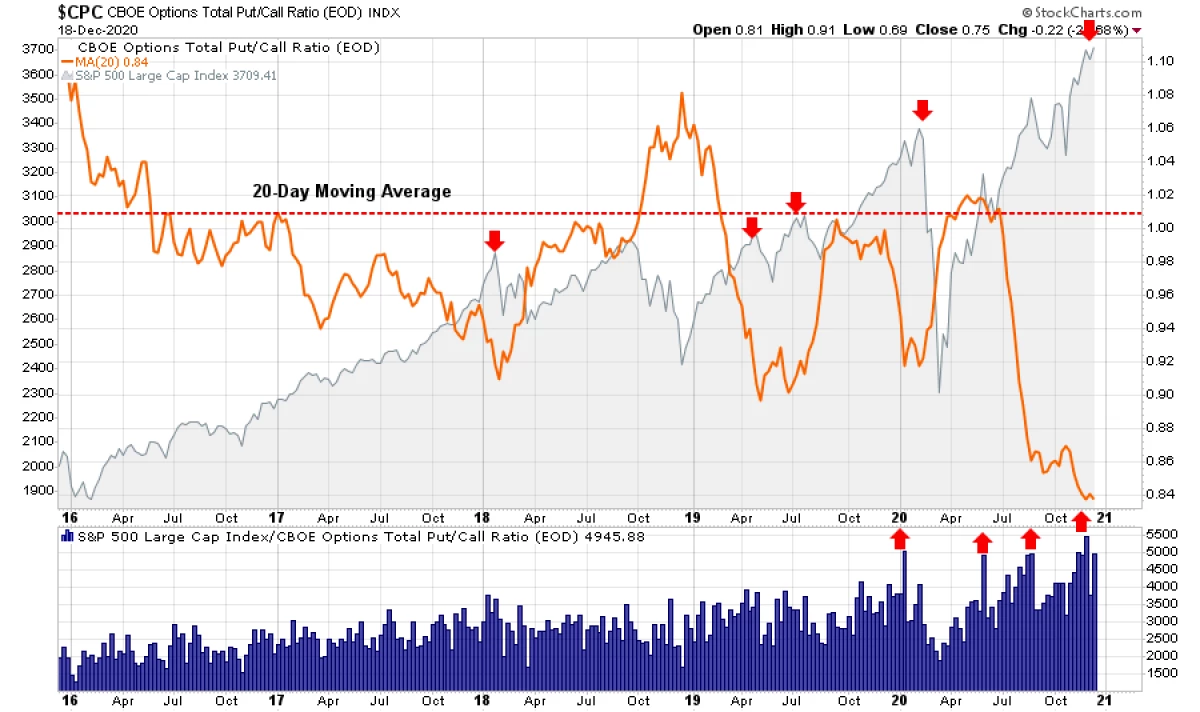

I això s'expressa no només en sentiments, sinó també en el posicionament especulatiu dels inversors. Actualment, el mercat d'opcions reflecteix la ferma fe dels comerciants en el fet que les accions no fallen.

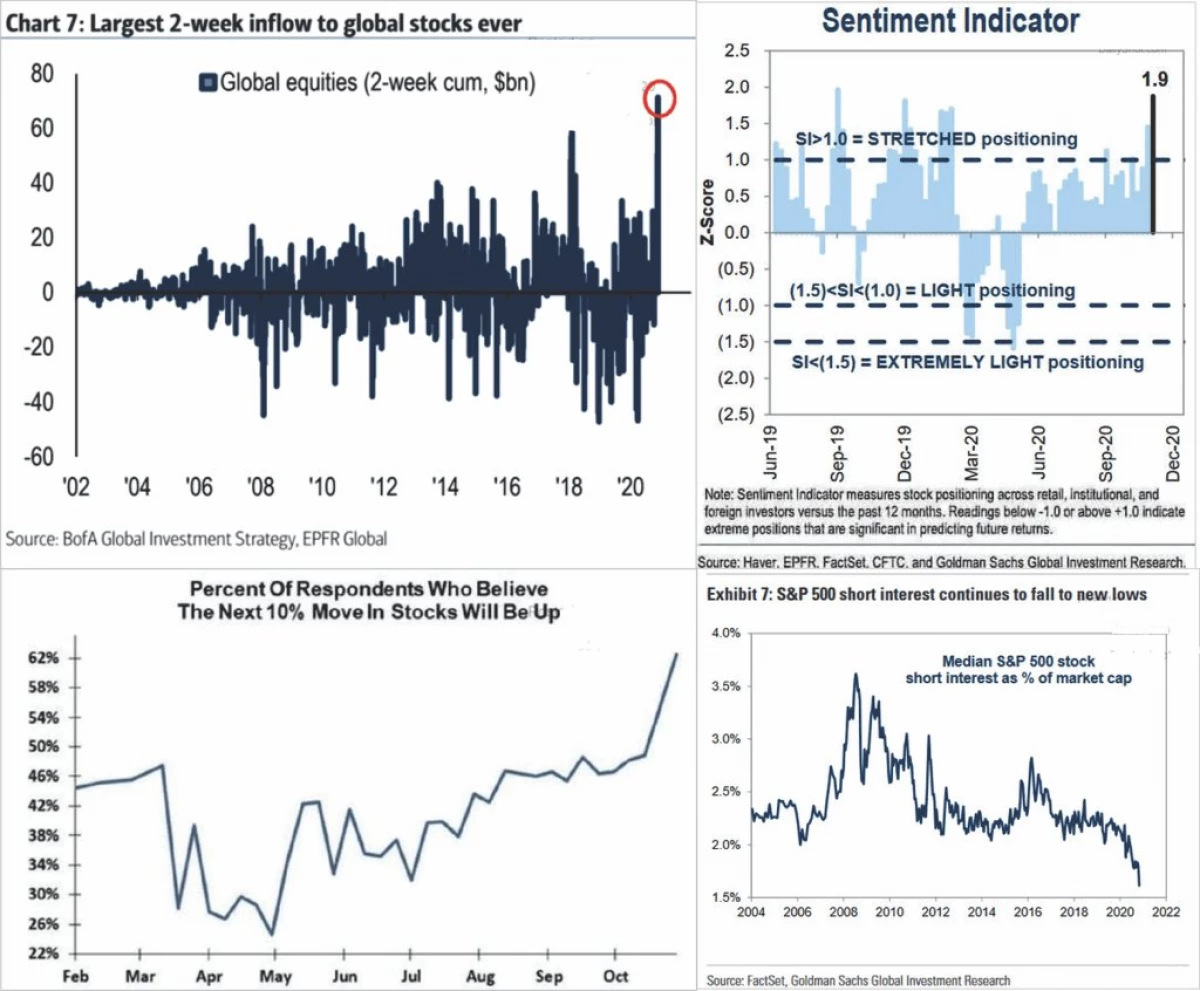

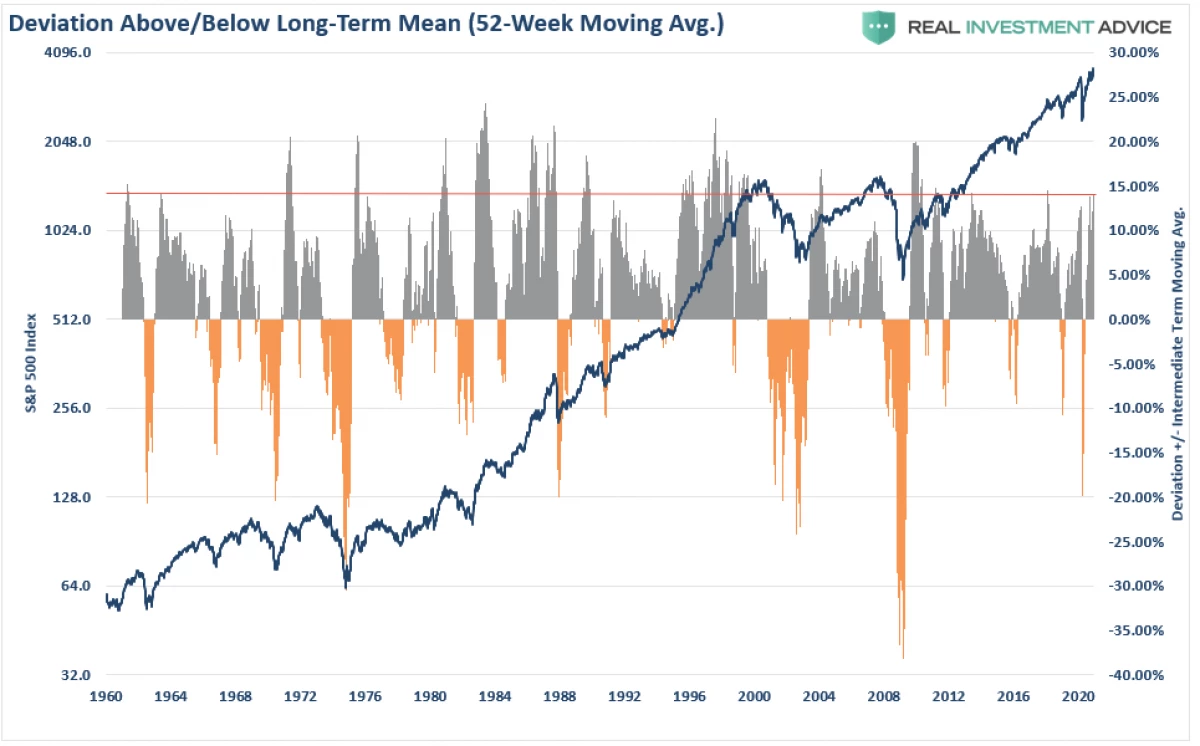

Aquesta confiança es manifesta en molts indicadors que mostren que els inversors compren paper "arriscat" amb una velocitat força ansiosa. Segons el diagrama de 4 panells següents, els inversors han invertit fons en els fons i confien en el futur, i les posicions curtes han desaparegut gairebé completament. (Els gràfics van proporcionar el dailyshot.)

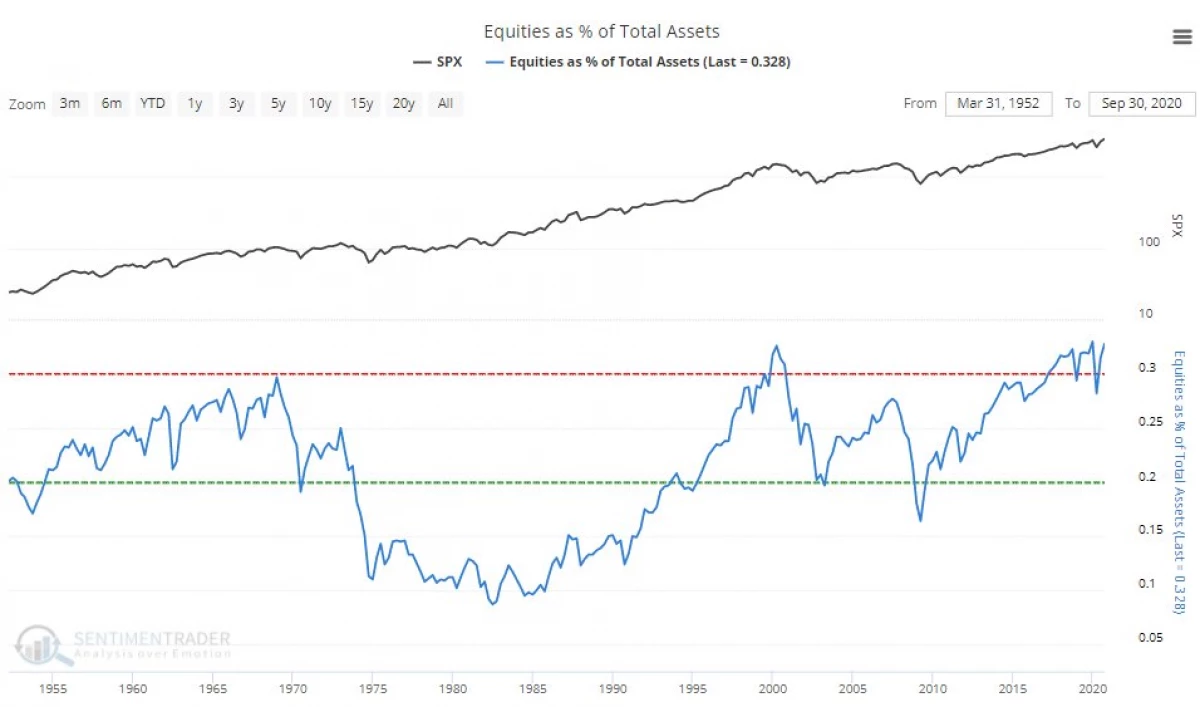

Com a resultat, la concentració de capital en accions va assolir els nivells de registre.

I tenint en compte la increïble escala de desviacions de mercat de les expectatives a llarg termini, és probable que els inversors tornin a decepcionar. I ni tan sols considerem una correlació a llarg termini amb les estimacions del mercat.

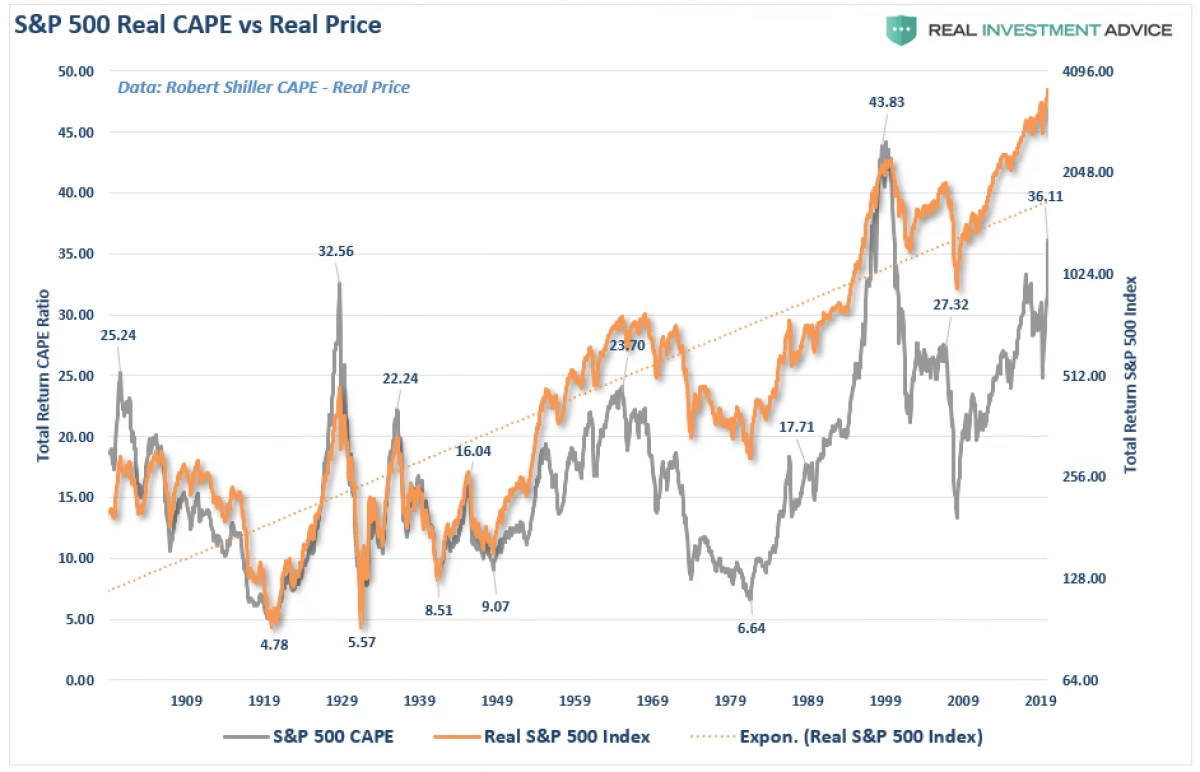

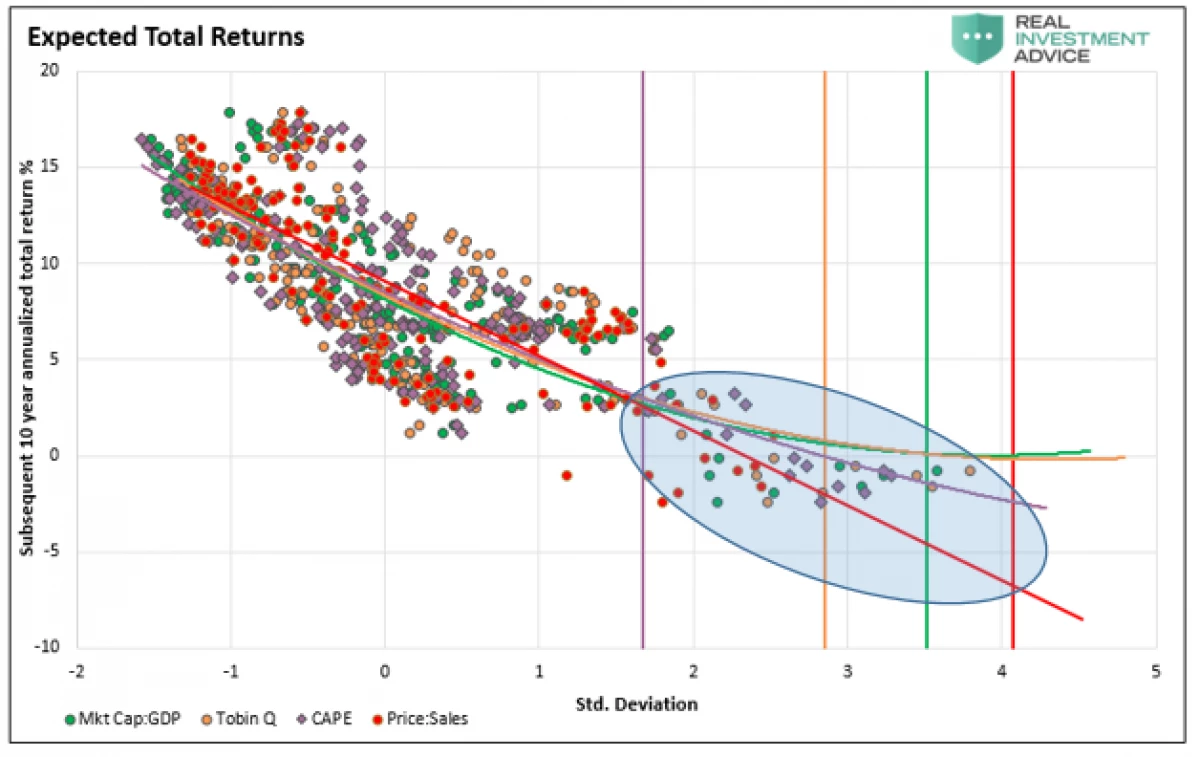

Com es va assenyalar en un dels nostres articles, la correlació més forta del valor de les accions i el retorn futur de la inversió es basa en les avaluacions.

Què ens espera el 2021?

Actualment, els analistes tenen pressa per determinar l'objectiu més alt per a S & P 500 per al proper any.

Seran correctes les seves previsions? Tot es reduirà a si el creixement econòmic pot i, finalment, la rendibilitat del sector empresarial pot recuperar-se amb un mercat excessiu. Les dues últimes vegades quan les estimacions del mercat es van arrossegar dels beneficis, el resultat no va ser el millor.

Passem paral·lels directes amb inversors que sobreestimen la borsa en condicions d'una economia feble (que genera ingressos corporatius).

L'indicador ens mostra que la "separació" dels mercats de l'economia condueix a la reversió. La correlació és més evident si mireu el mercat en el context de la relació dels beneficis corporatius al PIB. Quan es correlacioni el 90%, els inversors no han de descomptar aquestes desviacions.

Aquesta correlació no és inesperada, ja que els beneficis empresarials són una funció del creixement econòmic. De la mateixa manera, el seu contrapès no hauria de ser sorprès. I no només som només la capitalització del mercat en relació amb el PIB, sinó de totes les mesures d'avaluació alhora.

7 regles de comerç

Així, 2020 va resultar ser més saturat d'esdeveniments inesperats del que es podia assumir. I com a enfocament de 2021 enfocaments, serà raonable preparar-se per a un escenari similar. Això ajudarà a 7 regles:

1) Desfer-se dels actius no rendibles i del document rendible: sona simplement, però un inversor regular està inclinat a vendre accions que ja han portat beneficis, i mantenen menys llocs amb l'esperança de girar.

2) Comprar a Minima, vendre a Maxima: l'actiu car no ofereix valor especial. No justifiqueu el sobrepassat per a la inversió, ja que el benefici finalment patirà.

3) No esperis que aquesta vegada tot sigui diferent: una persona sempre està inclinada a esperar el millor. No obstant això, recordeu que, tot i que la història no es repeteix "paraula per paraula", els escenaris solen ser similars.

4) Sigui pacient i no tingueu pressa per invertir. No hi ha res al coll, assegut "en diners" fins que aparegui una bona oportunitat d'inversió. La paciència és una manera fantàstica de protegir-se dels problemes.

5) Apagueu el televisor. L'única cosa que aconseguiràs, seguint constantment els programes de televisió: es tracta d'un augment de la pressió arterial.

6) El risc no és igual a beneficis. Expressa possibles pèrdues en cas de fixació sense èxit. Un enfocament conservador augmentarà el capital a llarg termini amb un risc mínim.

7) No cediu a l'instint ràpid. Quan tothom està d'acord amb la direcció del mercat a causa d'un determinat conjunt de raons, val la pena una correcció a factors sense comptar. Aquesta tesi també és coherent amb els paràgrafs 2 i 4. comprar alguna cosa barat o vendre car, compres en vendes i vendre sobre les fases del creixement irreprimible.

Sumar

Els mercats van arribar als extrems en diverses direccions. El nivell de deute marginal va tornar als valors màxims, les existències es comercialitzen a la discogràfica Maxima, i el rendiment de la duplicació d'escombraries va baixar a les Minima, però els mitjans de comunicació continuen insistint que no hi ha motius de preocupació.

Per descomptat, això no hauria de ser sorprenent. Als cims del mercat, tothom resulta estar en un arnès.

"És probable que el principal problema de l'inversor (i fins i tot el seu pitjor enemic) sigui ell mateix", Benjamin Graham.

Ens porta a un nombre important de principis importants.

La inversió no és una competència

. Els guanyadors no esperen el premi, mentre que el càstig de la pèrdua serà molt greu. Mantenir les emocions sota control. Com a regla general, serà més rendible actuar contrari als teus "sentiments". Els llocs de la cartera a llarg termini només mereixen aquells actius que generen ingressos passius. Les estimacions del mercat (amb l'excepció dels seus estats extrems) no s'han de considerar com a factor de selecció per a una transacció. Els factors i l'economia fonamentals han de determinar les decisions d'inversió a llarg termini, mentre que "la cobdícia i la por" és responsable de curt termini. És important decidir quin tipus d'inversors tracten personalment. L'elecció del moment ideal per a la transacció és impossible. Però la gestió del risc és molt possible. Disciplina i paciència: la clau de l'èxit. L'absència d'aquestes qualitats afectarà negativament el capital. La notícia global només perjudica la inversió. Apagueu la televisió i cau cèl·lules nervioses. La inversió és similar a un joc de joc. En ambdós casos, només hi ha la probabilitat d'esdeveniments futurs basats en les estadístiques. És important saber quan val la pena "salvar", i quan continuarà tot. L'estratègia d'inversió universal no existeix. El truc és conèixer la diferència entre una mala estratègia d'inversió i una estratègia que no funciona només temporalment.

Cap lliçó 2020?

"Els esdeveniments inesperats es produeixen amb més freqüència del que es podia assumir".