La setmana passada, el mercat monetari dels Estats Units es va mantenir sense canvis significatius: tot està en el balanç. Des de la setmana a la setmana, la massa de diners en circulació està creixent, que històricament condueix a un augment de la inflació dels aliments, que es produeixi de manera neutra a membres de la Fed de la Fed. Però és bo parlar de la inflació quan no és: Així, segons el resultat de gener, els preus es van mantenir sense canvis significatius; Però, com canviarà la retòrica a la primavera, quan es deixarà un augment estacional de la demanda en una base baixa de 2020: la pregunta queda oberta.

Sobre aquesta i moltes altres coses en aquest article.

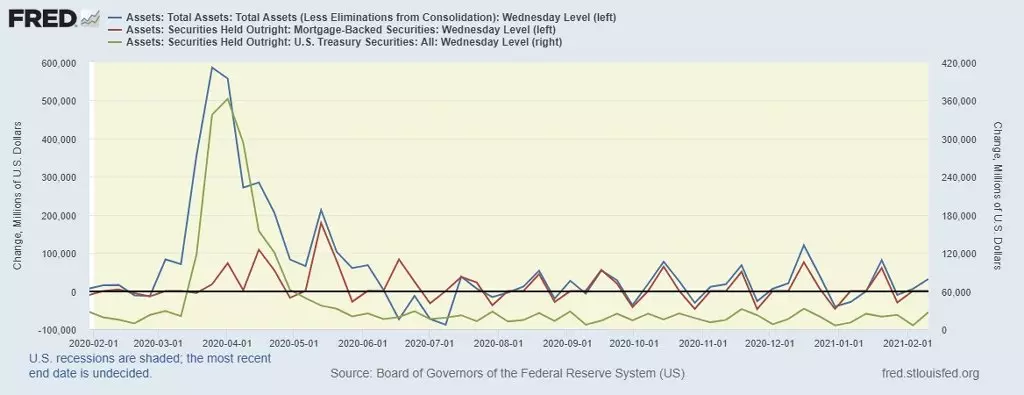

La balança de la Fed la setmana passada va créixer en 32.000 milions de dòlars: aquesta vegada el motiu del creixement va ser el rescat de Trezeris.

Línia blava - Balanç de la Fed de la setmana a la setmana.

Línia vermella: la dinàmica del saldo de valors proporcionats per la hipoteca.

Línia verda: el saldo dels bons del Tresor al compte de la Fed, també de la setmana a la setmana.

Com es pot veure, la setmana passada, els dos indicadors van créixer i van ser superiors a zero, però aquests processos són cíclics, i es pot esperar que redueixi els indicadors en el context del parell de setmanes.

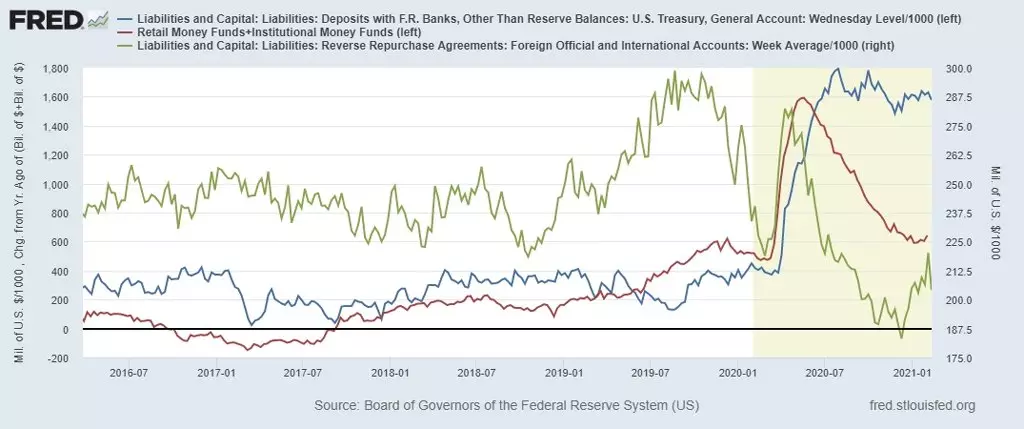

A continuació, girem als indicadors d'absorció (absorció) de liquiditat del dòlar.

Línia blava - Compte del Tresor dels EUA al FRB. A la setmana actual, la factura ha disminuït en 53.000 milions de dòlars. Aquest indicador es trasllada a l'ampli amb els seus màxims històrics, que permet signar un nou paquet, ja que part dels fons estan disponibles per a la seva distribució.

La línia vermella és inversions en fons d'inversió d'inversió en el mercat monetari. L'indicador està tractant de donar la volta, i això almenys significa que la sortida dels fons d'inversió del mercat monetari s'ha aturat.

Repo de línia verda per a no residents. La setmana passada, la xifra va disminuir bruscament, és a dir, la demanda del dòlar al mercat internacional ha disminuït, que posa pressió sobre el dòlar nord-americà.

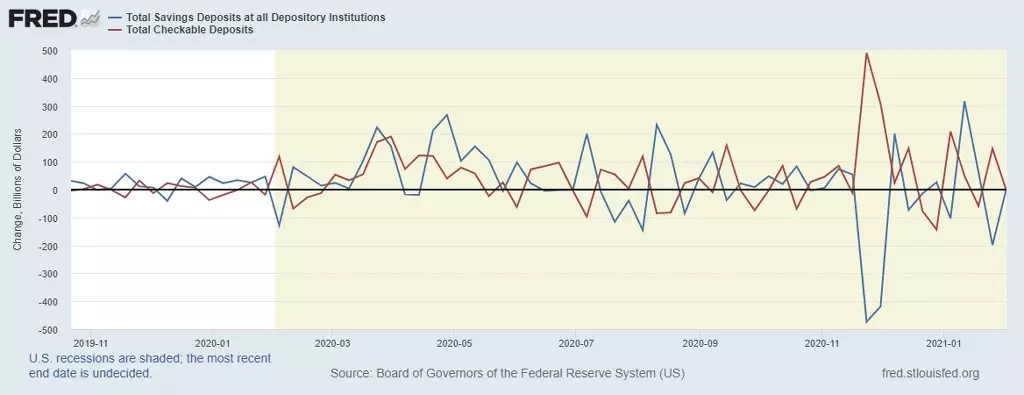

També la setmana passada hi va haver una visió general dels dipòsits a la demanda i dipòsits urgents.

La línia blava és la dinàmica dels dipòsits exponencials (estalvis) de la setmana a la setmana.

La línia vermella és la dinàmica del dipòsit de dipòsits (comptes de liquidació) de la setmana a la setmana.

Com podem veure, la setmana passada, els indicadors van coincidir en el punt zero, que no afecten en absolut els agregats monetaris M1 i M2.

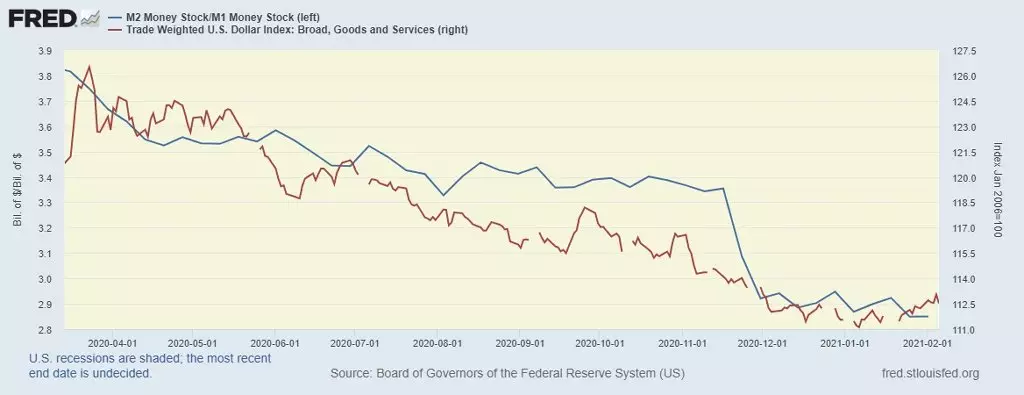

Com a resultat, el multiplicador de diners de la setmana es va mantenir plana en els seus mínims:

La línia blava és un multiplicador de diners; Veiem que l'indicador es manté en mínim.

La línia vermella és un índex de dòlar comercial i ponderat.

La setmana en aquesta zona va passar bastant inexpressivament.

El més interessant és: són els saldos en efectiu que circulen a les mans que continuen creixent, i això està clarament amenaçat pel creixement de la inflació de la demanda en el moment d'obrir l'economia.

A la taula següent - Il·lustració a aquest context:

La línia blava és la dinàmica anual de diners en circulació fora de la Tresoreria i el sistema de la Reserva Federal, és a dir, diners en efectiu.

Línia vermella: inflació alimentària, que ha estat local lleugerament lleugerament, però queda alt.

Durant la darrera dècada, s'observa el patró següent: com més diners en circulació, major de la inflació alimentària; Així, a la primavera, es pot esperar un nou preu de salt.

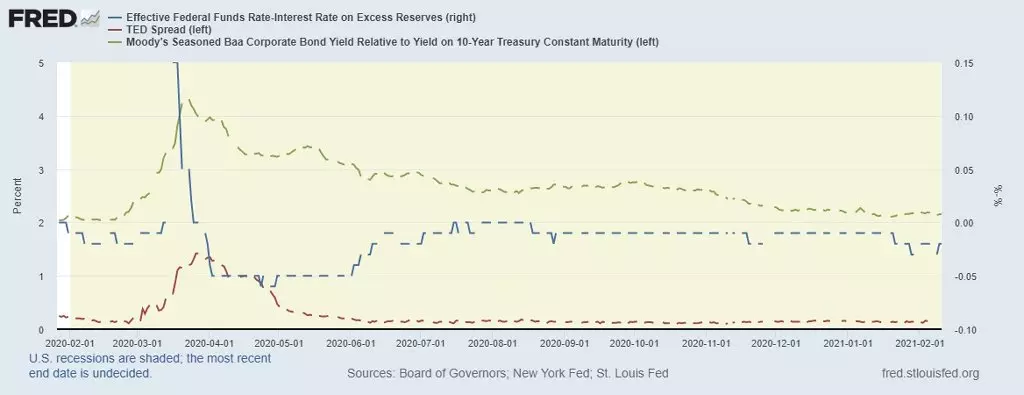

I ara, per tradició, girem a la revisió de les taxes diferencials:

La línia blava és la més important, al meu entendre, el diferencial en els preus del mercat: aquesta és la diferència entre la comptabilitat i les taxes de mercat; Aquesta voluntat, es compleix aquesta diferència, però a nivells inferiors.

La línia vermella és una propagació de TED, que reflecteix la demanda de liquiditat al mercat internacional de Londres (Libor). L'indicador fa intents de creixement, mentre que és molt modest.

La línia verda és la diferència entre la rendibilitat dels bons de 10 anys corporatius i els trezers corresponents; La situació en el mercat de deute corporatiu es manté estable.

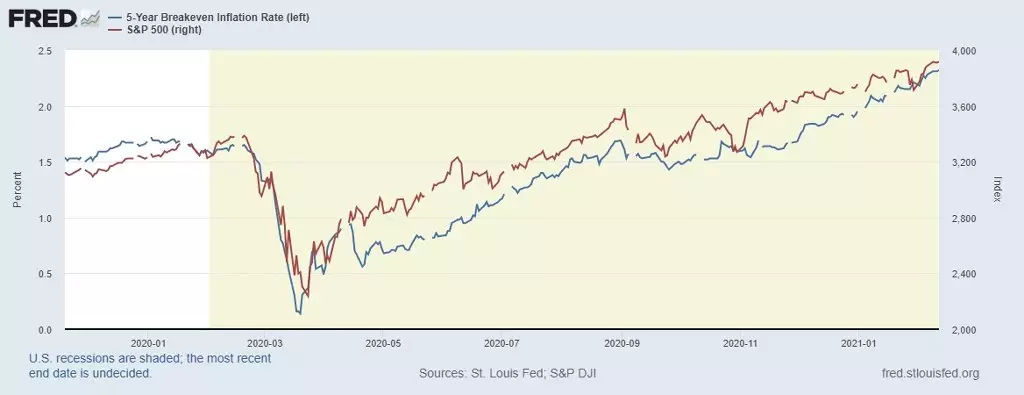

Completa l'anàlisi actual de la revisió de la inflació esperada i els seus altaveus aquesta setmana, així com la situació de l'índex S & P500:

La línia blava és la inflació esperada: veiem que l'indicador continua actualitzant els màxims. Al meu entendre, aquesta és una resposta a l'excés d'aprofundiment del mercat monetari;

Línia vermella: cites de mercat ample: el mercat de valors nord-americà està determinat íntegrament per les expectatives de reflexió. Tenint en compte la correlació d'aquests indicadors sobre la reversió de la borsa, no cal parlar.

conclusions

La conclusió principal: l'estat actual d'indicadors de liquiditat del dòlar assenyala la pressió monetària sobre el dòlar dels EUA durant tota la setmana.

També val la pena prestar atenció a les taxes de creixement de diners d'alt líquid, que, òbviament, donar suport a la inflació alimentària i, aparentment, crear problemes alimentats ja en l'any en curs, ja que, al meu entendre, la inflació de la demanda després de retirar Lokdanov començarà accelerar.

En general: fins ara les tendències del mercat monetari continuaran, els mercats financers continuaran creixent, en relació amb la qual, segueixen amb cura la retòrica dels membres de la Fed. Si s'accepta el tercer paquet d'ajuda de l'administració de Biden, els mercats aniran més enllà del creixement, dopatge d'estil al fracàs.

Llegiu articles originals sobre: Investing.com