Oštro prskanje volatilnosti državnih obveznica Sjedinjenih Država, koje su se dogodile prošle sedmice, suspezirali. Tržište pokušava prikupiti svoje misli i vratiti se u prethodnu državu, ali postoje prepreke. U narednim danima i sedmicama, tržište će dobrovoljno čekati daljnje akcione planove centralnih banaka, fluktuirajući između rizičnih raspoloženja i profitabilnosti obveznica (stvarna i nominalna).

Kućna trgovina Tema: Nervni nadzor nakon povrede sa "Trezeris"

Izraz "ozljeda s Trezeris" uzima se iz zaglavlja današnjeg poziva na poziv na podcast Saxo. U njemu smo razgovarali o tome gdje tržište traži novi katalizator nakon šoka zbog skoka u prinosu državnih obveznica Sjedinjenih Država (iako ovaj skok i tih bez daljnjeg manifestacija tržišne disfunkcije). Tržišta se pokušavaju vratiti tamo gdje su bili prije događaja prošle sedmice, ali sumnjam da je to u potpunosti moguće bez čvrstih prognoza fiskalne i monetarne politike, posebno od Fed.

Mogu se profitativno rasti, ali mirno, bez udaranja rizika raspoloženja? Da li je moguće na trenutnim nivoima? Teško je reći, ali do sada je kretanje tržišta sporo, ne želi podnijeti signale, iako je član Vijeća L. Brainard primijetio najnovije promjene na tržištu Trezeris: "Pažljivo pratim događaje u Tržište ... Moja pažnja privukla je neki pokreti prošle sedmice i njihovu brzinu. "

Na Bloombergu je objavljen članak gdje se razmatra tržište zapletene "misterije tržišta 21-biliona Trezeris", uzimajući u obzir njihovu ključnu ulogu u globalnoj situaciji. Glavno pitanje je želja i sposobnost američkih banaka da zadrže velike količine rezisterskih dokumenata. U drugoj polovini godine, a potom će postati posebno pritiskanje, jer je volumen emisije obveznica mnogo veći od trenutnog tempa njihove kupovine Fed. Ne biste trebali zaboraviti da je neposredni razlog za jesen "Trezeris" prošle sedmice male potražnje na sedmogodišnjoj aukciji. Drugo je pitanje da li će se Fed vratiti u kapitalne potrebe, privremeno snimljene prošle godine radi spašavanja financijskog sistema iz haosa. Termin uklanjanja ističe krajem ovog mjeseca, a demokratski senatori Warren i Brown već su napisali žalbu Fed i drugim institucijama koji traže da ga ne produžuju. Ovo pitanje mora biti riješeno, inače su novi haotični događaji neizbježni, a slijede je ili tehničko rješenje ili hranile mjere za uklanjanje svih prepreka fiskalnim politikama, osim inflacije (to je provedba "moderne monetarne teorije" i dominacije fiskalna tema). Već sljedeće sedmice naći ćemo novi test - aukcije za 10- i 30-godišnje blagajne.

S obzirom na gore opisano i činjenica da prinos 10-godišnjih radova na neko vrijeme premašio je 1,50%, mora se pretpostaviti da će tržišta nergivno tresnuti, čekajući da li se problem vraća prije nego što se problem vrati prije nego što se problem vrati prije nego što se problem vrati prije nego što se problem vrati prije nego što se problem vrati prije nego što se problem vrati prije nego što se problem vrati prije nego što se problem vrati prije nego što se problem vrati prije nego što se problem vrati prije nego što se problem vrati prije nego što se problem vrati prije nego što se problem vrati prije nego što se problem vrati prije nego što se problem vrati prije nego što se problem vrati prije nego što se problem vrati prije nego što se problem vrati prije nego što se problem vrati prije nego što se problem vrati prije nego što se problem vrati prije nego što se problem vrati prije nego što se problem vrati prije nego što se problem vrati prije nego što se problem vrati prije nego što se problem vrati prije nego što se problem vrati prije nego što se problem vrati, ili Ipak, prinos će moći tiho rasti, a da ne slanjem rizične imovine u čepovi. Potonje je možda moguće samo uz održivi rast očekivanja inflacije koja prelazi rast prinosa dugih obveznica - odnosno s padom stvarnih prinosa. Čekanje može biti vrlo napeto. Možda je situacija sada dosegla prekretnu točku, nošenjem tržišta imovine značajne bilateralne volatilnosti. Navijači smanjenja USD neće povrijediti da čekaju dok ne postane jasno da Fed povećava svoj utjecaj na tržište blagajne i / ili da stvarni prinosi u Sjedinjenim Državama padaju brže nego u ostatku svijeta.

Druga današnja vijest: Prema izvorima Bloomberga u ECB-u, Banka ne vidi hitnu potrebu za smanjenjem povratka, uprkos izjavama nekih svojih predstavnika na njihovom nezadovoljstvu. Euro na ovoj vijesti malo je podigao, a državne obligre zemalja EU bile su prilično strme prodaje. Prinos 10-godišnjih obveznica Njemačke porastao je za 2 osnovne bodove; Međutim, i dalje ostaje ispod -30 B.P., a u petak, prije nastupa I. Shnabel, stigao je do -20 BP.

Što se tiče kilograma Sterlinga, danas će ministar finansija Velike Britanije SunAk izvesti proljetni izvještaj o budžetu. Mnogo informacija je već procurilo, a čini se da će njegova glavna tema biti maksimalna podrška stanovništva i radnih mjesta, te o zatezanju (povećanje poreza na poslovanje itd.) Osigurava se osim dugoročne perspektive.

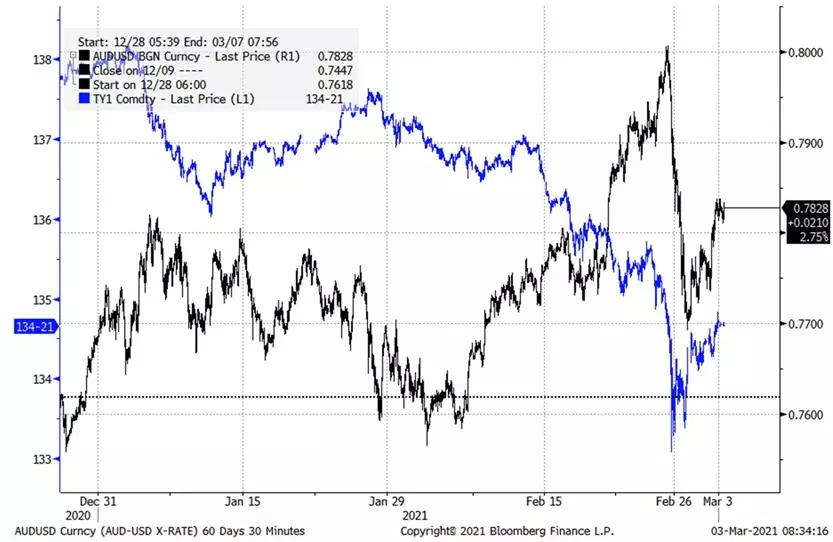

Grafikon: Audusd i trezor američke obveznice

Sa grafikona se vidi da Aususdov samouvjereni skup već dugo nije naštetio rast prinosa američkih vladinih i drugih zemalja (plavo pokazuje opadanje cene 10-godišnjeg "Trezeris") . Međutim, isti izbijanje nestabilnosti američkih vrijednosnih papira dogodilo se prošlog četvrtka, posebno jak u smislu od 2 do 7 godina. Kao rezultat toga, započelo je sve, počelo je masovno uvršteno, što snažno udarajući takve parove kao Audusd - kao ni na koji način, australijski dolar bio je jedan od najbrže rastućih sirovina. Od ove točke, Audusd i Futures u Trezerisu ušli su u pozitivnu korelaciju. Povratak na njegovo odsustvo moguće je samo ako prinosi u Sjedinjenim Državama moći će polako rasti, bez da izazivaju nove nesreće. Audusd Par za neutralizaciju prodaje treba biti zatvoren iznad 0.7900, a za povratak na smanjenje - pad ispod 0.7700.

Izvor: Bloomberg.

Predstojeći ključni događaji ekonomskog kalendara (vrijeme svih događaja označava Greenwich):

- 13:15 - Izvještaj ADP o promjeni nivoa zaposlenosti u Sjedinjenim Državama u februaru

- 15:00 - Indeks poslovnog optimizma (ISM) u američkom sistemu za februar

- 15:10 - Govor L. de Gyindos iz ECB-a

- 15:30 - Sedmični izveštaj Ministarstva energetike SAD-a na rezervama nafte i naftnih derivata u zemlji

- 16:00 - Nastup S. Tenreiro iz Banke Engleske na negativnim kamatnim stopama

- 17:00 - Govor R. Bostika iz FED-a (glasački član FOMC)

- 18:00 - Govor Ch. Evans iz FED-a (glasački član FOMC)

- 19:00 - Sažetak SAD-a Fed komentara na trenutnu ekonomsku situaciju u okruzima

- 19:30 - Govor I. Shnabel iz ECB-a

- 20:15 - Govor šefa Novog Zelanda Rezervne banke A. Orra

- 00:30 - Izvještaj o trgovini Australijom za januar

- 03:25 - Govor J. Kernsa iz Australijske rezervne banke

John Hardy, glavni monetarni strateg Saxo banke

Pročitajte originalne članke o: Investing.com