Danone (PA: Dano) hesabatı ərəfəsində (19 fevral tarixinə təyin edildi), Fransız Qrupunun əsas səhmdarı, Amerika İnvestisiya Fondu (NYSE: Apam) şirkətin problemlərinə işarə etdi və yenidən baxılmasını istədi kurs. İnvestiv Danone Direktorlar, Emmanuel Faber-in sədrinin və baş icraçı direktorunun vəzifədən azad edilməsini, müdafiə etdiyi qrupun yenidən qurulmasını dayandırmaq və gəlirsiz markaların 15% -i olan səmərəsiz markalar satmaq üçün çağırdı. Fond, öz məlumatlarına görə, təxminən 3 faiz iştirak edən üçüncü ən böyük Danone səhmdarıdır.

Artisan tərəfdaşlarının fikrincə, Danone yenilik mədəniyyətini itirdi, bu reklam xərclərini azaltdı, yəni "markalarında kifayət qədər vəsait qoymur" və bazar payını itirir.

Risklər və problemlər

Danone, 1919-cu ildə Barselonada, İkinci Dünya Müharibəsi zamanı qurulan New Yorka köçdü və 1954-cü ildən bəri onun qərargahı Fransada yerləşir. Təxminən eyni zamanda şirkət gəldi və bazara yeni bir məhsul - meyvə doldurma ilə qatıq gətirdi. 1990-cı illərin əvvəllərində şirkət çox sayda müxtəlif marka ilə (NYSE: PG) ilə bir nəhəngə çevrildi. Danone, pendir, pivə, mineral su, körpə qidası, şampan, makaron, peçenye, peçenye, tostlar, müxtəlif ağrılı məhsullar və daha çox şey istehsal etdi.

Mövqeyini o qədər gücləndirdi ki, rəqibini, nestle, lakin sövdələşmə baş tutmadı. İndi şirkət 120-dən çox ölkədə satılan süd məhsulları, ixtisaslaşdırılmış körpə qidası və içməli su istehsalı ilə məşğuldur. Onun işçiləri 55 ölkədə 100 min insanı aşır.

Bu şirkətin əsas riskləri, satış artımının proqnozlara uyğun olmamasıdır (laktik turşu məhsullarının satışını artıra bilməməsi), Çin bazarının keçən il yüksək baza fonunda böyüməsini yavaşlatmaq mümkündür və göstəricilər İnkişaf etməkdə olan bazarlarda gözləntilərdən daha pis ola bilər. Yüksək yüksək qolu bir şirkəti EBITDA-nın azalmasına qarşı həssas edir. Bundan əlavə, pandemiyanın yaranan məhdudiyyətlərin qorunması şişelenmiş suyun (kafelərin və restoranların bağlanması) satışına mənfi təsir göstərə bilər.

İndi şirkət dəyişən bazar ehtiyaclarına uyğunlaşma strategiyasını nəzərdən keçirir, buna görə 2021 keçid ola bilər. Danone, yeni bölgələri inkişaf etdirir, məhsul xəttini düzəldir, ancaq bu müddət kifayət qədər yavaş, investorların daha sürətli dərəcələri görmək istəyir (şirkət artıq potensial namizədlər üçün Bitki zülal kokteyllərinin markası və markası Çin südü şirkəti Yakult 470 milyon avro üçün. Anti-böhran tədbirləri arasında, portfelini rasionallaşdırmaq üçün markaların, skus və aktivlərin tam strateji təhlilidir, bu da onun məqalələrinin 30% -ni təşkil etmək deməkdir. Planlar - ən böyük markaların satış həcmini iki dəfə artırır.

Gülərüzlü

Əsas təşkilati və idarəetmə dəyişiklikləri Cecilian Cecilis Cecilis və Francisco Camacho (Danone-da 40 yaşlı təcrübəsi olan rəhbərlər) yola düşməsi ilə əlaqədardır. Yerli səviyyədə qərar qəbul etmək üçün makro -roponal ümumi direktorların (Danone International 80% satış və Danone Şimali Amerika 20% Satış) təyin edilməsi.

Proqnozlarımızın fikrincə, malların tənzimlənən portfeli Covid-19-nın ikinci dalğasının partlamasına nisbətən davamlı olmalıdır. Bu əvvəlcədən:

1) Xərclərin və portfelin optimallaşdırılmasının potensial azaldılması ilə bağlı səmərəliliyi və xərclərə nəzarətin yaxşılaşdırılması üçün tədbirlərin tətbiqi.

2) Elektron satış kanallarının aktiv inkişafı və uğurlu yenilik.

3) Şirkətin satış artımının ardıcıl olaraq yaxşılaşmasına davam edəcəyi gözlənilir. Danone, 3-5% -ə qədər gəlirli satış üçün orta müddətli hədəfləri qoyur (bəzi markalar - ipək, bu qədər ləzzətli, üfüq, actimel və alpro iki rəqəmli dərəcədə artır).

4) Danone, istehlakçıları yeni, daha bahalı tərəvəz məhsulları məhsullarını sınamaq və bu məhsulların satışının artmasına təşviq etmək üçün südçülük işindəki yeniliklərin sayını artırdı və bu məhsulların satışının artması artmağa başlayır.

Ən yaxın rəqib

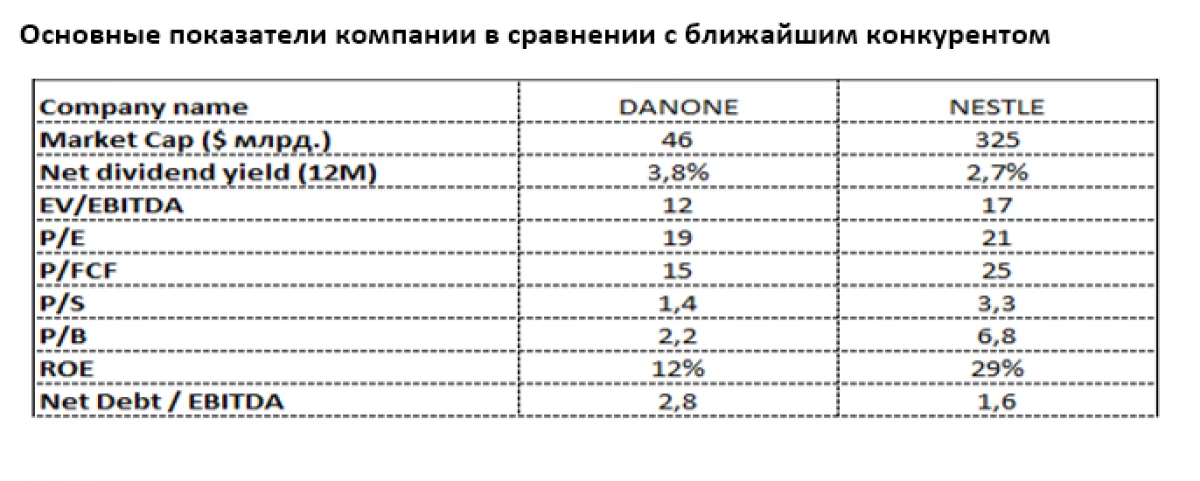

Danone şirkəti tərəfindən ən yaxın olan ən yaxın olan, Süd sənayesində güclü bir varlığı olan İsveçrə Qida Nəhəng Nestle (altı: NESN), lakin daha çox şaxələndirmə ilə. Premium süd məhsulları üçün perspektivlər, yerin zəngin əhalisinin məhsulların keyfiyyətinə, xüsusən də uşaqların keyfiyyətinə görə cəlbedici olaraq qalır.

İndi Nestle, Danone dividentlərinin daha böyük məhsuldarlığına baxmayaraq, bazar tərəfindən daha səxavətlə bəyənilir (Avropa Nestle-dən 2.7% -ə qarşı Avro-da 3,8%). Nestle-dən əhəmiyyətli bir danon geriliyi xüsusilə P / B (2.2 ilə müqayisədə 6,8), p / s (3.3 qarşı 1.3) və p / fcf (15 qarşı) baxımından xüsusilə tələffüz olunur. Nestle-dan daha böyük borc yükünə baxmayaraq, Danone'nin xalis vəzifəsi orta x2.8 EBITDA olaraq qalır. Nisbətən aşağı roe (29% Nestle qarşı 12%), Danone məhsuldarlığını yaxşılaşdıran potensialını qısa müddətdə idarəetmə prioriteti olan məhsuldarlığını göstərir.

Evgeny Shatov, "Borselle" tərəfdaşı

Orijinal məqalələri oxuyun: Investing.com