"İnanıram ki, səhmləri satan və eyni səhmləri geri qaytarmaq üçün daha uyğun vaxt gözləyənlər nadir hallarda məqsədlərinə çatırlar. Ümumiyyətlə, enişin əslində "(c) phillip balıqçı göründüyündən daha çox olacağını gözləyirlər

Bu yazıda, JPMorgan Chase & CO (NYSE: JPM) 4-cü rübü üçün bir hesabatı sökmək istəyirəm, bazar qiymətini və investisiya üçün cəlbediciliyini qiymətləndirin.

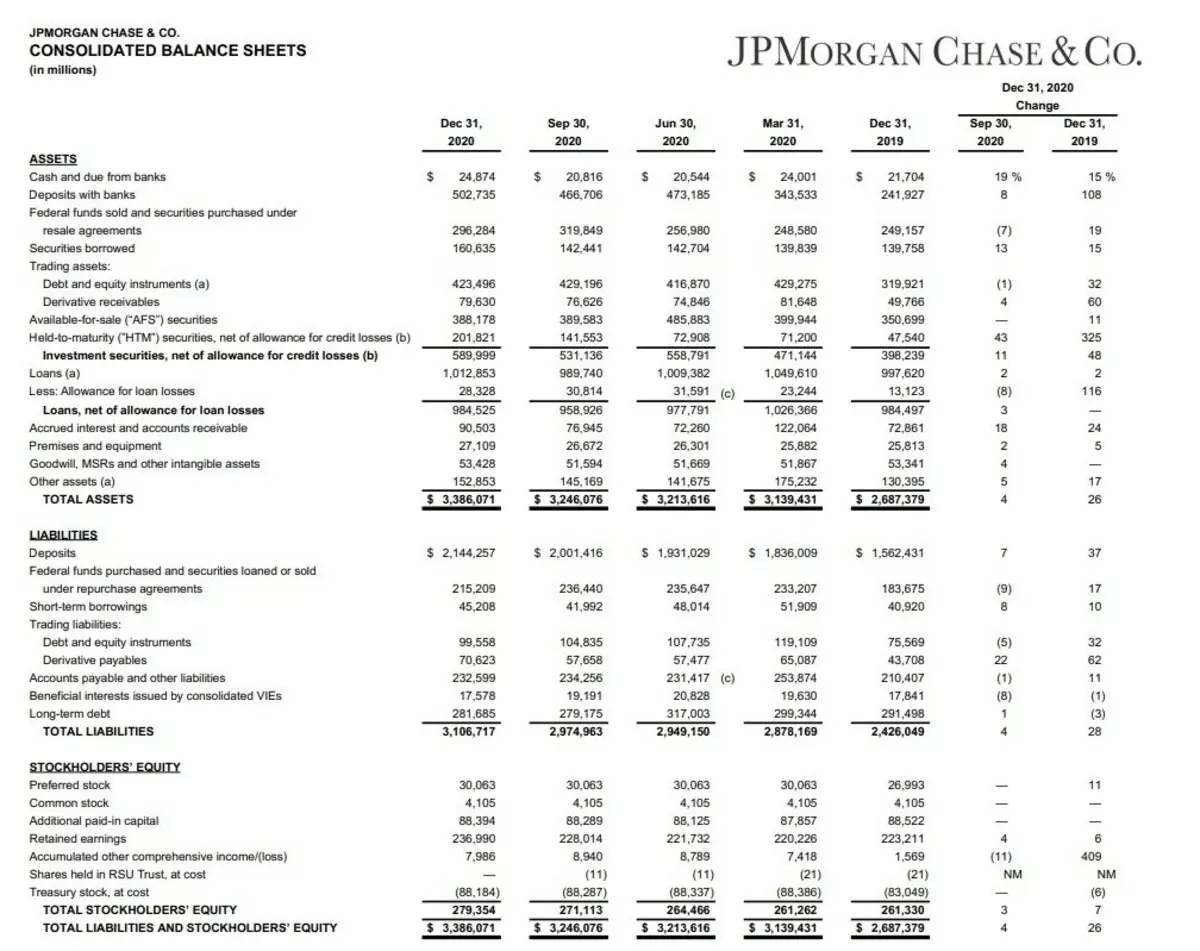

Nağd fond (nağd pul) dekabrın 2019-cu ildən 15% artdı və banklarda saxlanılan pul (banklar olan əmanətlər) 108% artmışdır. Beləliklə, 2020-ci ilin sonundakı şirkətdə 527 milyard dollardan çox pul vəsaiti var. Əla nəticə.

Buna görə, yeri gəlmişkən, şirkətin xalis borcu mənfi zonaya getdi. Yəni belə bir ehtiyatla şirkət istənilən vaxt borclarını ödəyə bilər.

Ayrıca, şirkət kreditlər, kreditlər və ipotekalar üzrə itkilər, kredit və kredit itkisi üçün müavinət üçün ehtiyatlar artmışdır.

Şirkətin ümumi aktivləri 26% artdı.

Öhdəliklər (öhdəliklər) xətlərində depozitlərin (əmanətlərin) böyüməsini görə bilərik.

Şirkət müştəri yataqlarının böyüməsini 37% artırır.

Qısamüddətli borcun axtarışı (qısamüddətli borclar) 17%.

Lakin uzun müddətli borc (uzunmüddətli borc) il üçün şirkətin 3% azaldı.

Bu cür hərəkətlər, nizamnamə kapitalının 7% artması səbəbindən şirkətin cəlbediciliyinin artmasına səbəb oldu (tootal fond sahibləri kapitalı).

İndi gəlir hesabatına baxaq.

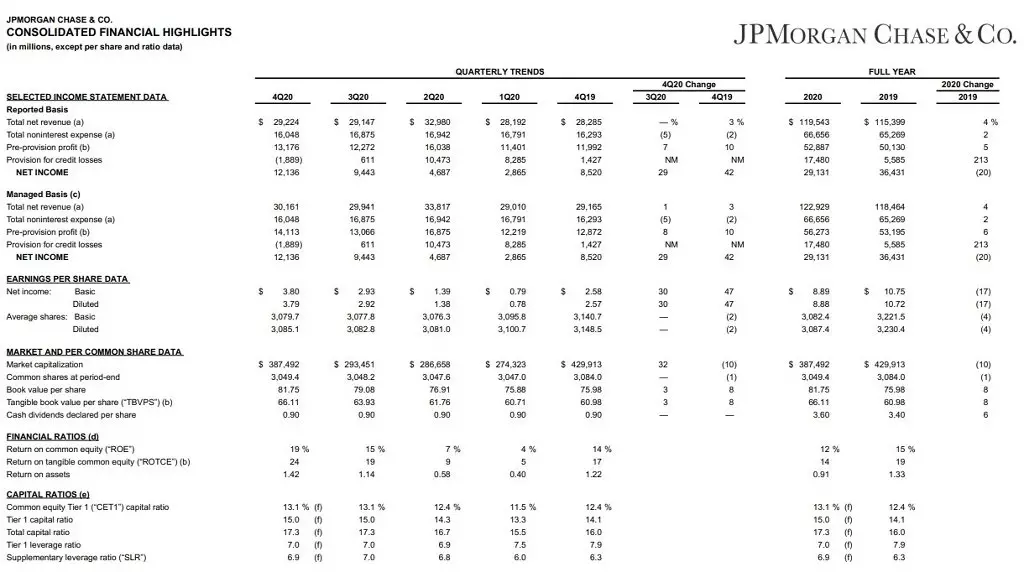

Əsas hesabata baxsanız (bildirilmişdir), şirkətin gəlirlərinin 4% (ümumi gəlir gəliri) və əməliyyat xərcləri (cəmi (pa) qeyri-hesablı xərclər) yalnız 2% artmışdır. Gəlirləri artırmağa və itkilərin ehtiyatlarını artırmağa (kredit itkisi üçün) artımını nə etdi.

Yeri gəlmişkən, bu, ehtiyatların böyüməsi və xalis gəlirin (xalis gəlir) 20% azaldı. (Əlbəttə ki, bir səhm başına mənfəət azaldı və özünə mənfəət var.)

Eyni zamanda, şirkət onun əməliyyat fəaliyyətində ciddi nəticələr hiss etməyib. Bu hesabatı bir az arzulayırsınızsa, onda bir pay başına kitab dəyəri kimi belə bir göstərici görə bilərik. "Tanıtımın balans dəyəri" kimi tərcümə olunur. Və burada şirkət bir payın kitab dəyərinin 81,75 dollar olduğunu bəyan edir.

Hazırda bir payın həqiqi dəyəri - 135 dollar. Hələ bu barədə bir az daha danışırıq. Bu çox vacib bir göstəricidir.

Və növbəti yarpağa baxacağıq.

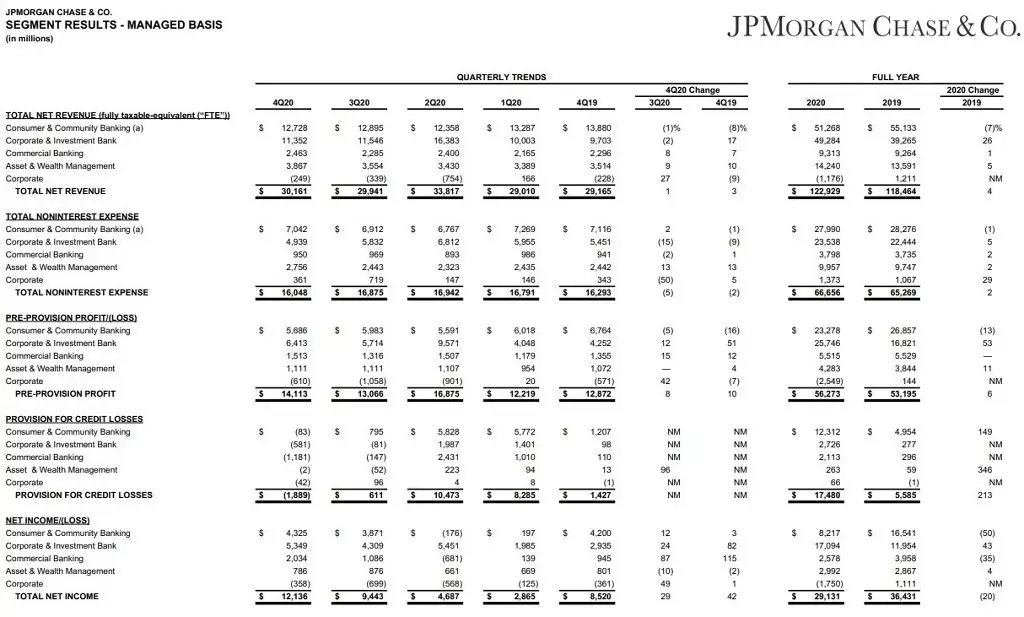

Seqmentlərdə nəticələr.

Şirkətin fəaliyyətini başa düşmək üçün kifayət qədər vacib bir hesabat da.

Əslində, iş 5 seqmentə bölünür:

1. İstehlakçı və İcma Bankçılığı (İstehlakçı və İcma Bankı). Ən əsas istiqamət. Buraya bank xidmətləri, iş xidməti, aktivlərin idarə edilməsi daxildir.

2. Korporativ və İnvestisiya Bankı (Korporativ və İnvestisiya Bankı). Əsas istiqamət də. Fəaliyyətləri cəlb etmək, maliyyə tapşırıqlarını və iş məqsədlərini həll etmək məqsədi daşıyır.

3. Ticarət bankçılığı (kommersiya bankçılığı). İstiqamət, kreditlər, ipoteka kreditləri, kreditlər və s. Daxil olan daha kiçikdir.

4. Aktiv və Sərvət İdarəetmə İdarəetmə (Aktiv və Sərvət İdarəetmə). Varlı müştəri aktivlərini idarə etməyə yönəlmiş seqment.

5. Korporativ. Düzünü deyim ki, onu rus dilinə necə tərcümə edəcəyimi bilmirəm. Əslində, bu, bankın yeni müştərilər və bankçılıq inkişafında maraqlı olan insanları tapmaq məqsədi daşıyan bir investisiya seqmentidir.

İstehlakçı və İcma Bankçılıq

Bu seqment bu il gəliri 7% azaltdı. Əsasən əmanətlərdən komissiya gəlirinin azalması səbəbindən. Qismən ipoteka kreditləşməsinin artması ilə kompensasiya edildi. Buna təsir göstərildi: əsas nisbətdə azalma və pandemiyanın inkişafı.

Korporativ və İnvestisiya Bankı

Bu seqment, əksinə, investisiya fəaliyyətinin artması səbəbindən artım göstərdi, bu da ABŞ-ın bəslənən dəstək tədbirlərinə böyük təsir etdi.

Ticarət bankçılığı.

Daha az əhəmiyyət kəsb etməsinə baxmayaraq böyüməni göstərdi.

Əsas fəaliyyətdən əməliyyat gəliri artdı, lakin xərclər artdı.

Aktiv və Sərvət İdarəetmə

Seqment ABŞ FRC-nin dəstəyi və investisiya fəaliyyətinin artması sayəsində böyümə də göstərdi.

Şirkət haqqında nə demək olar?

Pandemiyaya baxmayaraq, JPM, aktivlər qurmağa davam edən ABŞ-ın aparıcı bankı olaraq qalır. Bu vəziyyətdə, itkilər üçün böyük ehtiyat yaratmaq imkanı, banka iqtisadiyyatda gərginlik şəraitində də uğurla manevr etməyə və daha da uğurla idarə etməyə imkan verir.

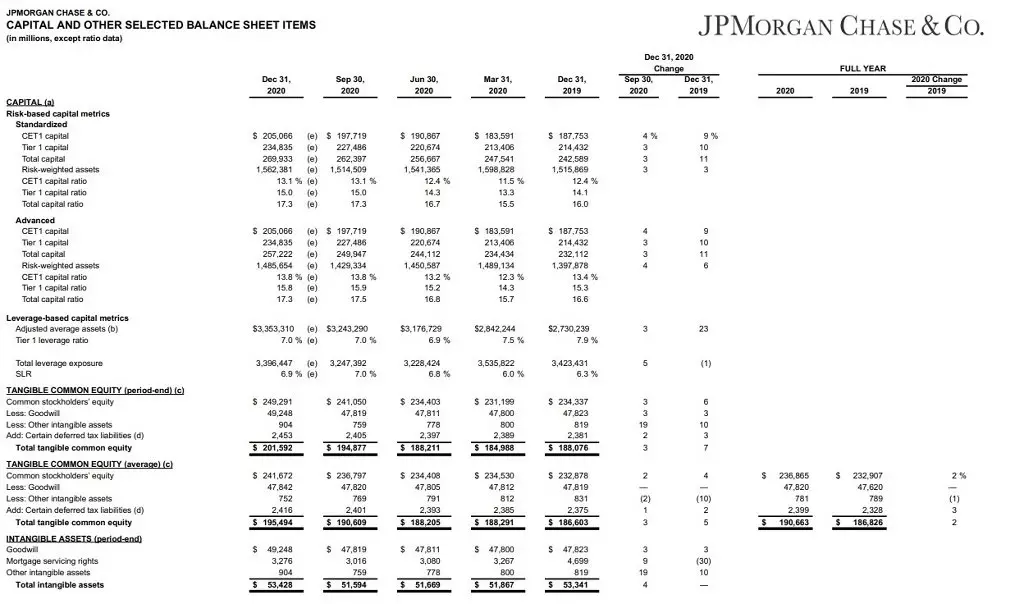

Həm də bu hesabatdan bu hesabatın kapitalın adekvatlığı kimi izah etmək istəyirəm.

2014-cü ildən sonra banklar üçün məcburi kapital tədbiri iqtisadiyyatın maliyyə böhranından ehtiyat tədbirləri kimi tətbiq edilmişdir.

Əslində, kapital adekvatlığı, şirkətin öz kapitalına bankın likvidliyinin və səhmlərinin (nağd pul, əmanət şəklində, səhmlər və s.).

Böhran olduqda, əlavə kapital 1-ci səviyyənin paytaxtından götürülür.

Sadə sözlər danışsaq - bu əmanətçiləri qorumaq üçün istifadə olunan bankın mövcud kapitalının göstəricisidir.

Banklar üçün minimum tələb 4,5% -dir.

JPM bu göstərici 15,5% -dir. Yenidən bankın yüksək sabitliyi barədə danışır.

İndi şirkətin bazar qiyməti haqqında danışaq.

Əvvəlcə çəkili orta göstərici p / e - 14.5.

Artıq bu göstərici haqqında daha ətraflı təsvir etmişəm. İndi qısaca yalnız bu göstərici son illərdə şirkətin real gəlirliliyini başa düşməyə imkan verdiyini söyləyəcək.

Və bu göstəricinin yaxşı bir şirkəti var.

Sonrakı, yadda saxla ki, bank hesablamalarının bir payının balans dəyəri 81,75 dollardır.

Bu, 135 dollarlıq bir payının bazar qiymətinin hələ də həddən artıq qiymətləndirilməsini təklif edir. Yüngül olsa da.

P / B Göstərici - 1.54.

Əlbəttə ki, Göstərici L / A yüksəkdir - 91,75%, lakin bank sektoru üçün bu tamamilə normaldır.

Lakin Netdebt / EBITDA göstəricisi əladır. Hazırda şirkətin yüksək ehtiyatları səbəbindən mənfi, həm də pandemiyadan əvvəl 0.86 idi, bu da şirkətin borc yükünün öhdəsindən gələ biləcəyini göstərir.

Gəlirlilik

Kapital qazancı 11.15%.

Bu əla göstərici, bazar qiymətinin kitab dəyərindən 1,5 qat yüksək olduğunu unutmayın və bu, investorlara gəlincə, bu göstərici daha az olacaq - təxminən 7.35% -i daha az olacaqdır.

Yüksək səviyyədə gəlirlilik satışı - 24,37%. Pandemiya 30% -dən yuxarı idi.

Ancaq hərəkətdə qazancın gəlirliliyi olduqca aşağıdır. Cəmi 6,57%. Səhmdar üçün bu, aşağı göstəricidir, çünki şirkətin səhmdarın investisiya qoyulmuş vəsaitləri ilə bağlı səmərəliliyini göstərir. 6.4% azdır.

Aktivlərin gəlirliliyi haqqında, baxma nöqtəsini görmürəm. Bank aktivləri 3,3 trilyon dollar ilə idarə edir və aktivlərin gəlirliliyi son dərəcə aşağıdır, lakin heç nə demir.

Dividendendlər I.

Rulka

Ancaq eyni zamanda, şirkət 2,6% -də yaxşı dividend ödəyir. Və son dərəcə sabit göstəriciləri nəzərə alaraq, ehtimal ki, dividendlərin böyüməsi yaxın gələcəkdə də davam edəcəkdir.

Pandemiyanın pandemiya səbəbiylə qidalananların dividentləri müvəqqəti artırmasına və səhmlərin geri alınması üçün qadağan etdiyini xatırlat. Bununla birlikdə, 2020-ci ilin sonunda müəyyən göstəricilərin altındakı tərs geri alınmasına icazə verdi və eyni dividend eyni olduğunu gözləyir.

Müqayisəli təhlil

Şirkəti digər banklarla müqayisə etsəniz, "Böyük Dörd" (NYSE (NYSE), Citigroup (NYSE: C), Wells Fargo (NYSE)), aralarında ən bahalı şirkətdir. Üstəlik, nəinki kapitlaziya baxımından, eyni zamanda çarpanlar tərəfindən də.

Ancaq eyni zamanda JPM bütün pandemiyalı zərbənin üstündəki sabit idi. Artan aktivlər və əməliyyat performansının böyüməsini göstərdi. Bundan əlavə, JPM ən yaxşı gəlirlilik göstəricilərindən birinə malikdir.

Çıxış

Təqsirləndirilən bazar qiymətinə baxmayaraq, şirkət investisiya qoymaq üçün cəlbedici olaraq qalır.

Bu, 8,3 trilyon dollardan çox olanı idarə edən ABŞ-ın ən böyük bankıdır. Zəngin tarixi və son dərəcə davamlı maliyyə vəziyyəti var.

Diqqətiniz üçün təşəkkürlər!

Orijinal məqalələri oxuyun: Investing.com