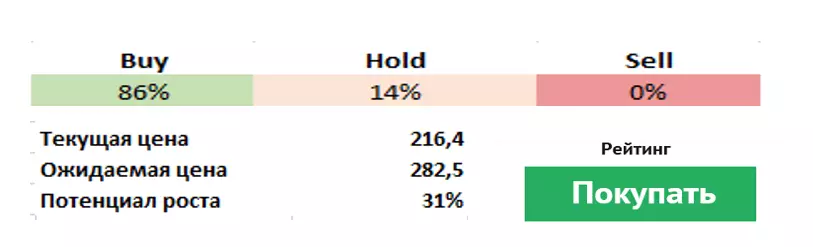

Amerika Vertex Əczaçılıq (Nasdaq: VRTX) ən sürətli böyüyən böyük biotexnika şirkətlərindən biridir. Potensial dövriyyəsi 2025 - 10% artım. Şirkət nadir genetik xəstəliklər sahəsindəki inkişaflarda ixtisaslaşmış və əslində yalnız biri fibrozdan narkotik istehsal edir (tənəffüs orqanlarının genetik xəstəlikləri). Bu, vacib bir rəqabət üstünlüyü, etibarlı pul axını və yeni layihələr üçün vasitələr təqdim edir.

İndi şirkət də dərmanların xəttini diversifikasiya etməyə və digər perspektivli niş istiqamətlərinə, məsələn, bir xəstə anemiya ilə gedir.

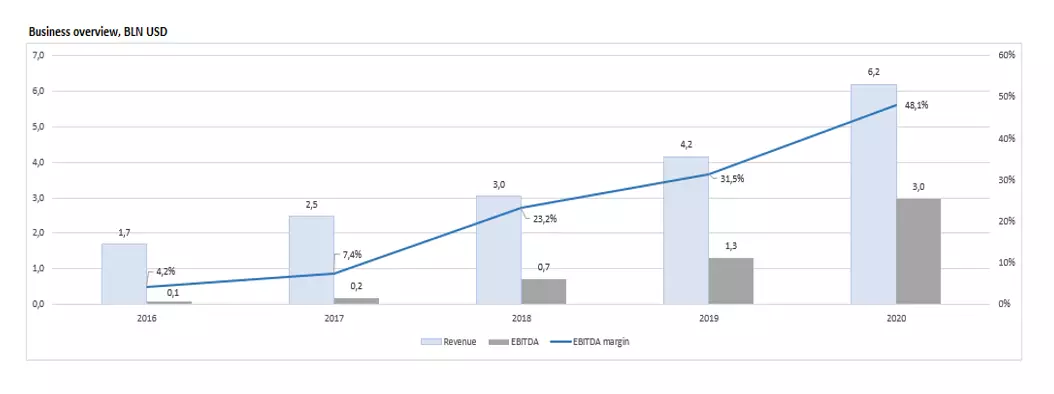

2019-cu ilin sonunda Amerika Federal Məhsullar və Dərman Nəzarəti Agentliyi, fibrozdan (Trikafta / Kaftrio) yeni bir dərman birləşməsini təsdiqlədi. Yeni bir təbabətin böyük bir satış artımı sürücüsü olma ehtimalı var. Şirkətin üç əvvəlki köhnə hazırlıqlarını dəyişdirməyə və bununla da 1/3-dən çox olan xəstələrin icazə verilən nümunəsini genişləndirməyə imkan verməlidir (geniş meyarlara görə).

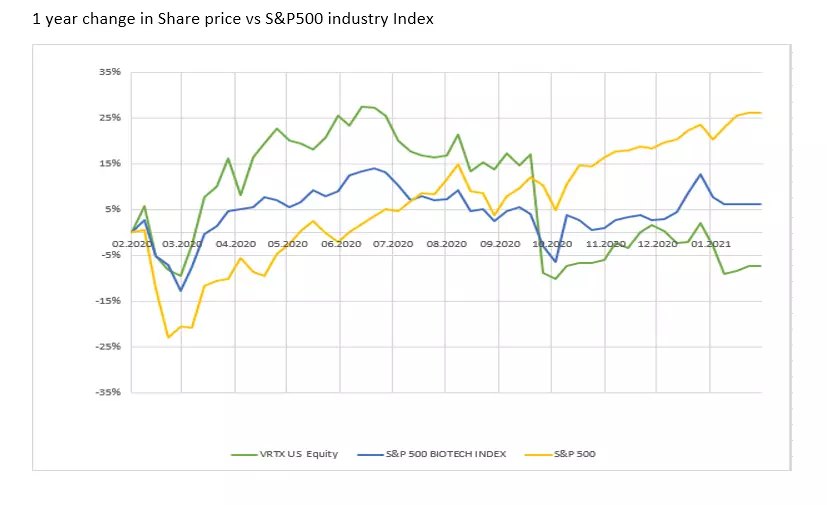

2020-ci ilin 4-cü rübünün nəticələri, ümumi təsir edici göstəricilərə baxmayaraq, investorları məyus etdi. Təcavüzkar satış artımı mənfəət böyüməsini müşayiət etdi, lakin EPS'nin bir qədər geriliyi yüksək gözləntilər səbəbiylə sitatlara ciddi bir düşməyə səbəb oldu. Bu gələcəkdə təkrarlana bilər.

Səhmlər bazarda üstünlüyü istədi və qarışdırdı, bu ilin oktyabr ayında şirkət Alpha-1-Antitripsein çatışmazlığından dərman inkişaf etdirməyi dayandırdı. Buna baxmayaraq, Vertex, eyni xəstəlikdən fərqli bir dərman hazırlayır, 2021-ci ilin birinci yarısında klinik məlumatları gözlənilir, bu da dönməyə səbəb ola bilər.

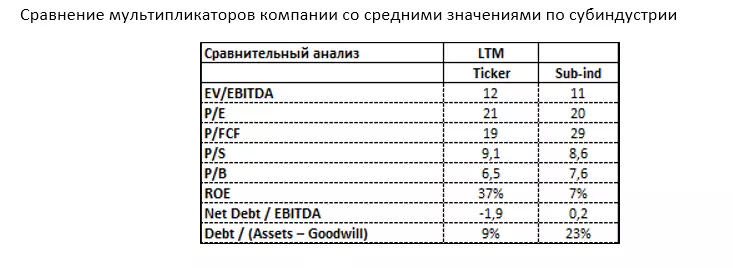

Bənzər şirkətlərin nümunəsi ilə müqayisədə (Biotexnologiya Subvindustriya), Vertex xeyli pul ehtiyatlarına malikdir (şirkətin iki dəfə borc səviyyəsi). Roe Vertex 37% -dir, bu da orta nümunə nisbəti beş dəfədən çoxdur. Təxmini göstəricilər baxımından, P / FCF Vertex'i nümunə (19 və 29, müvafiq olaraq) qarşı vurğulamağa dəyər, bu da şirkətin pul axını yaratmaq üçün cəlbedici bir qiymət etiketi olan bir cəlbedici qiymət etiketi deməkdir. Qalan təxmin edilən göstəricilərdə şirkət orta nümunə dəyərləri sahəsində ticarət edir.

Evgeny Shatov, "Borselle" tərəfdaşı

Orijinal məqalələri oxuyun: Investing.com