Sal die verbandkoerse styg? Sal banke die goedgekeurde verbandtoestande verander as die tariewe toeneem? Hier is die belangrikste kwessies wat na die staat van die sentrale bank uit verbandleners ontstaan het.

Nuus van die dag: op Vrydag, 19 Maart T.G. Die sentrale bank vir die eerste keer sedert 2018 het die sleutelkoers met 0,25% tot 4,5% verhoog.

Die persverklaring van die Bank van Rusland met die verklaring van die hoof van die sentrale bank Elvira Nabiullina skreeu direk dat dit moontlik is om te wag vir die strenger van monetêre beleid en groeikoerse op lenings en deposito's.

"... inflasionêre druk het toegeneem, geïntegreerde risiko's het toegeneem. Onder hierdie omstandighede begin ons terug te keer na die neutrale monetêre beleid. Dit sal u toelaat om jaarlikse inflasie terug te gee aan ons doelwit naby 4% in die eerste helfte van 2022, "sê mev Elvira.

Diegene. Die doel blyk goed te wees - om inflasie te verminder. En om dit te verminder (as jy eenvoudige woorde sê) kan jy, sonder om burgers die geleentheid te gee om baie te spandeer. So verhoog hulle lenings tariewe sodat minder lenings geneem en minder spandeer word. Wel, dit is my persoonlike interpretasie van die stryd teen inflasie.

Wat verband betref

Aangesien dit reeds geskryf is hoe die koers op lenings, enige, nie noodwendig beswaar word nie. Die koers bestaan uit die koste van geld vir die bank, die koste van die bank se bedryfsuitgawes, risikopryse en winste. Die koste van geld word vereenvoudig deur die koste van deposito's. Banke lok deposito's en versprei dit in die vorm van lenings.

Deposito koerse het reeds begin groei. Jy het ontmoet, waarskynlik boodskappe en aanbiedinge van banke, kom, sit geld teenoor ons, ons het nou goeie voorwaardes vir deposito's.

Diegene. Die koste van geld het begin groei, selfs voordat die sleutelbedding verhoog word. Begin nou selfs hoër.

Nadat die koste van geld gegroei het, sal die tariewe op lenings groei. Enigeen.

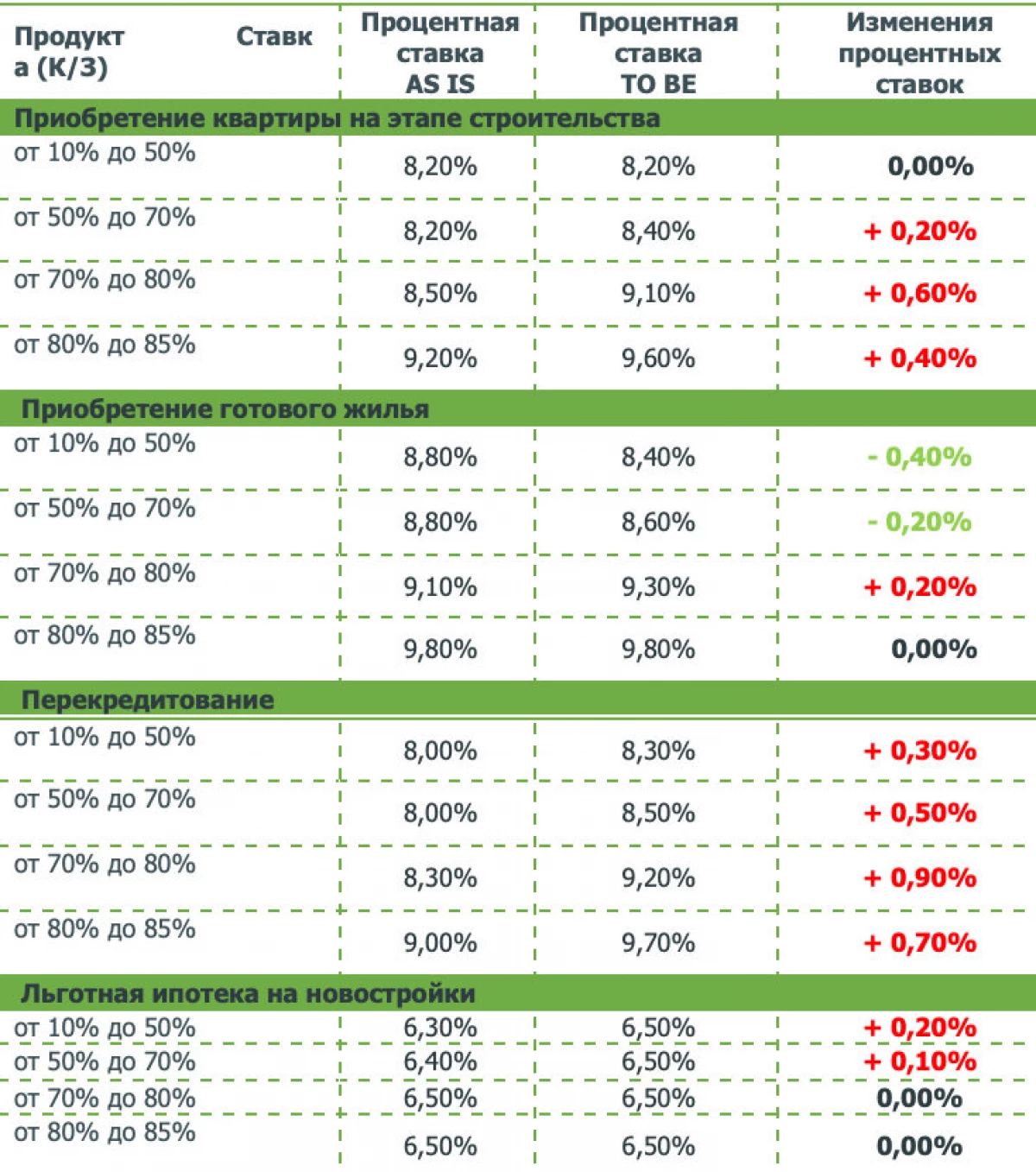

Terloops, ek sal 'n voorbeeld gee van die staatsbank van die Russiese Federasie, wat die ander dag sy verbandkoerse verhoog het.

Kyk, die tariewe het amper in alle programme gestyg. Selfs in verband met staatsondersteuning. Terselfdertyd het die bank steeds 'n paar afslag op tariewe gekanselleer.

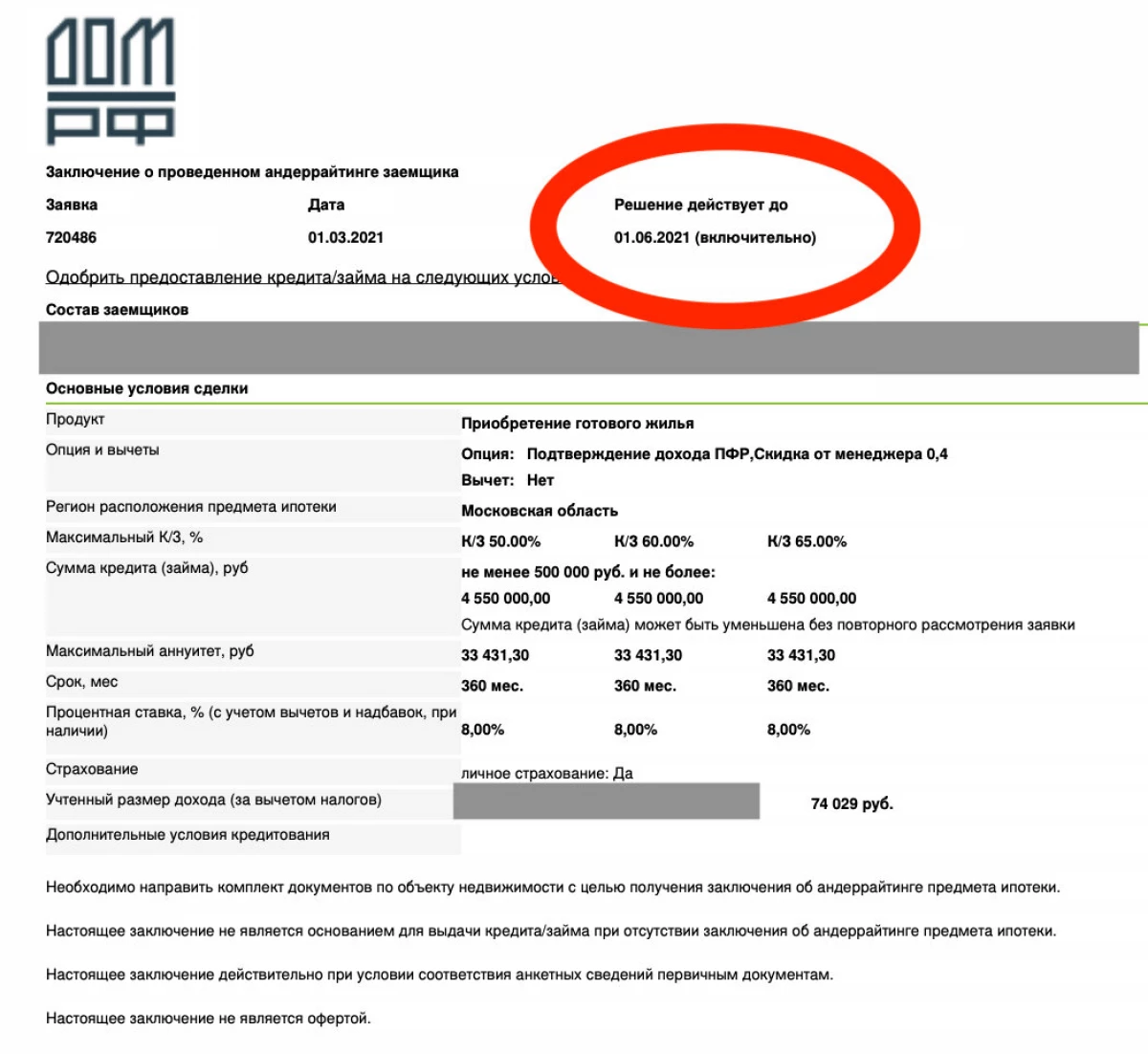

Wat voorheen uitgereikte besluite betref, het die Bank van die Russiese Federasie die volgende geskryf:

"... toepassings wat 'n besluit oor FL tot 09.03.2021 ontvang het, is inklusief beskikbaar vir uitreiking in ooreenstemming met die besluit wat geneem is ..."

Dus, as u goedkeuring ontvang het, sal die tariewe en voorwaardes die ou sal voortduur.

Terloops, die besluit, byvoorbeeld, op die Bank van die RF-huis, is geldig tot Junie van hierdie jaar. Wat behaag.

Nou, soos jy van die tafel met nuwe tariewe sien, is die tariewe van 8% in die bank van die Huis van die Russiese Federasie nie meer nie.

Wat ander banke betref, is die situasie soos volg. Meestal bly banke, soos die Bank van die Russiese Federasie, voorheen uitgereikte besluite. Maar dit gebeur enige. Daar was in ons geskiedenis en die situasie toe banke albei ou oplossings verander het.

So haastig met 'n ooreenkoms in die teenwoordigheid van 'n goedgekeurde aansoek

Terloops, in dieselfde stelling, wat aan die begin gegee word, het mev Elvira die volgende gesê:

"In die geval van 'n verdere langtermyn versnelde toename in eiendomspryse, kan die Bank van Rusland die kwaliteit van die verbandlening portefeuljes van banke in stand hou in die toekoms die kwessie van die strenger van makroprietiemaatreëls vir verbandlenings."

Dit beteken dat daar waarskynlik daar sal strenger vereistes vir uitgereikte verbandlenings.

Miskien is dit nie sleg in terme van verswakking van druk op huispryse nie. Na alles, met 'n goedkoop verband en voldoende toeganklikheid vir die bevolking, verhoog die vraag na behuising, en jy kan Solvent-vraag sê, en in die geval van die mislukking van behuising bied die pryse om te groei. As die verband "toegedraai word", sal die vraag sal daal. Dit sal ten minste stabiliteit van huispryse veroorsaak, wat in die laaste jaar in groot tempo groei. En nie net die bewaarde nuwe geboue met 'n goedkoop verband met staatsondersteuning nie, maar ook sekondêre behuising.

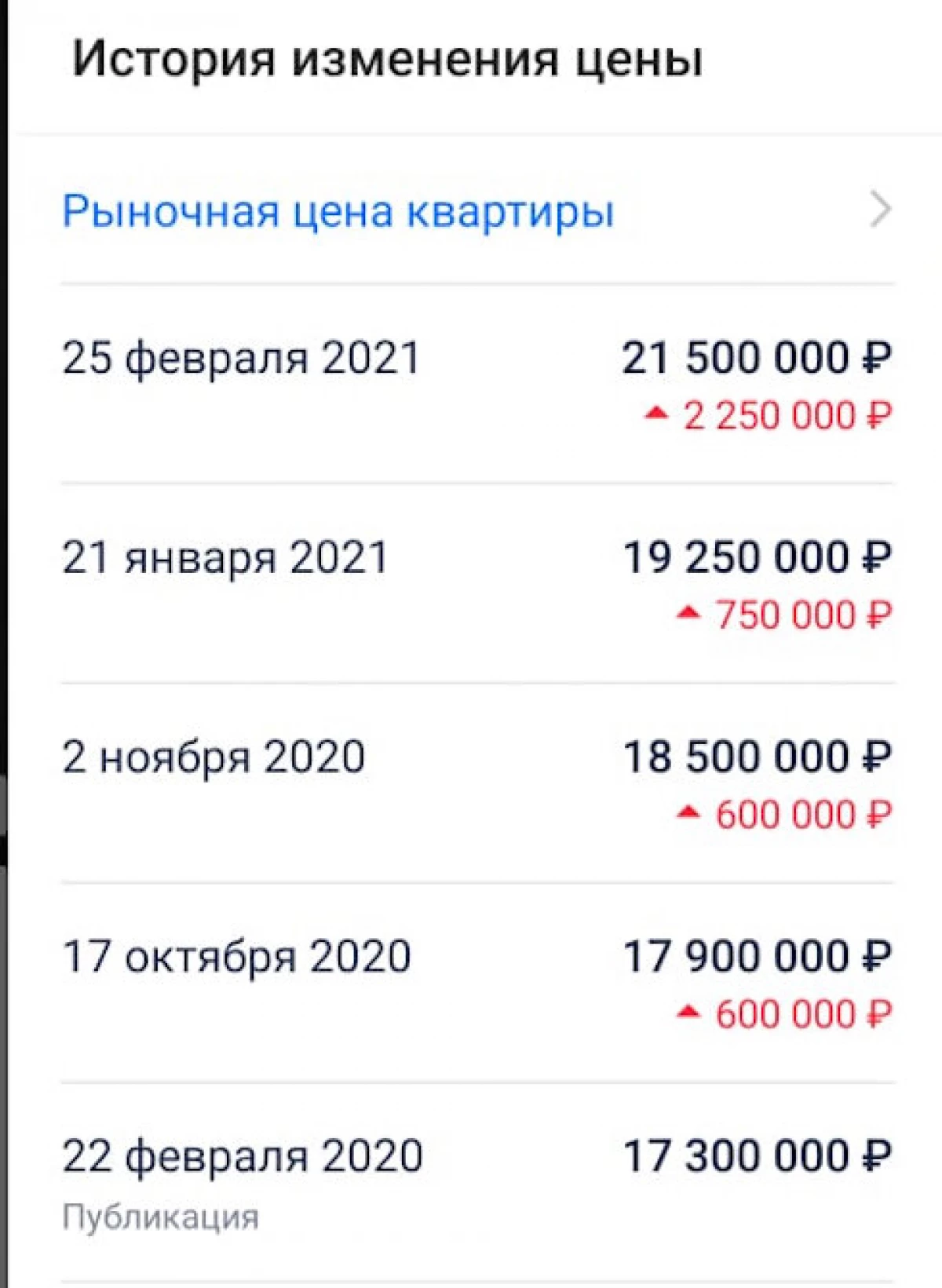

Hier is 'n voorbeeld van hoe pryse in die voorstedelike Odintsov gegroei het.

En dit is 'n ware woonstel wat my vriend wou koop.

Gedurende die jaar het die prys met 3,5 miljoen roebels gestyg !!!! Karl, 3,5 miljoen !!! Dit is ongeveer 15% van die aanvanklike prys.

Die prys van 'n ander woonstel in 2 weke het met 5 miljoen roebels gestyg!

En terloops, pryse is nie die goedkoopste woonstelle nie ...

So gaan dit. Wat dink jy? Glo in die beste toekoms? Skryf in die kommentaar wat om te lees: Sberbank het toegelaat om slegs 'n woonstel vir een gade te maak sonder 'n huwelikskontrak aansoek vir 'n verband. Vereistes van banke aan werkservaring vir 'n verband woonstel in die verband op die sekondêre. Wat word banke aangebied. Waar is die goedkoopste weddenskap? Terloops, die boog is 'n week gelede gevorm, as jy sien dat die tariewe verander het, skryf aan ons