"Ek glo dat diegene wat aandele verkoop en op 'n meer gepaste tyd wag om dieselfde aandele te vereffen, selde hul doelwit te bereik. Hulle verwag gewoonlik dat die afname groter sal wees as wat dit in werklikheid lyk "(c) Phillip Fisher

In hierdie artikel wil ek 'n verslag vir die 4de kwartaal van JPMorgan Chase & Co (NYSE: JPM) demonstreer, die markprys en aantreklikheid vir belegging evalueer.

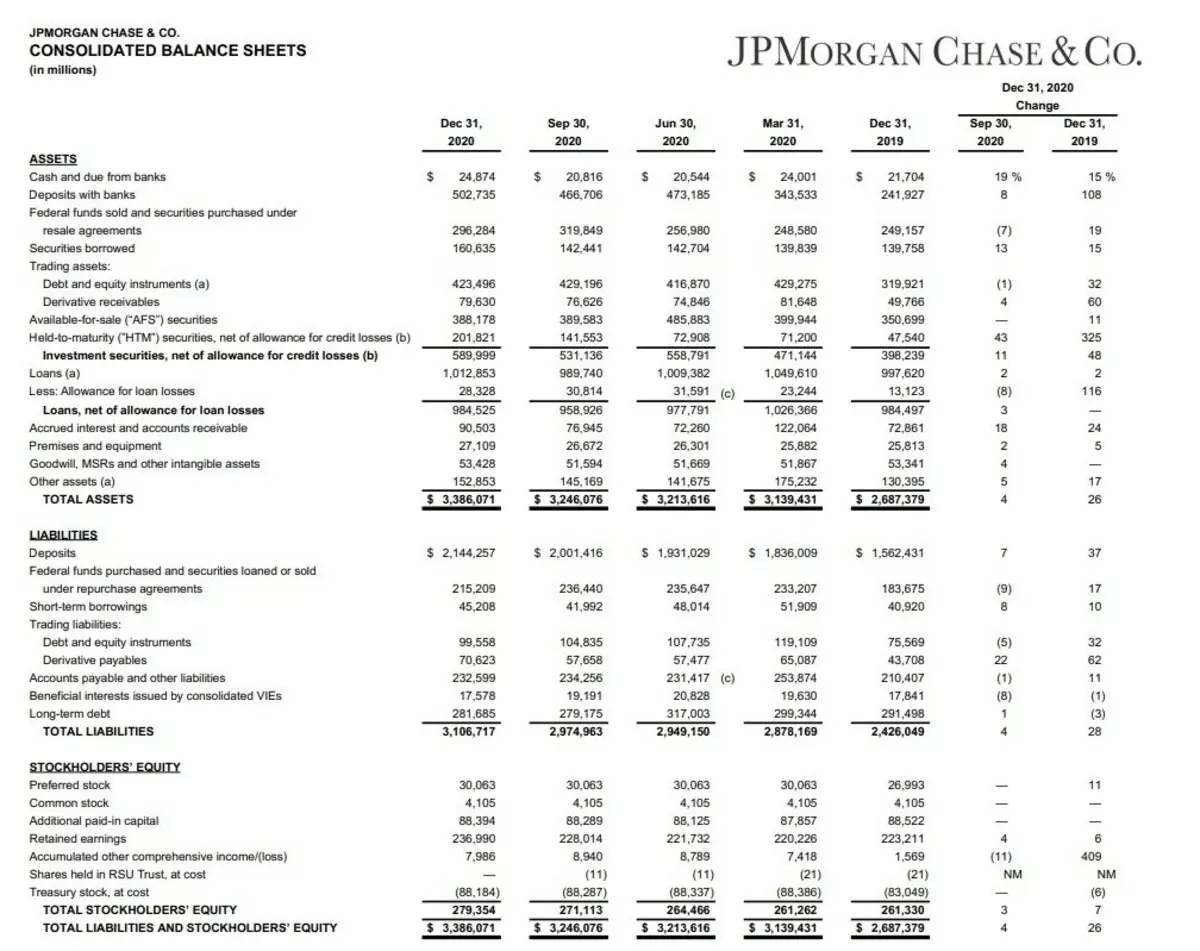

Kontantvoorraad (kontant) het sedert Desember 2019 met 15% toegeneem, en geld wat in banke gestoor is (deposito's met banke) het met 108% toegeneem. So het die maatskappy aan die einde van 2020 'n kontantvoorsiening van meer as $ 527 miljard. Uitstekende resultaat.

As gevolg hiervan het die netto skuld van die maatskappy terloops na die negatiewe sone gegaan. Dit is, met so 'n reservaat die maatskappy te eniger tyd sy skuld kan afbetaal.

Die maatskappy het ook toegeneem het reserwes vir verliese op lenings, lenings en verbande (toelae vir leningsverliese).

Algemene bates van die maatskappy het met 26% gestyg.

In die lyn van verpligtinge (verpligtinge) kan ons die groei van deposito's (deposito's) sien.

Die maatskappy merk op die groei van kliënt deposito's met 37%.

Groei van korttermynlenings (korttermynlenings) met 17%.

Maar langtermynskuld (langtermynskuld) vir die jaar wat die maatskappy met 3% verminder het.

Sulke optrede het gelei tot 'n toename in die aantreklikheid van die maatskappy as gevolg van die groei van aandelekapitaal met 7% (tootale voorraadhouersbelang).

Kom ons kyk nou na die inkomsteverslag.

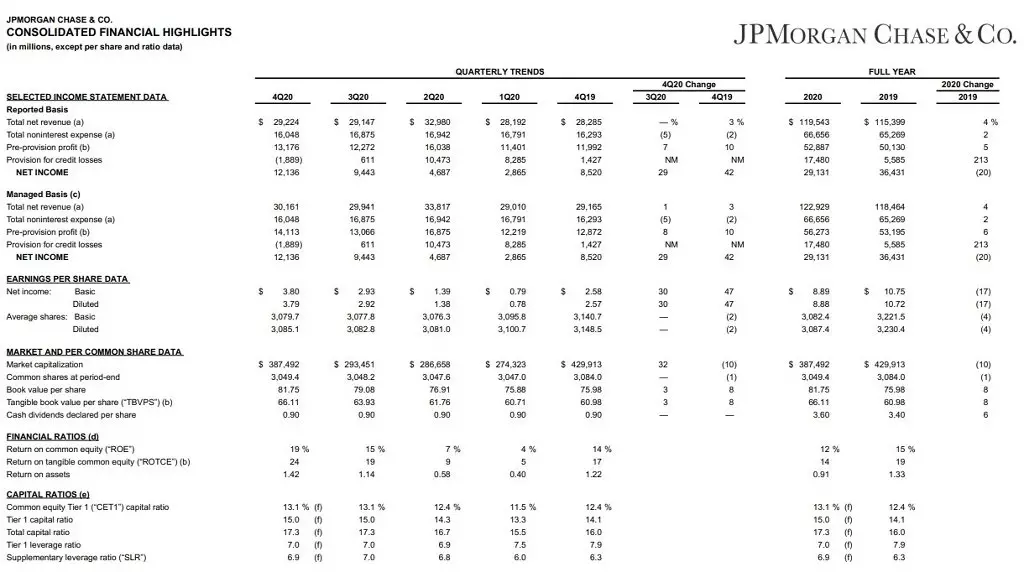

As u na die hoofverslag (gerapporteerde basis) kyk, kan dit gesien word dat die maatskappy se inkomste met 4% gestyg het (totale netto inkomste) en bedryfsuitgawes (totaal (Pa: totf) nie-nonesterste uitgawe) met slegs 2% toegeneem het. Wat het dit moontlik gemaak om die inkomste te verhoog en die reserwes vir die verliese te verhoog (voorsiening vir kredietverliese).

Terloops, dit is te danke aan die groei van reserwes en die netto inkomste (netto inkomste) het met 20% afgeneem. (Natuurlik het die wins per aandeel afgeneem en wins self.)

Terselfdertyd het die maatskappy geen ernstige gevolge gehad op sy bedryfsaktiwiteite nie. As jy 'n bietjie in hierdie verslag verdiep, kan ons so 'n aanwyser as boekwaarde per aandeel sien. Dit vertaal soos die "balansskoste van die bevordering". En hier verklaar die maatskappy dat die boekwaarde van een aandeel $ 81,75 is.

En die werklike waarde van een aandeel op die oomblik - $ 135. Ons praat nog steeds 'n bietjie verder. Dit is 'n baie belangrike aanwyser.

En ons sal na die volgende blaar kyk.

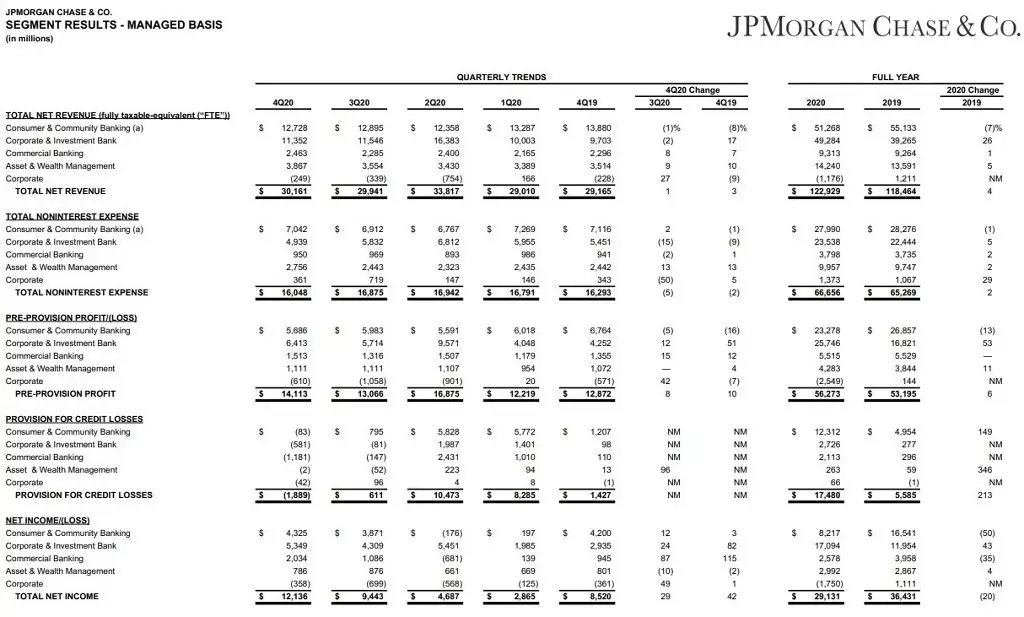

Lei tot segmente.

Ook 'n redelik belangrike verslag vir die verstaan van die maatskappy se aktiwiteite.

Trouens, besigheid is in 5 segmente verdeel:

1. Verbruikers- en gemeenskapsbankdienste (Verbruikers- en Gemeenskapsbankdienste). Die mees basiese rigting. Dit sluit in die verskaffing van bankdienste, besigheidsdiens, batebestuur.

2. Korporatiewe en Beleggingsbank (Korporatiewe en Beleggingsbank). Ook die hoofrigting. Aktiwiteite wat daarop gemik is om fondse te lok, die oplossing van finansiële take en besigheidsdoelwitte.

3. Kommersiële bankwese (kommersiële bankwese). Die rigting is kleiner, wat verwys na lenings, verbande, lenings, ens.

4. Bate- en Wealth Management Management (Bate & Wealth Management). Segment wat daarop gemik is om ryk kliëntebates te bestuur.

5. Korporatiewe. Eerlik, ek weet nie hoe om dit in Russies te vertaal nie. In wese is dit 'n beleggingsegment van die bank wat daarop gemik is om nuwe kliënte te vind en mense wat belangstel in die ontwikkeling van bankwese.

Verbruikers- en Gemeenskapsbankdienste

Hierdie segment het vanjaar met 7% 'n afname in inkomste getoon. Meestal weens die afname in kommissie-inkomste uit deposito's. Gedeeltelik is dit vergoed deur die groei van verbandlenings. Die impak daarvan is voorsien: 'n afname in die sleutelkoers en die ontwikkeling van 'n pandemie.

Korporatiewe en Beleggingsbank

Hierdie segment het integendeel die groei getoon weens 'n toename in beleggingsaktiwiteite, wat grootliks beïnvloed is deur die Amerikaanse ondersteuningsmaatreëls.

Kommersiële bankdienste.

Het groei getoon, al is dit minder betekenisvol - met 1%.

Die bedryfsinkomste uit die hoofaktiwiteit het gegroei, maar die koste het toegeneem.

Bate & Wealth Management

Die segment het ook groei getoon danksy ondersteuning van die Amerikaanse FRC en 'n toename in beleggingsaktiwiteite.

Wat kan gesê word oor die maatskappy?

Ten spyte van die pandemie bly JPM die voorste bank van die Verenigde State, wat steeds bates bou. In hierdie geval, die geleentheid om groot reserwes vir verliese te skep, kan die bank suksesvol maneuver en verder selfs in die voorwaardes van spanning in die ekonomie.

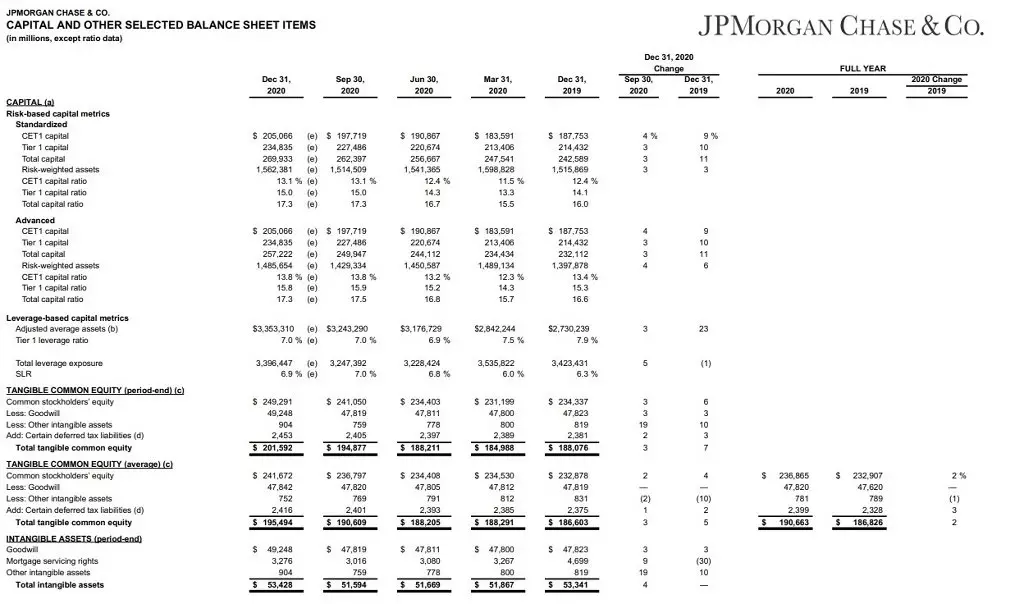

En ek wil ook van hierdie aanwyser van hierdie verslag as die toereikendheid van kapitaal vertel.

Na 2014 is 'n verpligte kapitaalmaatreël vir banke bekendgestel as 'n voorsorgmaatreëls van die ekonomie van die finansiële krisis.

Trouens, kapitale toereikendheid is die persentasie likiditeit en voorraad van die bank (in die vorm van kontant, deposito's, aandele, ens.) Aan die maatskappy se eie kapitaal.

In die geval van 'n krisis word addisionele kapitaal uit die hoofstad van die 1ste vlak geneem.

As ons eenvoudige woorde praat - dit is 'n aanduiding van die beskikbare kapitaal van die bank, wat gebruik word om deposante te beskerm.

Die minimum vereiste vir banke is 4,5%.

JPM Hierdie aanwyser is 15.5%. Wat praat weer oor die hoë stabiliteit van die bank.

En laat ons nou praat oor die maatskappy se markprys.

Eerstens, die geweegde gemiddelde aanwyser p / e - 14.5.

Ek het reeds meer in detail oor hierdie aanwyser beskryf. Nou sal dit nou kortliks sê dat hierdie aanwyser dit moontlik maak om die werklike winsgewendheid van die maatskappy in die afgelope jaar te verstaan.

En hierdie aanwyser het 'n goeie maatskappy.

Onthou, onthou, ek het aan die begin van die artikel geskryf dat die drawaarde van een aandeel van bankberamings $ 81,75 is.

Dit stel ons voor dat die markprys van 'n aandeel van $ 135 nog oorskat word. Alhoewel gering.

P / B aanwyser - 1.54.

Natuurlik is die aanwyser L / A hoog - 91,75%, maar vir die banksektor is dit absoluut normaal.

Maar die Netdebt / EBITDA-aanwyser is uitstekend. Op die oomblik is hy negatief weens die hoë reserwes van die maatskappy, maar ook voor die pandemie was dit 0.86, wat daarop dui dat die maatskappy sy skuldlas veilig kan hanteer.

Winsgewendheid

Kapitaal winsgewendheid 11.15%.

Hierdie uitstekende aanwyser moet egter in gedagte gehou word dat die markprys 1,5 keer hoër is as die boekwaarde, en dit blyk dat vir ons, soos vir beleggers, sal hierdie aanwyser laer wees - ongeveer 7.35%.

Winsgewendheidsverkope op 'n hoë vlak - 24.37%. Die pandemie was bo 30%.

Maar die winsgewendheid van winste op die aksie is redelik laag. Totaal 6.57%. Vir 'n aandeelhouer is dit 'n lae aanwyser, aangesien dit die maatskappy se doeltreffendheid ten opsigte van die aandeelhouer se belegde fondse vertoon. 6.4% min.

Op die winsgewendheid van bates sien ek nie die punt om te kyk nie. Die bank bestuur bates met 3,3 triljoen dollars, en die winsgewendheid van bates is uiters laag, maar dit sê niks nie.

DIVIDENDE I.

Bayback

Maar terselfdertyd betaal die maatskappy goeie dividende in die bedrag van 2,6%. En met inagneming van die uiters stabiele aanwysers, is dit waarskynlik dat die groei van dividende in die nabye toekoms sal voortduur.

Laat ek jou herinner dat die Fed as gevolg van die pandemie die maatskappye verban het om die dividende tydelik te verhoog en die aflossing van aandele te lewer. Maar aan die einde van 2020 het die omgekeerde verlossing onder sekere aanwysers toegelaat, en dieselfde dividend verwag dieselfde.

Vergelykende analise

As jy die maatskappy met ander banke "Big Four" vergelyk (Bank of America (NYSE: BAC), Citigroup (NYSE: C), Wells Fargo (NYSE: WFC)), is JPM die duurste maatskappy onder hulle. Verder, nie net in terme van Capitlasia nie, maar ook deur vermenigvuldigers.

Maar terselfdertyd was JPM stabiel oor die pandemiese slag. Verhoogde bates en het die groei van bedryfsprestasie getoon. Daarbenewens het JPM een van die beste winsgewendheidsaanwysers.

Produksie

Ten spyte van die oorskatting van die mark, bly die maatskappy aantreklik om te belê.

Dit is die grootste bank van die Verenigde State, wat bate meer as 3,3 triljoen dollars bestuur. Hy het 'n ryk geskiedenis en 'n uiters volhoubare finansiële situasie.

Dankie vir jou aandag!

Lees oorspronklike artikels oor: Investing.com