2020 kom tot 'n einde, en ons onthou dit as 'n jaar van "verrassings". Niemand kan die begin van die wêreldwye pandemie voorspel nie, en niemand wat niemand verwag het dat die jaar "spekulatiewe manie" sal beëindig nie.

In Februarie (selfs voor die aanvang van die wêreldwye verspreiding van Coronavirus) het ons ons verslag vir 2019 op die groeiende risiko's van die resessie opgedateer. In daardie tyd was die media en ontleders met Wall Street onbetwis dat daar geen resessie op die horison is nie, en teen die einde van 2021 sal die gemiddelde wins per S & P 500 tot $ 170 styg.

Toe het ons opgemerk:

"Die grootste risiko vir die ekonomie en markte is nie koroconavus nie. Eerstens is dit die onderbrekings van die globale voorsieningsketting die moeite werd.

Die totaliteit van data dui daarop dat die risiko van resessie merkbaar hoër is as die assessering van die media. Dit dui ook op die winsgewendheid van die staatskuld en die dinamika van kommoditeite. "

En 'n maand later het die wêreld gevries. Oor die volgende maand het die aandelemark met 35% van sy rekord Maxima geval, en die ekonomie is sedert die "Groot Depressie" in die diepste resessie onderdompel.

Die daling in die waarde van die aandele het egter gelei tot die grootste inspuiting van likiditeit in die mark in sy hele geskiedenis.

Dit is tyd tot FRS

Alhoewel die ineenstorting van die aandelemark werklik vreeslik was, is die meeste van die hele Fed versteur deur 'n skerp toename in kredietpype. Wall Street vertel ons voortdurend van 'n voldoende aard van die finansiering van voorste banke. Trouens, selfs 'n effense toename in tariewe kan hulle tot bankrotskap bring.In die voorwaardes van agteruitgang van die epidemiologiese situasie en die daling in ekonomiese aktiwiteit is die Federale Reserweraadstelsel gedwing om hul monetêre meganismes toe te pas. As gevolg van intervensies het die balans van die reguleerder gegroei tot voorheen onsigbare groottes.

Fed se pogings het die opbrengskurwe dadelik genormaliseer en die "finansiële omstandighede" teruggegee om lae vlakke op te teken. Dit is nie verbasend dat beleggers teen die agtergrond van die supermindige monetêre beleidsbeleggers (waarin die reguleerder 'n voorwaardelike refleks ontwikkel het) vir baie jare gejaag het om alle beskikbare bates te koop nie.

Natuurlik, as beleggers geen geld het nie - daar sal geen "bullish" mark wees nie. Toe die pandemie alle sportgebeurtenisse gestaak het, het ywerige spelers wat deur verslawing aangepas is, tot die aandelemark gekom.

Stimulasie het spelers in handelaars verander

Gedurende die geskiedenis van die resessie het hulle aandelemarkte nadelig beïnvloed. Die ekonomiese resessie wat deur 'n pandemie veroorsaak word, moet nie 'n uitsondering wees nie: die aantal werkloses en aansoeke om voordele het die aanwysers van enige vorige resessie oorskry.

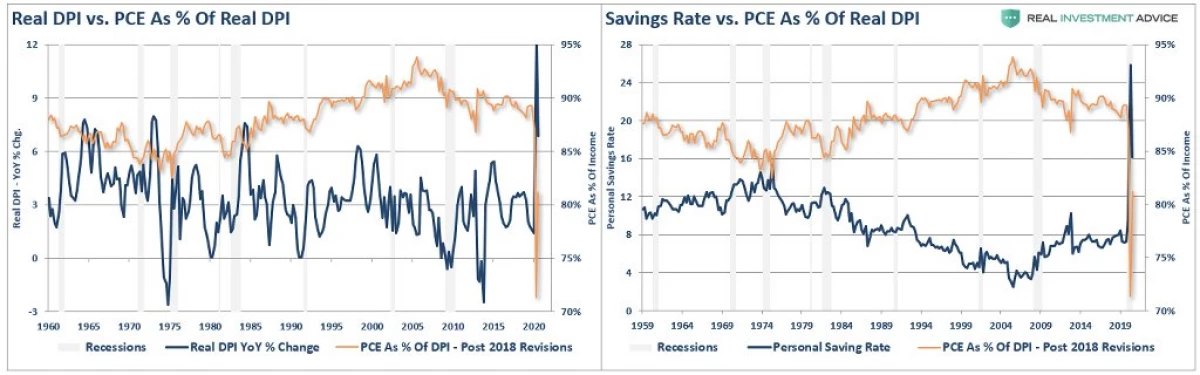

In reaksie hierop het die regering werklose toeslag gegee vir voordele, wat die besteebare inkomste van die bevolking verhoog het. In die omstandighede van "Lokdaun" is die geld egter nie aan die ekonomie terugbesorg nie, maar het die vorm van spaargeld geneem.

Onder die invloed van die regering se "stimulasie" het mense opgehou om die sport op te sit, en het in plaas daarvan begin om in aandele te belê.

Sukses Robinhood

Soos ons in een van die vorige artikels opgemerk het:

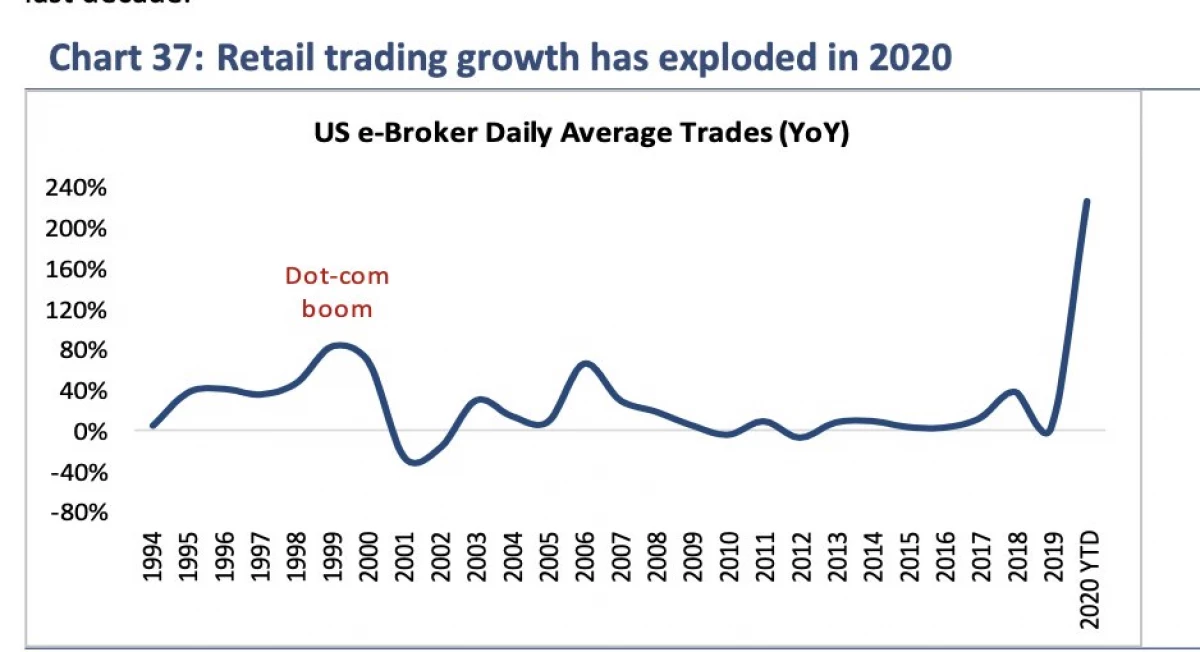

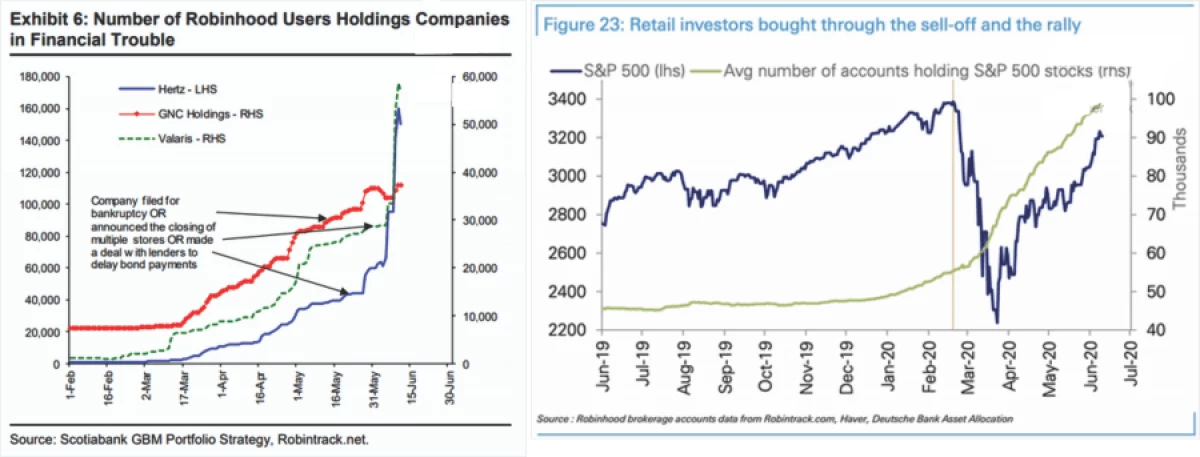

"In 2020 het die aantal gebruikers van die gratis Robinhood Trading Platform meer as drie miljoen gegroei en het dertien miljoen oorskry. Die gemiddelde ouderdom van private handelaars is 31 jaar oud. Vergrendeling en die Maart-ineenstorting van die aandelemark het miljoene nuwe beleggers gevra om rekeninge oop te maak. Gedeeltelik dinamika word ondersteun deur mense wat andersins dobbelary sou speel of sportwedstryde gemaak het (wat blykbaar meer onbeskikbaar was), "het die varron se weeklikse gevier.

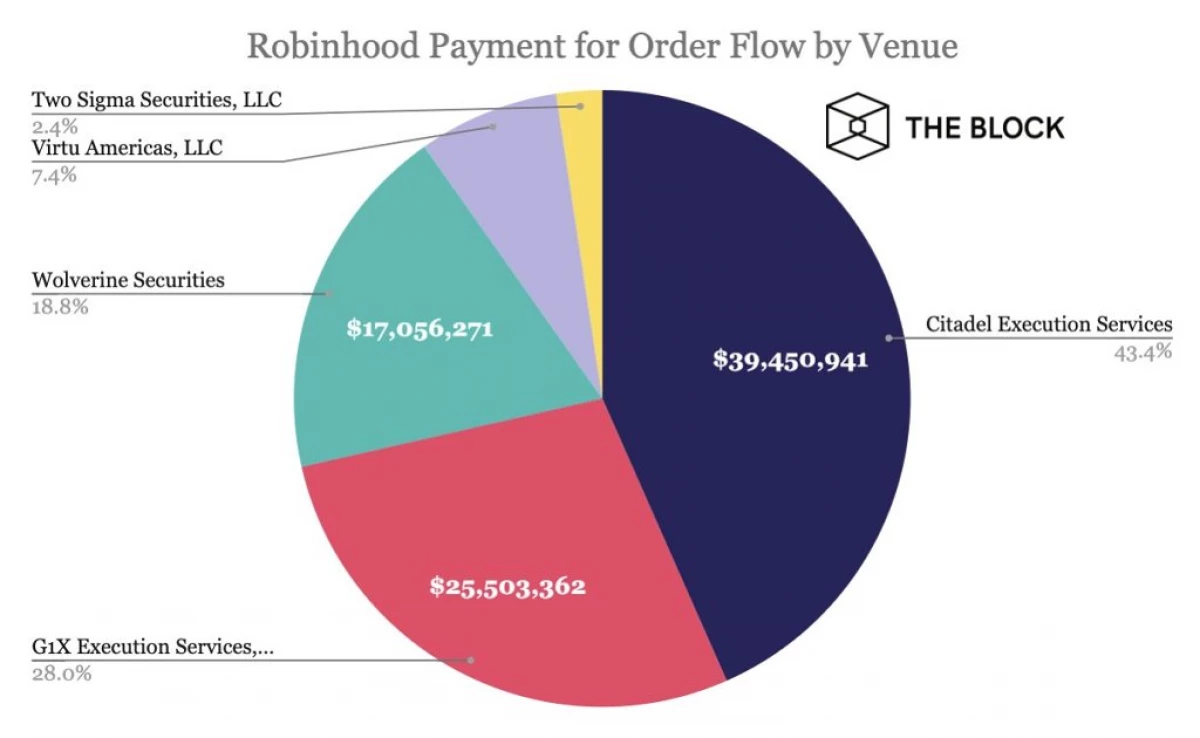

Soos ons in die artikel opgemerk het, werk die Robinhood-platform nie vir "Dankie nie." Naamlik:

"Die ironie is dat die robinskap eintlik nie ryk is nie. Sy verdien, warp by die armes. " Die gelykenis oor gratis kaas is nie op 'n leë plek gebore nie; Robinhood prosesse toepassings, en verkoop dan hierdie data oor die posisionering van private beleggers aan groot verskansingsfondse.

As gevolg hiervan kan institusionele beleggers direk teen private kapitaal verhandel. (As dit nie baie winsgewend was nie, sal verskansingsfondse nie vir die data miljoene betaal nie). "

Dit is nie verbasend dat dit om hierdie rede is dat die robinskap onlangs $ 65 miljoen van die Sekuriteite en Uitruilkommissie (SEC) betaal het nie.

Inenting en verkiesings Spur "Bykov"

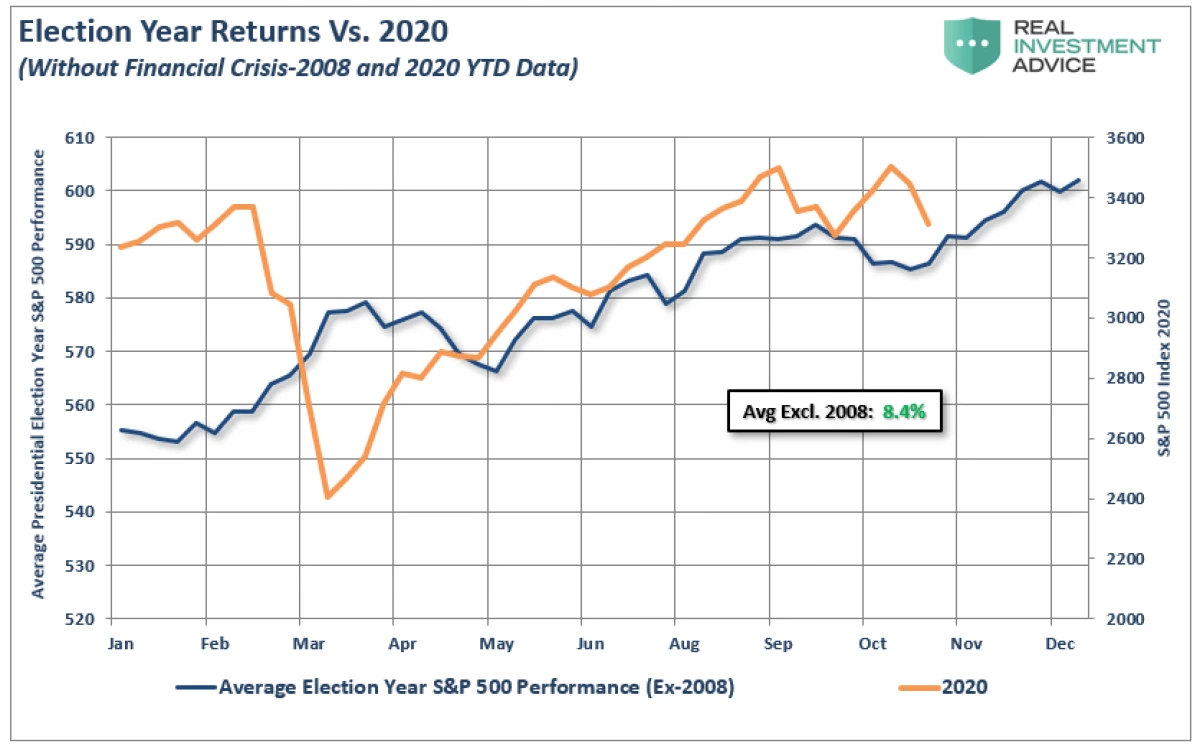

Toe die markte van die Maart ineenstorting herstel het, het beleggers aandag gegee aan die vooruitsigte vir die verhoging van die begrotingstimulasie en die begin van massa-inenting. Nietemin het herhaalde teleurstellings gelei tot die feit dat die tradisioneel swak jare van die mark in die sy-tendens bestee het. Soos ons vroeër opgemerk het:

"... Markte gaan voort om in ooreenstemming met die klassieke scenario van die jaar van verkiesings te onderhandel. Alhoewel hulle die afgelope paar weke beslis onder druk was, is die afname vir die grootste deel bestel.

Kyk na alle vorige verkiesings sedert 1960, kan gesien word dat die gemiddelde jaarlikse toename bykans 8,4% is (die finansiële krisis van 2008 en 2020 uitgesluit). "

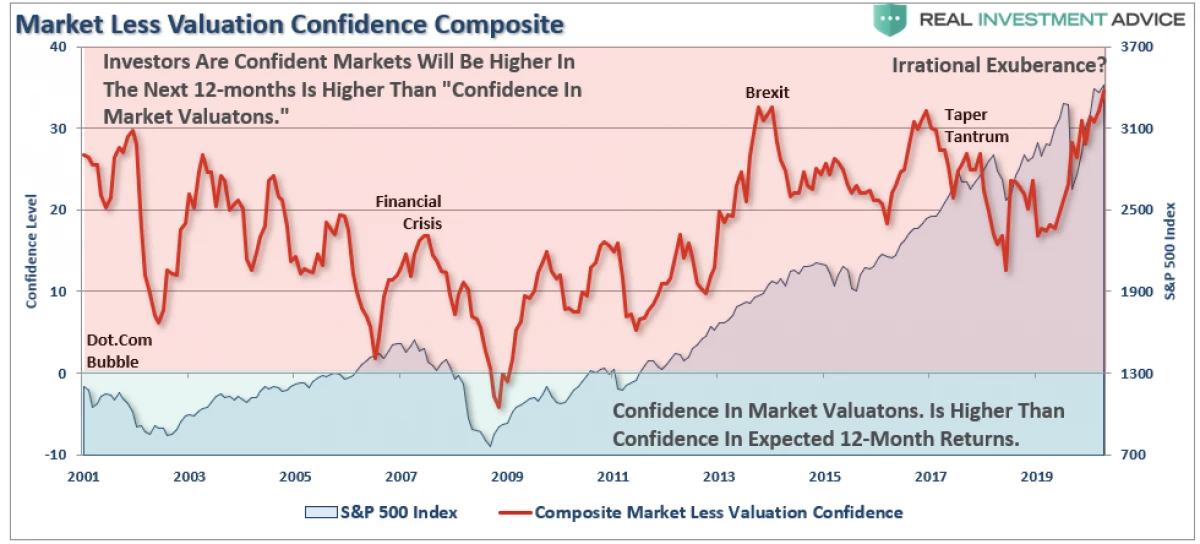

Sedert ons publikasie het die mark voortgegaan om te groei in ooreenstemming met verwagtinge en onlangs opgedateerde historiese Maxima. Die verkiesing van Joe Bazden en die verskaffing van entstowwe het aan die entoesiasme van beleggers aan die voorvader gebring. Soos ons vroeër geskryf het:

"Op die onderstaande diagram het die kumulatiewe waarde van die vertroue aanwysers van institusionele en individuele spelers, van vertroue in die toekomstige opbrengs op belegging verkry. Wanneer die aanwyser positief is, is die vertroue dat die mark in 'n jaar op die hoë vlakke sal onderhandel as nou hoër as die vertroue in die markassessering. Terselfdertyd is die teenoorgestelde waar.

Die sleutel gevolgtrekking is dat beleggers die mark gelyktydig oorweeg en herwaardeer en gereed is vir verdere groei. "

Dieselfde verskynsel is beskryf deur die voormalige voorsitter van die Fed deur Alan Greenspan in die Desember-toespraak van 1996 oor die onderwerp "Irrasionele oorvloed".

Tekens van koors

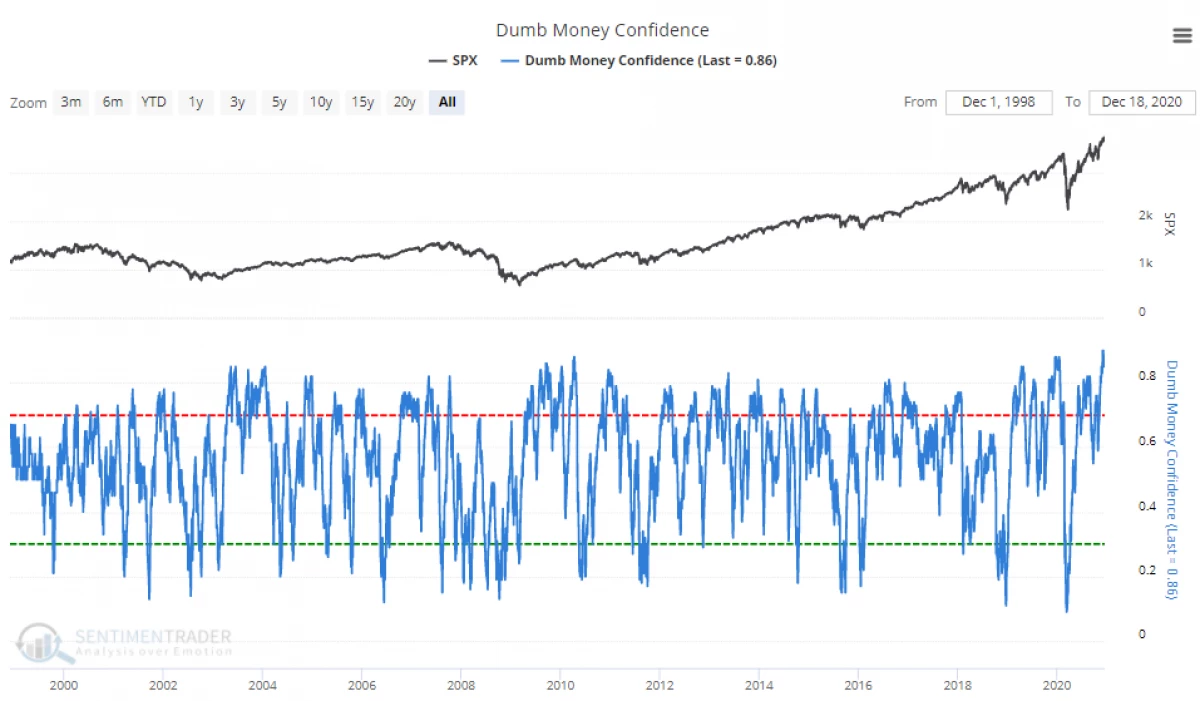

Ten slotte, as die nuwe jaar van 2021 benaderings, is daar tekens dat die markte die fase "koors" bereik het.

Nou is individuele beleggers meer as ooit selfversekerd in die toekomstige groei.

Dit is "oorvloed" vertraag byna almal:

"Jy moet vra hoeveel" brandstof in die tenk gebly het, "aangesien selfs die ywerige" beren "nou optimisties is. Gevolglik kan die vraag soos volg geformuleer word: "As alles reeds op die mark is, dan sal wie sal koop?".

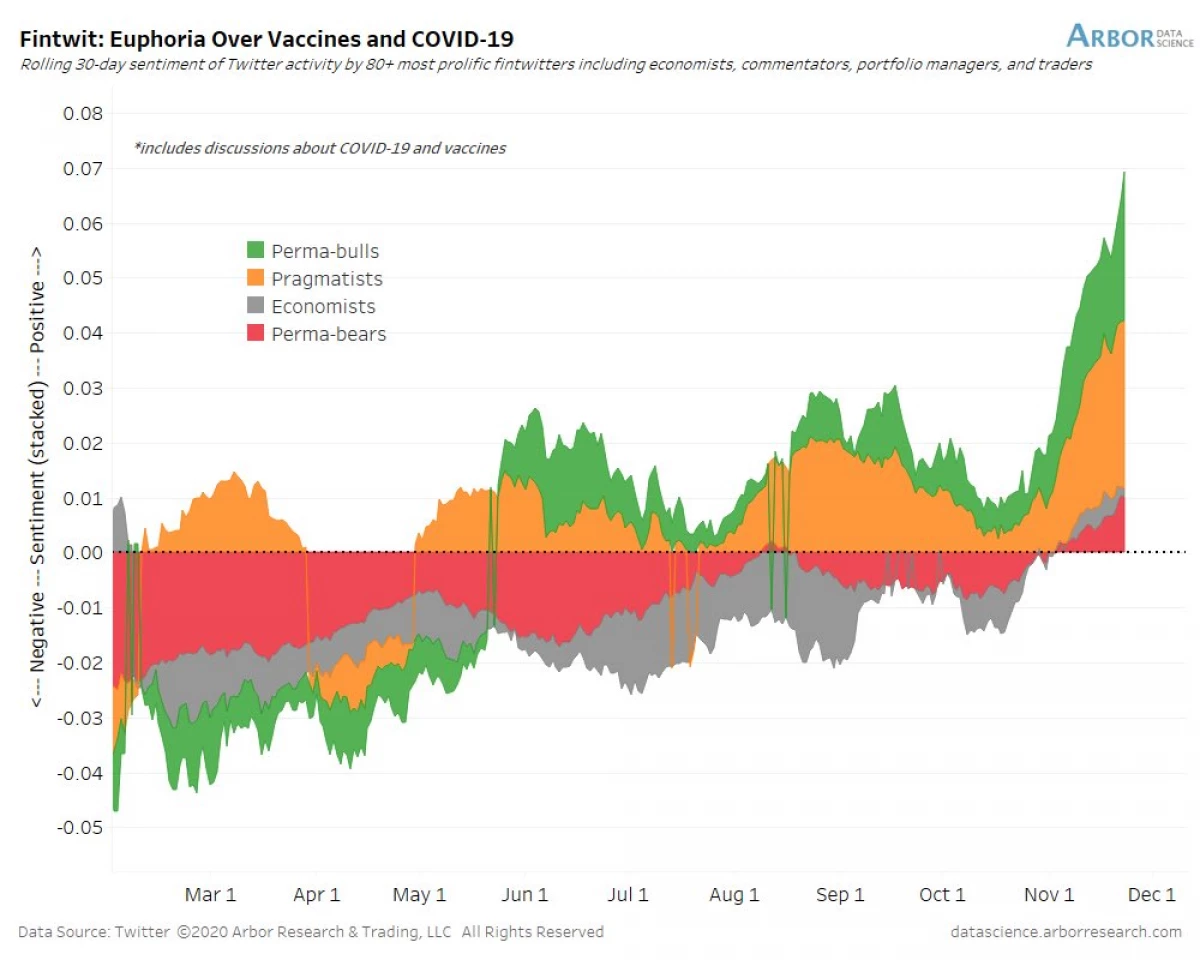

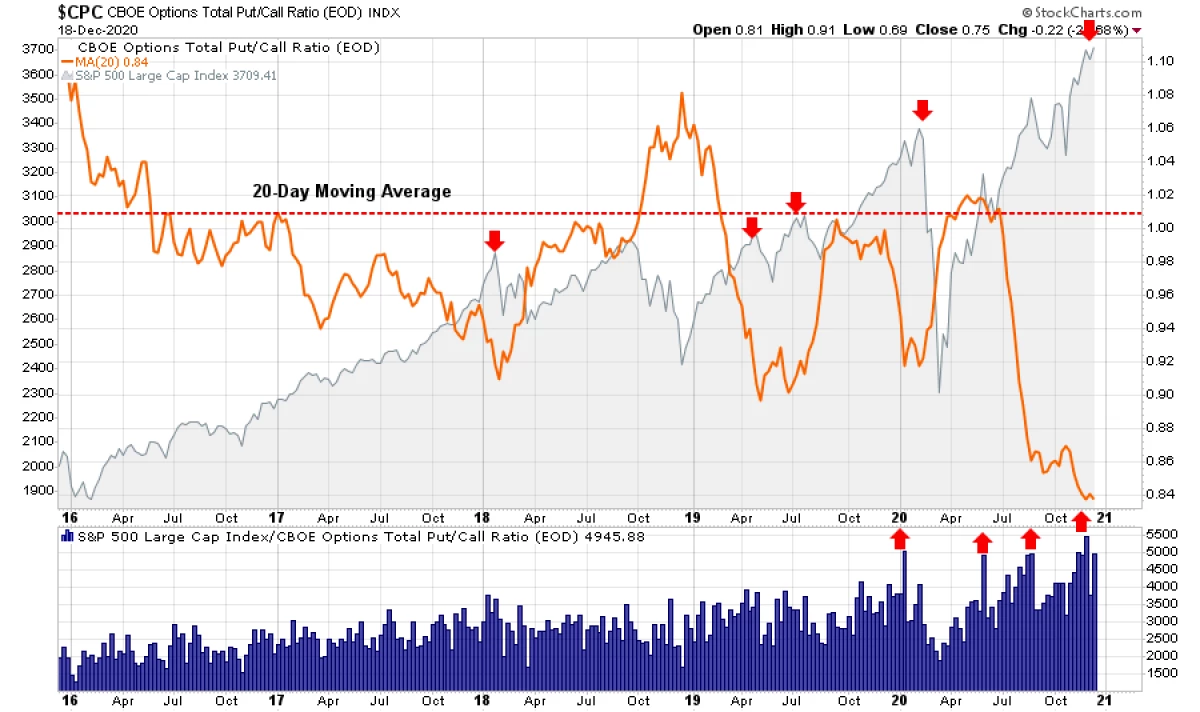

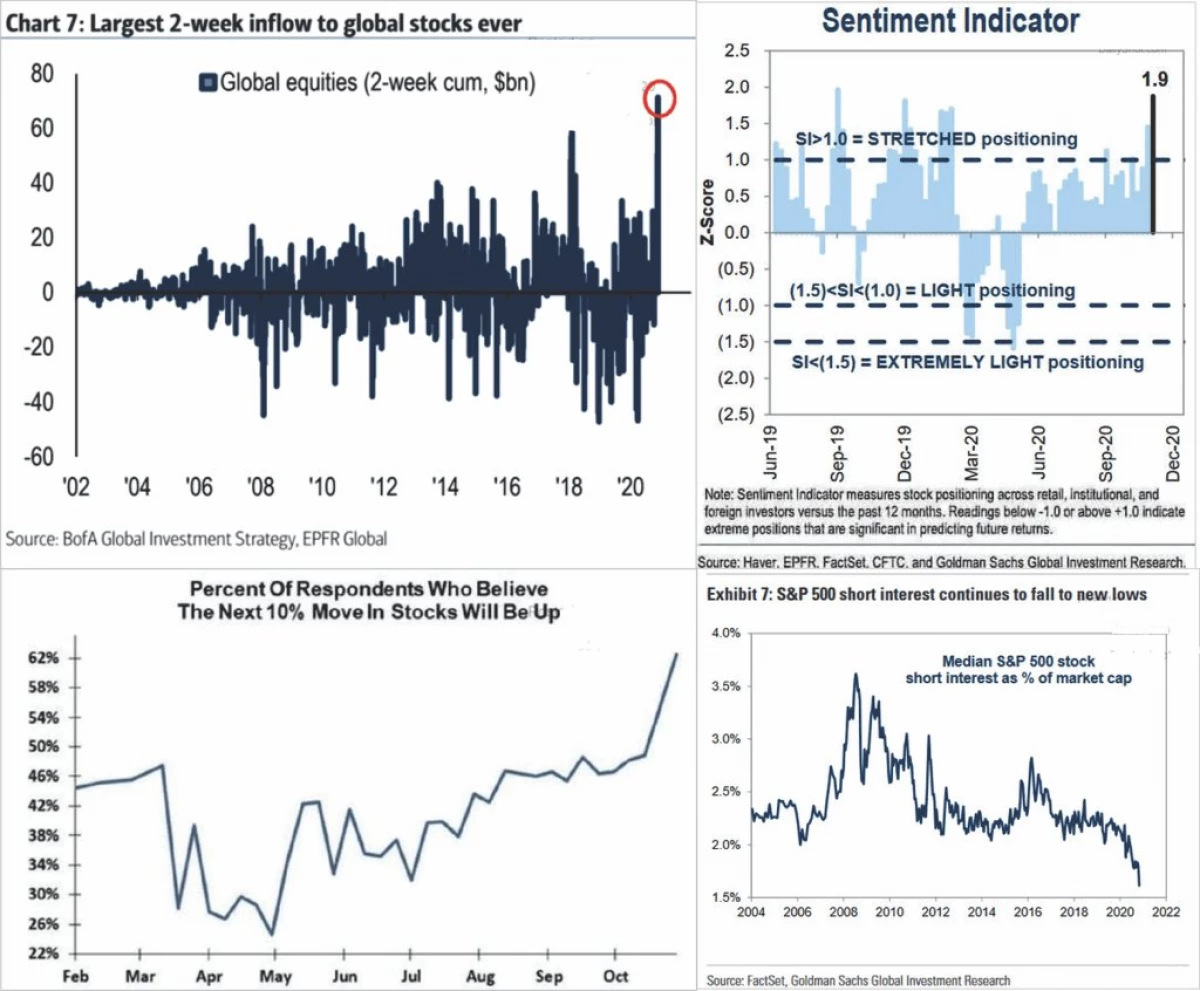

En dit word nie net uitgedruk in sentimente nie, maar ook in die spekulatiewe posisionering van beleggers. Tans weerspieël die opsiesmark die vaste geloof van handelaars in die feit dat die aandele nie misluk nie.

Hierdie vertroue word gemanifesteer in baie aanwysers wat toon dat beleggers "riskante" papier koop met baie angstige spoed. Volgens die onderstaande 4-paneel het beleggers fondse in die fondse belê en is in die toekoms vol vertroue, en kort posisies het amper heeltemal verdwyn. (Grafika het die Daildotion verskaf.)

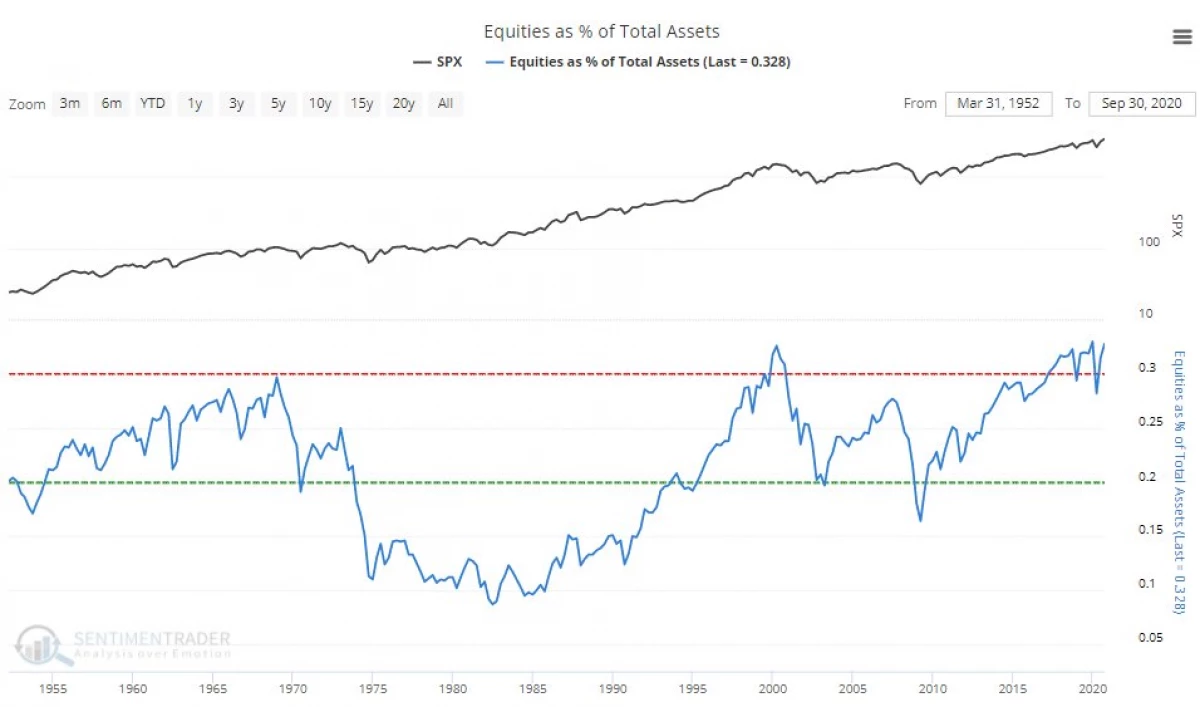

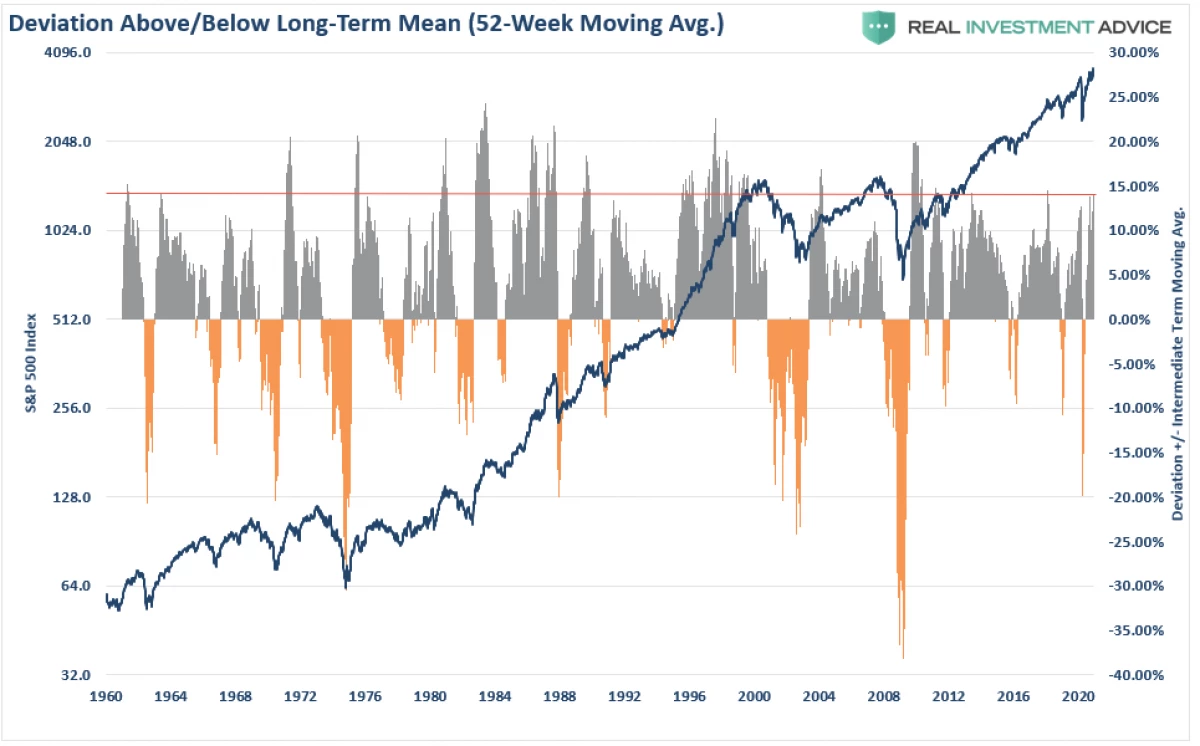

As gevolg hiervan het die konsentrasie van kapitaal in aandele rekordvlakke bereik.

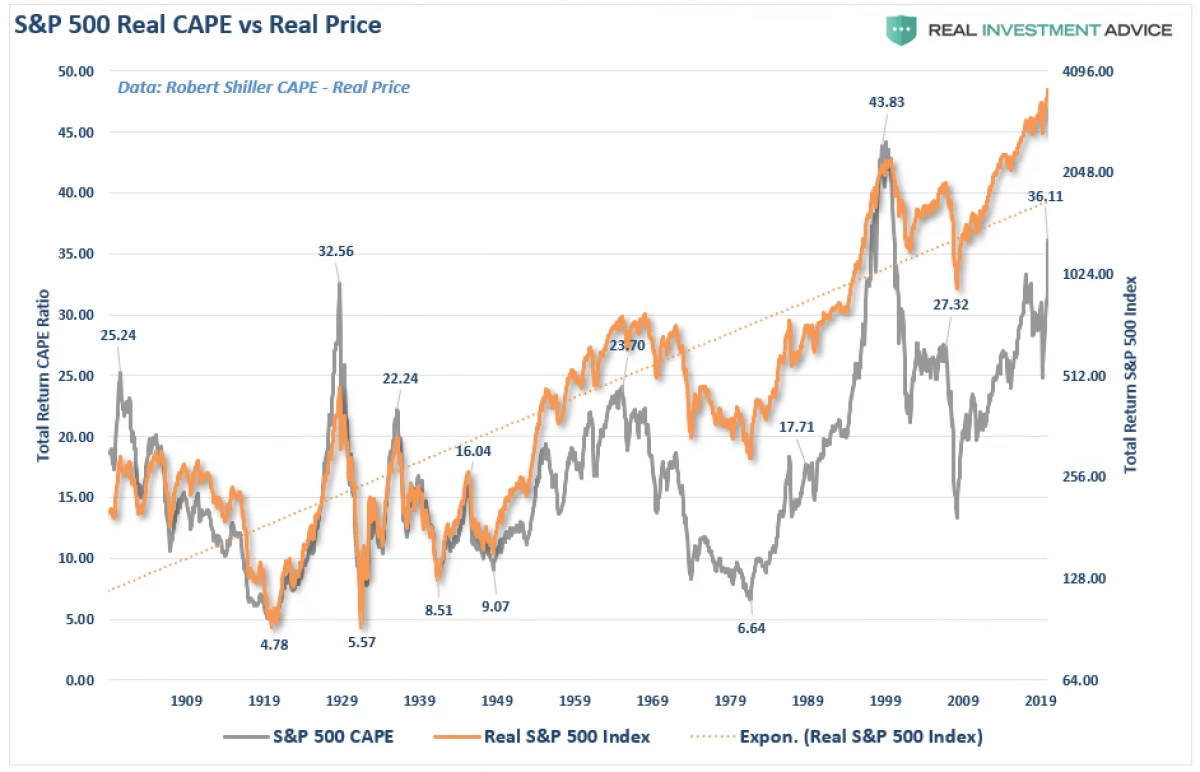

En in die lig van die ongelooflike skaal van markafwykings van langtermynverwagtinge, sal beleggers waarskynlik weer teleurstel. En ons beskou nie eens langtermyn korrelasie met markberamings nie.

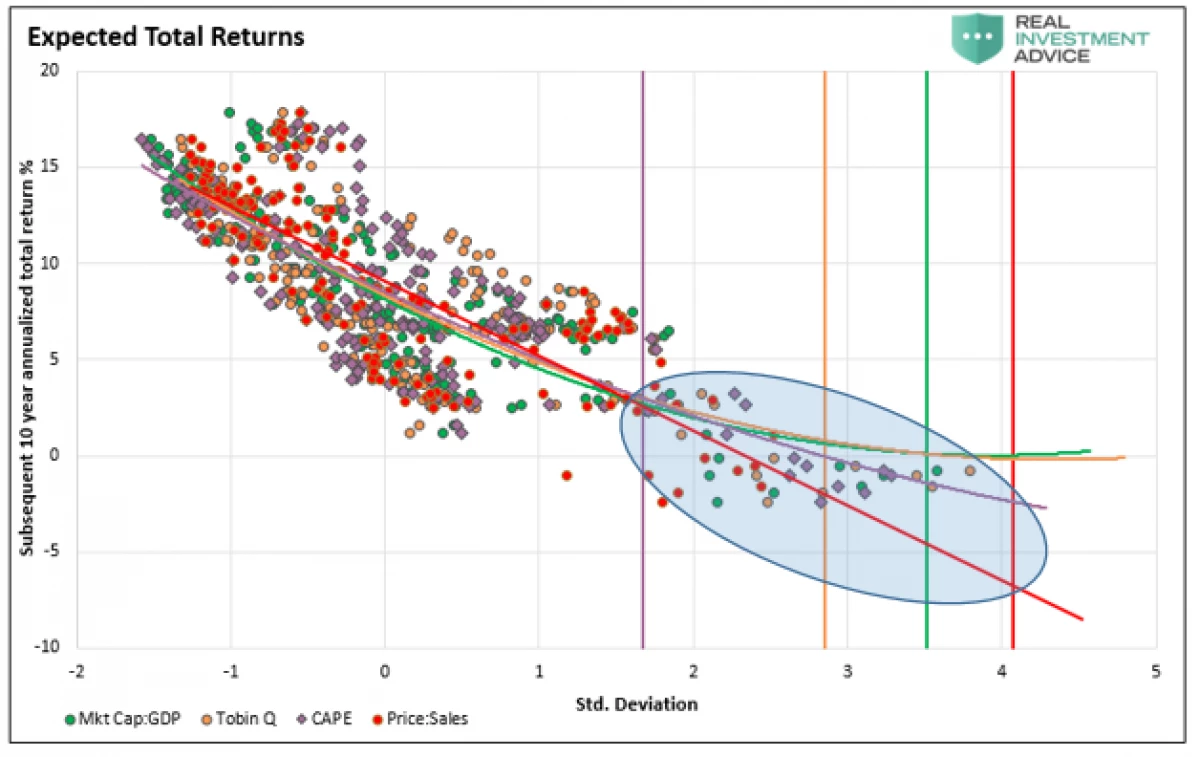

Soos in een van ons artikels aangedui, is die sterkste korrelasie van die waarde van aandele en toekomstige opbrengs op belegging gebaseer op die assesserings.

Wat wag ons in 2021?

Tans is ontleders haastig om die hoogste teiken vir S & P 500 vir die komende jaar te bepaal.

Sal hulle voorspellings korrek wees? Alles sal verminder word of die ekonomiese groei kan en uiteindelik die winsgewendheid van die korporatiewe sektor 'n oormaat mark kan inhaal. Die afgelope twee keer toe markberamings van winste afgeskeur is, was die resultaat nie die beste nie.

Ons spandeer regstreekse parallel met beleggers wat die aandelemark oorskat in toestande van 'n swak ekonomie (wat korporatiewe inkomste genereer).

Die aanwyser wys ons dat die "skeiding" van die markte van die ekonomie tot terugkeer lei. Die korrelasie is meer voor die hand liggend as u na die mark kyk in die konteks van die verhouding van korporatiewe winste tot BBP. Wanneer 90% korreleer, moet beleggers nie hierdie afwykings afslag nie.

Sulke korrelasie is nie onverwags nie, aangesien korporatiewe winste 'n funksie van ekonomiese groei is. Net so moet hul teenbeweging nie verbaas wees nie. En ons gaan nie net omtrent markkapitalisasie met betrekking tot die BBP nie, maar oor alle evalueringsmaatreëls op dieselfde tyd.

7 Handelreëls

Dus, 2020 blyk te wees meer versadig met onverwagte gebeure as wat dit aanvaar kan word. En as die benadering van 2021 benaderings, sal dit redelik wees om vir 'n soortgelyke scenario voor te berei. Dit sal 7 reëls help:

1) ontslae te raak van nie-winsgewende bates en dokument winsgewend: dit klink eenvoudig, maar 'n gereelde belegger is geneig om aandele te verkoop wat reeds wins gemaak het en minus posisies in die hoop om te draai.

2) Koop by Minima, verkoop by Maxima: Duurbate bied nie spesiale waarde aan nie. Moenie die oorbetaalde vir die belegging regverdig nie, omdat die wins uiteindelik sal ly.

3) Moenie hoop dat hierdie keer alles anders sal wees nie: 'n Persoon is altyd geneig om vir die beste te hoop. Onthou egter dat, hoewel die storie nie herhaal word nie, "woord vir woord", scenario's is gewoonlik soortgelyk.

4) Wees geduldig en haas nie om te belê nie. Daar is niks galpopped in Sitting "in Geld" totdat 'n goeie beleggingsgeleentheid verskyn nie. Geduld is 'n goeie manier om jouself te beskerm teen die moeilikheid.

5) Skakel die TV af. Die enigste ding wat jy sal bereik, monitor voortdurend die televisieprogramme - dit is 'n verhoogde bloeddruk.

6) Die risiko is nie gelyk aan wins nie. Hy spreek moontlike verliese uit in geval van onsuksesvolle aanhangsel. 'N Konserwatiewe benadering sal op die lange duur kapitaal verhoog met minimale risiko.

7) Moenie aan die vinnige instink gee nie. Wanneer almal met die rigting van die mark is as gevolg van 'n sekere stel redes, is dit 'n regstelling aan onverklaarbare faktore. Hierdie proefskrif is ook in ooreenstemming met paragrawe 2 en 4. Om iets goedkoop of verkoop te koop, koop jy op verkope en verkoop op die fases van onroefbare groei.

Opsom

Markte het regtig uiterstes op 'n verskeidenheid rigtings bereik. Die vlak van marginale skuld wat na piekwaardes teruggekeer word, word aandele verhandel by Rekord Maxima, en die opbrengs van vullisverdubbeling het tot die minima verlaag, maar die media gaan voort om daarop te dring dat daar geen rede vir kommer is nie.

Natuurlik moet dit nie verbasend wees nie. Op die pieke van die mark blyk almal in een harnas te wees.

"Die grootste probleem van die belegger (en selfs sy ergste vyand) sal waarskynlik hy self wees," Benjamin Graham.

Dit bring ons glad in 'n aantal belangrike beginsels.

Belegging is nie 'n kompetisie nie

. Die wenners wag nie vir die prys nie, terwyl die straf vir die verlies baie ernstig sal wees. Hou emosies onder beheer. As 'n reël sal dit meer winsgewend wees om in stryd met jou "gevoelens" te handel. Plekke in die langtermynportefeulje verdien slegs die bates wat passiewe inkomste genereer. Markberamings (met die uitsondering van hul uiterste state) moet nie as 'n keuringsfaktor vir 'n transaksie beskou word nie. Fundamentele faktore en ekonomie moet langtermynbeleggingsbesluite bepaal, terwyl "gierigheid en vrees" vir kort termyn verantwoordelik is. Dit is belangrik om te besluit watter tipe beleggers persoonlik behandel word. Die keuse van die ideale tyd vir die transaksie is onmoontlik. Maar die risikobestuur is heel moontlik. Dissipline en geduld - die sleutel tot sukses. Die afwesigheid van hierdie eienskappe sal kapitaal negatief beïnvloed. Die algehele nuus agtergrond benadeel slegs belegging. Skakel die TV uit en sak senuweeselle. Belegging is soortgelyk aan 'n dobbelwedstryd. In albei gevalle is daar slegs die waarskynlikheid van toekomstige gebeure gebaseer op statistiek. Dit is belangrik om te weet wanneer dit die moeite werd is om te red, en wanneer om alles te gaan. Universele beleggingstrategie bestaan nie. Die truuk is om die verskil tussen 'n slegte beleggingstrategie en 'n strategie te ken wat nie net tydelik werk nie.

Hoof Les 2020?

"Onverwagte gebeure kom meer dikwels voor as wat dit veronderstel kan word."